[Visto: 2077 veces]

SEMINARIO ONLINE: DETRACCIONES, RETENCIONES Y PERCEPCIONES – ANÁLISIS Y APLICACIÓN PRÁCTICA 2022

SEMINARIO ONLINE: DETRACCIONES, RETENCIONES Y PERCEPCIONES – ANÁLISIS Y APLICACIÓN PRÁCTICA 2022

LA FISCALIDAD DEL UNBOXING: ¿CÓMO LA CURIOSIDAD GENERA INDIRECTAMENTE AFECTACIÓN TRIBUTARIA?

MARIO ALVA MATTEUCCI

Title:

THE TAXATION OF UNBOXING: HOW DOES CURIOSITY INDIRECTLY GENERATE TAX EFFECTS?

ABSTRACT

The curiosity to know the content of what is inside a box, having the privilege of being able to observe how it is unpacked and listening to the voice of the person who performs it are part of a whole ritual that consumers have been coming for some time. doing before purchasing a product. This is directly related to what is called unboxing, which refers to the way in which a box is opened to find out the product that contains it.

People who have been carrying out this activity take advantage of social networks to show various products, almost always related to technology, fashion, toys, generating visits to their video channels, which generate income, either through advertising, number of clicks for visits made or a contract in which a brand offers them some compensation for the respective promotion. This report will analyze the taxation applicable to unboxing.

Keywords: unboxing / curiosity / advertising / video channels / fashion / promotion

RESUMEN

La curiosidad por conocer el contenido de lo que se encuentra dentro de una caja, tener el privilegio de poder observar cómo se desempaqueta y el escuchar la voz de la persona que lo realiza forman parte de todo un ritual que los consumidores desde hace algún tiempo vienen realizando antes de adquirir un producto. Ello tiene directa relación con lo que se denomina unboxing, que alude a la forma en la cual se apertura una caja para conocer el producto que lo contiene.

Las personas que vienen realizando esta actividad aprovechan las redes sociales para mostrar diversos productos, casi siempre relacionados con la tecnología, la moda, los juguetes, generando visitas a sus canales de videos, lo cual les generan ingresos, ya sea por publicidad, número de clics por las visitas realizadas o algún contrato en la cual alguna marca les ofrece alguna retribución por la promoción respectiva. En este informe se analizará la fiscalidad aplicable al unboxing.

Palabras clave: unboxing / curiosidad / publicidad / canales de videos / moda / promoción

Si desea revisar el informe completo (SOLO EN ESPAÑOL) debe ingresar aquí: LA FISCALIDAD DEL UNBOXING

If you want to review the full report (ONLY IN SPANISH) you must enter here: LA FISCALIDAD DEL UNBOXING

¿LA FISCALIZACIÓN DE PREDIOS TIENE EFECTOS RETROACTIVOS? A PROPÓSITO DE LA RTF N.° 06592-11-2013

MARIO ALVA MATTEUCCI

TITLE: DOES THE INSPECTION OF PROPERTIES HAVE RETROACTIVE EFFECTS? ABOUT RTF N.º 06592-11-2013

ABSTRACT

Within the inspection processes carried out by the municipalities with respect to the property tax, it is common for various aspects related to the tax base to be verified, such as the existence of buildings, alterations to buildings, application of tariffs, use of the property, among other elements. In case of finding differences in the tax base, the different municipalities try to tax these modifications to the non-prescribed periods, generating in a certain way a change in the information that serves as the basis for the liquidation of the property tax.

Some time ago, the Tax Court issued RTF No. 6592-11-2013, which is a jurisprudence of mandatory observance, indicating the following criteria: “the results of the verification or inspection of a property, for the purposes of the Tax Property, should not be used to determine the conditions that it had before the inspection, since this would imply affirming that such conditions were configured before January 1 of said year, the date set by law of said tax to determine the legal situation ofthe taxpayer and their properties”.

The reason for this report is to verify if this criterion is applied in all cases in which there are differences in the tax base.

KEYWORDS:

properties / retroactive effects / property tax / inspection / inspection / undervaluation

RESUMEN

Dentro de los procesos de fiscalización llevados a cabo por las municipalidades con respecto al impuesto predial, es común que se verifiquen diversos aspectos vinculados con la base imponible, como por ejemplo la existencia de edificaciones, alteraciones de las construcciones, aplicación de los aranceles, uso del inmueble, entre otros elementos. En caso de encontrar diferencias en la base imponible, las distintas municipalidades procuran afectar tributariamente estas modificaciones a los periodos no prescritos, generándose en cierto modo un cambio en la información que sirve de base para la liquidación del impuesto predial.

Hace un tiempo atrás, el Tribunal Fiscal emitió la RTF N.° 6592-11-2013, el cual es una jurisprudencia de observancia obligatoria, indicando el siguiente criterio: “los resultados de la verificación o fiscalización de un predio, para efecto del Impuesto Predial, no deben ser utilizados para determinar las condiciones que este poseía antes de la realización de la inspección, toda vez que ello implicaría afirmar que tales condiciones se configuraron antes del 1 de enero de dicho año, fecha fijada por ley de dicho impuesto para determinar la situación jurídica del contribuyente y de sus predios”.

El motivo del presente informe es verificar si este criterio se aplica en todos los casos en los que se encuentra diferencias de la base imponible.

PALABRAS CLAVE:

predios / efectos retroactivos / impuesto predial / fiscalización / inspección / subvaluación

Si desea revisar el informe completo (SOLO EN ESPAÑOL) debe ingresar aquí: FISCALIZACION DE PREDIOS – EFECTOS RETROACTIVOS

If you want to review the full report (ONLY IN SPANISH) you must enter here: FISCALIZACION DE PREDIOS – EFECTOS RETROACTIVOS

PARA VER LA INVITACIÓN INGRESE AL SIGUIENTE ENLACE WEB:

https://www.facebook.com/einlima.pe/videos/382230260257958/

Invitación: 14º Aniversario de EINLIMA

Sé parte de esta celebración registrandote aquí https://n9.cl/4o75k

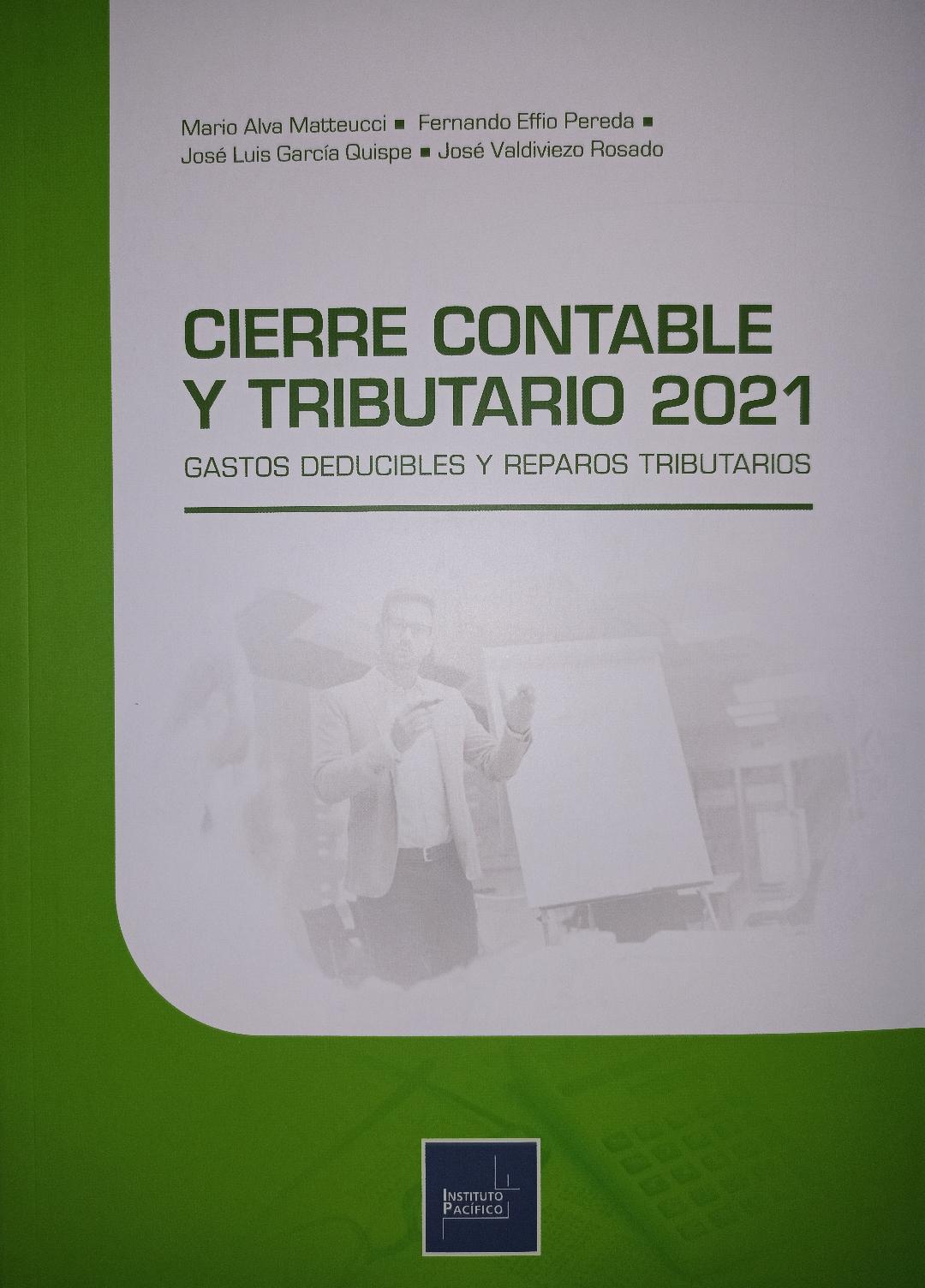

LIBRO: CIERRE CONTABLE Y TRIBUTARIO 2021 – Gastos deducibles y reparos tributarios

CONTENIDO

PARTE I: Marco Tributario.

PARTE II: Gastos deducibles y no deducibles.

PARTE III: Sistema de compensación de pérdida tributaria.

PARTE IV: Acerca de los criterios discrecionales y otras modificaciones que benefician al administrado.

PARTE V: Aspectos contables aplicables al cierre contable y tributario.

FICHA TÉCNICA:

Autores:

Mario Alva Matteucci

Fernando Walter Effio Pereda

José Luis García Quispe

José Antonio Valdiviezo Rosado

Colaboradores:

José Patiño Blas

Diego Aguado López

Fernando Blas Slee

ISBN: 978–612-322-326-7

Páginas: 670

Editorial: Instituto Pacífico SAC

Impresión a cargo de: Pacífico Editores SAC

Primera edición

Lima, noviembre 2021.

Para adquirir el libro contactarse con la Srta. Mary Jacinto al celular 988664477 o a los siguientes correos

También pueden comunicarse con la Srta. Bertha Mendoza al teléfono 619-3718.

El precio del libro es de S/ 110 para no suscriptores y de S/ 90 para suscriptores de la revista Actualidad Empresarial.

AL MOMENTO DE SOLICITAR SU COMPRA PUEDEN SEÑALAR QUE HAN VISTO ESTA PUBLICIDAD Y MENCIONAR MI NOMBRE.

EN ESE CASO, LA EMPRESA CONSIDERARÁ EL PRECIO FINAL A S/ 90.

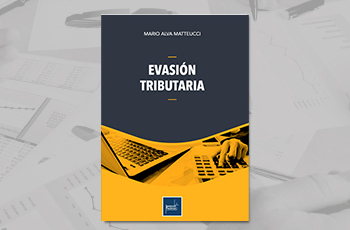

LIBRO ELECTRÓNICO – EVASIÓN TRIBUTARIA (Segunda edición)

Estimados amigos, quería comentarles que ya salió la segunda edición del libro electrónico “Evasión Tributaria”.

En esta publicación, se efectúa un breve análisis de los conceptos vinculados con la evasión tributaria, revisa las causas y consecuencias de la misma, al igual que las normas relacionadas con el delito de defraudación tributaria.

Se analiza igualmente los diversos mecanismos para generar la conciencia tributaria en el contribuyente, como también la priorización del cumplimiento voluntario frente al fisco.

Como complemento, se revisa la teoría de los juegos relacionándola con la evasión tributaria y la posibilidad que la administración tributaria utilice la Big Data, para descubrir nuevas formas y actos relacionados con la evasión.

El autor de la presente publicación es:

Le tengo mucho cariño a esta publicación, ya que se trata de mi primer libro electrónico.

El contenido del libro se presenta a continuación:

CONTENIDO

Presentación

CAPÍTULO I: DELIMITANDO CONCEPTOS

CAPÍTULO II: LA EVASIÓN TRIBUTARIA

CAPÍTULO III: LA LEY PENAL TRIBUTARIA Y EL COMBATE A LA DEFRAUDACIÓN TRIBUTARIA

Régimen de denuncias y recompensas de la SUNAT

1. ¿Conoce usted el régimen de denuncias y recompensas de la SUNAT?

1.1. Introducción

1.2. Las denuncias

1.3. Las denuncias y recompensas: algunas definiciones

1.3.1. El denunciante

1.3.2. La recompensa

1.4. ¿Cuál es la finalidad del sistema de denuncias y recompensas?

1.5. ¿Qué personas pueden formular denuncias ante la SUNAT?

1.6. ¿Cuándo recibirá el denunciante la recompensa?

1.7. ¿Qué requisitos se exigen para la entrega de la recompensa?

1.8. ¿Cómo se fija el monto de la recompensa?

1.9. ¿Quiénes no pueden ser beneficiarios de la recompensa?

1.10. ¿Cómo se establece el procedimiento de denuncias y recompensas?

La regulación por parte de la SUNAT

1.10.1. La presentación de las denuncias

1.10.2. Admisión de la denuncia

1.10.3. ¿Qué sucede cuando la denuncia le compete a otra entidad?

1.10.4. ¿Qué criterios se utilizan para evaluar la denuncia?

1.10.5. ¿Qué causales determinan que la denuncia sea rechazada?

1.10.6. El aporte de las pruebas por parte del denunciante

1.10.7. Las citaciones

1.10.8. La recompensa

1.10.9. Monto de la recompensa

1.10.10. ¿Cuál es la oportunidad de pago de la recompensa?

1.10.11. ¿Se puede suspender el pago de la recompensa?

1.10.12. ¿Cuál es la cuenta de cargo de la recompensa?

1.11. Se debe mantener la reserva de la identidad del denunciante

1.12. El sistema de recompensas en la legislación comparada

1.12.1. El caso de Paraguay

1.12.2. El caso de España

1.13. Un ejemplo de otra Administración Tributaria que también cuenta con un procedimiento para tramitar denuncias

Análisis de la Ley Penal Tributaria

1. Los actos preparatorios

1.1. ¿Existen actos preparatorios en los delitos tributarios? Una revisión del itercriminis

1.2. Los delitos tributarios

1.3. La Ley Penal Tributaria y el tipo base del delito de defraudación tributaria

1.3.1. ¿Cómo está regulado en la legislación el delito de defraudación tributaria?

1.3.2. ¿Cuáles son las modalidades del delito de defraudación tributaria?

1.4. La defraudación tributaria es un delito de resultado

1.5. El iter criminis o el camino hacia el delito

1.6. Desarrollo del iter criminis

1.6.1. La fase interna

1.6.2. “Cogitationis poena nemo partitur”: El pronunciamiento de Ulpiano en el Digesto romano

1.6.3. La fase externa

1.6.4. Los actos preparatorios

1.6.5. Los actos ejecutivos

1.6.6. La tentativa

1.6.7. La consumación

1.6.8. El agotamiento

2. Revisión de la Ley Penal Tributaria

2.1. La Ley Penal Tributaria

2.2. ¿Cómo se encuentra estructurada la Ley Penal Tributaria?

2.3. ¿En qué se diferencia un delito tributario de una infracción tributaria?

2.3.1. Gravedad del hecho ilícito

2.3.2. Culpabilidad

2.3.3. Interés protegido

2.3.4. Naturaleza de la sanción

2.3.5. Entidad sancionadora

2.3.6. Base legal

2.4. El delito tributario: la defraudación tributaria

2.5. ¿Cómo está regulado en la legislación el delito de defraudación tributaria?

2.6. ¿Cuáles son las modalidades del delito de defraudación tributaria?

2.7. Tipo agravado de la defraudación tributaria

2.7.1. Incorporación del artículo 5-D a la Ley Penal Tributaria

2.8. Tipo autónomo relacionado con la labor contable

2.8.1. La labor del contador dentro de la empresa

2.8.2. El delito contable en la doctrina

2.8.3. ¿Cómo está regulado el delito contable en la Ley Penal Tributaria?

2.8.4. La obligación de llevar los libros de contabilidad u otros libros y registros exigidos: el artículo 87 del Código Tributario

2.8.5. ¿Qué conductas antijurídicas permitiría que se cometa el delito contable?

2.8.5.1. El literal a) del artículo 5 de la Ley Penal Tributaria

2.8.5.2. El literal b) del artículo 5 de la Ley Penal Tributaria

2.8.5.3. El literal c) del artículo 5 de la Ley Penal Tributaria

2.8.5.4. El literal d) del artículo 5 de la Ley Penal Tributaria

2.9. ¿Cuándo nos encontramos ante el autor, el partícipe, el cómplice o el instigador en los delitos contables?

2.9.1. El autor

2.9.2. El partícipe

2.10. La inhabilitación en el ejercicio profesional

3. Los delitos autónomos en la Ley Penal Tributaria

3.1. Los delitos autónomos en la Ley Penal Tributaria

3.2. El delito de confección, obtención, venta o facilitación de comprobantes de pago falsos

3.3. ¿Por qué se incluyó este delito en la Ley Penal Tributaria?

3.4. ¿Cuál es el bien jurídicamente tutelado en el delito contenido en el artículo 5-C de la Ley Penal Tributaria?

3.5. ¿Es un delito de peligro abstracto o concreto?

3.6. ¿Cuáles son los documentos con los que se estaría configurando la conducta delictiva?

3.6.1. Los comprobantes de pago

3.6.2. Las notas de crédito y las notas de débito

3.6.3. Las guías de remisión

3.7. ¿Cuáles son las figuras delictivas que considera el tipo penal del artículo 5-C de la Ley Penal Tributaria?

3.7.1. El que confeccione comprobantes de pago, guías de remisión, notas de crédito o notas de débito

3.7.2. El que obtenga comprobantes de pago, guías de remisión, notas de crédito o notas de débito

3.7.3. El que venda comprobantes de pago, guías de remisión, notas de crédito o notas de débito

3.7.4. El que facilite comprobantes de pago, guías de remisión, notas de crédito o notas de débito

3.7.5. ¿Hacia dónde están orientadas las conductas delictivas señaladas en el artículo 5-C de la Ley Penal Tributaria?

3.8. ¿Cuál es la sanción penal por la comisión de las conductas señaladas en el artículo 5-C de la Ley Penal Tributaria?

3.9. El almacenaje de bienes en lugares no declarados ante la SUNAT, ¿genera un delito tributario?

3.9.1. Introducción

3.9.2. La informalidad

3.9.3. La conducta antijurídica tipificada en el artículo 5-B de la Ley Penal Tributaria

3.9.3.1. El sustento indicado en la exposición de motivos del Decreto Legislativo N.° 1114

3.9.3.2. El que estando inscrito o no ante el órgano administrador del tributo

3.9.3.3. Se almacena bienes para su distribución, comercialización, transferencia u otra forma de disposición

3.9.3.4. El valor total de los bienes debe superar las 50 unidades impositivas tributarias (UIT)

3.9.3.5. El almacenaje de bienes se realice en lugares no declarados como domicilio fiscal o establecimiento anexo

3.9.3.6. La conducta debe estar orientada para dejar de pagar en todo o en parte los tributos que establecen las leyes.

3.9.3.7. ¿Cómo se determina el valor de los bienes?

3.9.3.8. ¿Cómo se determina la UIT aplicable para determinar el valor de los bienes?

3.9.3.9. La normatividad que obliga a declarar los almacenes ante la SUNAT.

3.9.4. La conducta antijurídica descrita en el artículo 5-B, ¿califica como una infracción tributaria o es un delito?.

3.9.5. Noticia relacionada.

4. La acción penal en la Ley Penal Tributaria.

4.1. La acción penal en los delitos tributarios.

4.1.1. Introducción

4.1.2. Una revisión de la doctrina para entender la acción penal.

4.1.3. ¿En qué tipo de proceso penal se ejerce la acción penal?

4.1.4. ¿Cómo se da la actuación del Ministerio Público con respecto al ejercicio de la acción penal?.

4.1.5. ¿Qué autoridad del Ministerio Público ejerce la titularidad de la acción penal?

4.1.6. La acción penal en el Código Procesal Penal

4.1.7. ¿Cuál es la regulación de la acción penal en la Ley Penal Tributaria?

4.1.8. La actuación de la autoridad policial, el Ministerio Público o el Poder Judicial cuando presuman la comisión del delito tributario

4.1.9. Opiniones de la doctrina respecto a la actuación del Ministerio Público y la acción penal

5. La caución en la Ley Penal Tributaria.

5.1. Introducción

5.2. ¿Qué es la caución?

5.2.1. La caución personal

5.2.2. La caución real

5.3. La caución en la doctrina

5.4. La caución en el Código Procesal Penal

5.4.1. Reglas generales para la fijación de una caución

5.4.2. La fijación de la caución personal

5.4.3. La fijación de la caución real

5.4.4. La devolución de la caución

5.5. ¿Cómo se encuentra regulada la caución dentro de la Ley Penal Tributaria?

5.5.1. ¿En qué supuestos se exige la prestación de una caución?

5.6. ¿Qué sucede con la caución si se concede la libertad provisional?

5.7. ¿Cómo se fija la caución en los casos en que exista mandato de comparecencia o libertad provisional?

5.8. Si ya se cumplió con el pago de la deuda tributaria, ¿cómo se fija la caución?

5.9. Si hay varios delitos de defraudación tributaria, ¿cómo se fija la caución?

5.10. Si son varios imputados por el delito de defraudación tributaria, ¿cómo se fija la caución?

5.11. ¿Cuáles son las consecuencias accesorias que se aplican?

5.12. Experiencias de aplicación de la caución en otros países

5.12.1. En el caso de Chile

5.12.2. En el caso de España

5.12.3. En el caso de Estados Unidos de Norteamérica

5.12.4. En el caso de México

5.13. Consecuencias accesorias

CAPÍTULO IV: MECANISMOS PARA CREAR CONCIENCIA TRIBUTARIA Y EL FORJAMIENTO DEL CUMPLIMIENTO VOLUNTARIO

CAPÍTULO V: PAUTAS PARA ENTENDER LA TEORÍA DE LOS JUEGOS Y LA EVASIÓN TRIBUTARIA

CAPÍTULO VI: ¿ES POSIBLE EL USO DE BIG DATA EN MATERIA TRIBUTARIA?

Si desean adquirirlo, debe ingresar a la siguiente dirección web:

https://tienda.institutopacifico.pe/detalle/evasion-tributaria-segunda-edicion

Saludos cordiales

Mario Alva Matteucci

LA PARAFISCALIDAD: A PROPÓSITO DEL APORTE AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA (FCJMMS)

MARIO ALVA MATTEUCCI

TITLE: Parafiscality: Regarding the contribution to the Complementary Fund for Mining, Metallurgical and Steel Retirement (FCJMMS)

ABSTRACT

For some years now, the collection of the Contribution to the Complementary Mining, Metallurgical and Steel Retirement Fund (FCJMMS) has been in force, which is a component of a retirement fund administered by the Social Security Standardization Office.

SUNAT intervenes by a legal mandate established in Law No. 29741 to collect this contribution from companies that carry out mining activities. Although there is a regulation that obliges SUNAT to collect this fund, there is always the question of whether the aforementioned contribution qualifies as a tax levy or parafiscal income, a tribute or a contribution.

The reason for this report is to unravel the legal nature of this contribution.

Keywords: retirement / parafiscal income / tax levy / contribution / tax / tribute

RESUMEN

Desde hace algunos años atrás se encuentra vigente el cobro del Aporte al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica (FCJMMS), el cual es un componente de un fondo de jubilación administrado por la Oficina de Normalización Previsional.

La SUNAT interviene por un mandato legal establecido en la Ley N.° 29741 para realizar el cobro de este aporte a las empresas que realizan la actividad minera. A pesar que existe una norma que obligue a la SUNAT a recaudar este fondo, queda siempre la duda de si el referido aporte califica como una exacción fiscal o ingreso parafiscal, un tributo o una contribución.

El motivo del presente informe es poder desentrañar la naturaleza jurídica de este aporte.

Palabras clave: jubilación / ingreso parafiscal / exacción fiscal / contribución / impuesto / tributo

Si desea revisar el informe completo (SOLO EN ESPAÑOL) debe ingresar aquí: APORTE AL FCJMMS

If you want to review the full report (ONLY IN SPANISH) you must enter here: APORTE AL FCJMMS

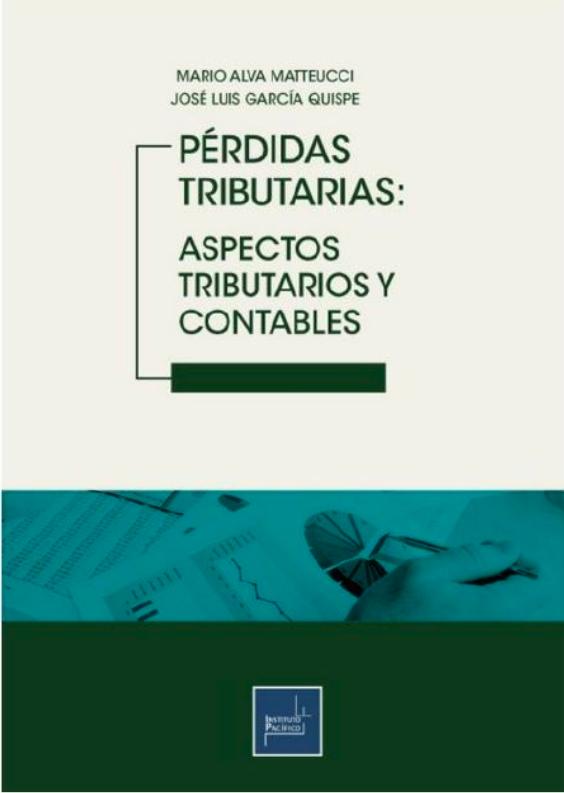

LIBRO ELECTRÓNICO: PÉRDIDAS TRIBUTARIAS – ASPECTOS TRIBUTARIOS Y CONTABLES

Estimados amigos, estamos próximos a la culminación del ejercicio gravable 2021 y muchos contribuyentes empiezan a elaborar los estados financieros del presente año, los cuales constituyen la base necesaria en la elaboración de la Declaración Jurada Anual del Impuesto a la Renta de naturaleza empresarial en la tercera categoría.

El resultado que se puede obtener en la mencionada declaración jurada es una utilidad o una pérdida.

En el caso que se obtuviera una pérdida tributaria se debe elegir el método de compensación, conforme a lo dispuesto en el artículo 50 de la Ley del Impuesto a la Renta.

Para tener conocimiento de la forma en la cual corresponda aplicar las reglas contables y tributarias, en la identificación de este resultado negativo, aparte de no tener contingencias con el fisco, hemos elaborado un libro electrónico titulado “Pérdidas Tributarias – Aspectos Tributarios y Contables”.

Los autores de la presente publicación son:

El contenido del libro se presenta a continuación:

CONTENIDO

Primera parte

Lo que usted debe conocer sobre las pérdidas tributarias de tercera categoría

Segunda parte

Aspectos contables en un escenario de pérdida tributaria

Si desean adquirirlo, debe ingresar a la siguiente dirección web:

https://tienda.institutopacifico.pe/detalle/perdidas-tributarias-aspectos-tributarios-y-contables

Saludos cordiales

Mario Alva Matteucci

PANDORA PAPERS: ¿Qué implicancias tributarias se pueden presentar?

MARIO ALVA MATTEUCCI

TITLE: Pandora papers: what tax implications can be presented?

ABSTRACT

As in previous opportunities, the International Consortium of Investigative Journalists (ICIJ) has revealed a large number of documents related to investments; concealment of assets; use of offshore companies; transfers of funds to territories with low or no taxation by politicians, singers, writers, heads of state, among others. This has generated various opinions related to tax avoidance, the use and abuse of plans whose main purpose is to reduce or cancel the tax burden that would correspond to apply in the jurisdiction where they are domiciled or the income was generated.

The reason for this report is to analyze the tax implications that may arise if an investment is chosen in a territory with low or no taxation.

KEYWORDS: tax avoidance / tax evasion / money laundering / tax havens / opacity / transparency

RESUMEN

Como en anteriores oportunidades, el Consorcio Internacional de Periodistas de Investigación (ICIJ) ha revelado una gran cantidad de documentos relacionados con inversiones; ocultamiento de patrimonios; uso de empresas offshores; transferencias de fondos a territorios de baja o nula imposición por parte de políticos, cantantes, escritores, jefes de Estado, entre otros. Ello ha generado diversas opiniones relacionadas con la elusión tributaria, el uso y abuso de planeamientos que tienen como principal finalidad reducir o anular la carga tributaria que correspondería aplicar en la jurisdicción donde se encuentran domiciliados o se generó la renta.

El motivo del presente informe es analizar las implicancias tributarias que se pueden presentar si se opta por una inversión en un territorio de baja o nula imposición.

Palabras clave: elusión tributaria / evasión tributaria / lavado de activos / paraísos fiscales / opacidad / transparencia

Si desea revisar el informe completo (SOLO EN ESPAÑOL) debe ingresar aquí: PANDORA PAPERS – QUE IMPLICANCIAS TRIBUTARIAS SE PUEDEN PRESENTAR

If you want to review the full report (ONLY IN SPANISH) you must enter here:PANDORA PAPERS – QUE IMPLICANCIAS TRIBUTARIAS SE PUEDEN PRESENTAR

¿UNA DIRECTIVA PUEDE MODIFICAR EL DEVENGO TRIBUTARIO?: Análisis de la “Directiva para optimizar las operaciones de tesorería”

MARIO ALVA MATTEUCCI

ABSTRACT

Legal persons, as well as natural persons that generate business activity, perform the provision of services or carry out the sale of goods, either between individuals themselves or in contracts with the State. In the latter case, the fulfillment of a greater number of formalities is required, ranging from registration in the State Suppliers Registry to following at face value a number of details to be fulfilled in the different forms of public procurement.

The problem that occurs concurrently is that the public entity, in order to comply with the administrative formality, almost always conditions the receipt of payment vouchers on the dates on which it has payment commitments to be executed, which they do not necessarily coincide with the tax rules for accrual of operations, as well as those linked to the birth of the tax obligation, supporting their position in directives approved by ministerial resolutions.

KEYWORDS: accrued / payment commitment / public procurement / directive / ministerial resolution / normative hierarchy

TITLE: Can a directive modify the tax accrual?: analysis of the “Directive to optimize treasury operations”

RESUMEN

Las personas jurídicas al igual que las personas naturales que generan actividad empresarial, realizan la prestación de servicios o efectúan la venta de bienes, ya sea entre los propios particulares o en contrataciones con el Estado. En este último caso, se requiere el cumplimiento de un número mayor de formalidades, que van desde la inscripción en el Registro de Proveedores del Estado, hasta seguir a pie juntillas, un sin número de detalles a cumplir en las distintas formas de contratación pública.

El problema que se presenta de manera concurrente es que la entidad pública, a efectos de dar cumplimiento a la formalidad administrativa, casi siempre condiciona la recepción de comprobantes de pago a las fechas en las cuales ella tenga compromisos de pago para ser ejecutados, los cuales no coinciden necesariamente con las reglas tributarias del devengo de las operaciones al igual que aquellas ligadas al nacimiento de la obligación tributaria, sustentando su postura en Directivas aprobadas por Resoluciones Ministeriales.

PALABRAS CLAVE

Devengado / Compromiso de Pago / Contratación Pública / Directiva / Resolución Ministerial / Jerarquía normativa

Si desea revisar el informe completo (SOLO EN ESPAÑOL) debe ingresar aquí: INFORME DIRECTIVA Y DEVENGO

If you want to review the full report (ONLY IN SPANISH) you must enter here:INFORME DIRECTIVA Y DEVENGO