[Visto: 2554 veces]

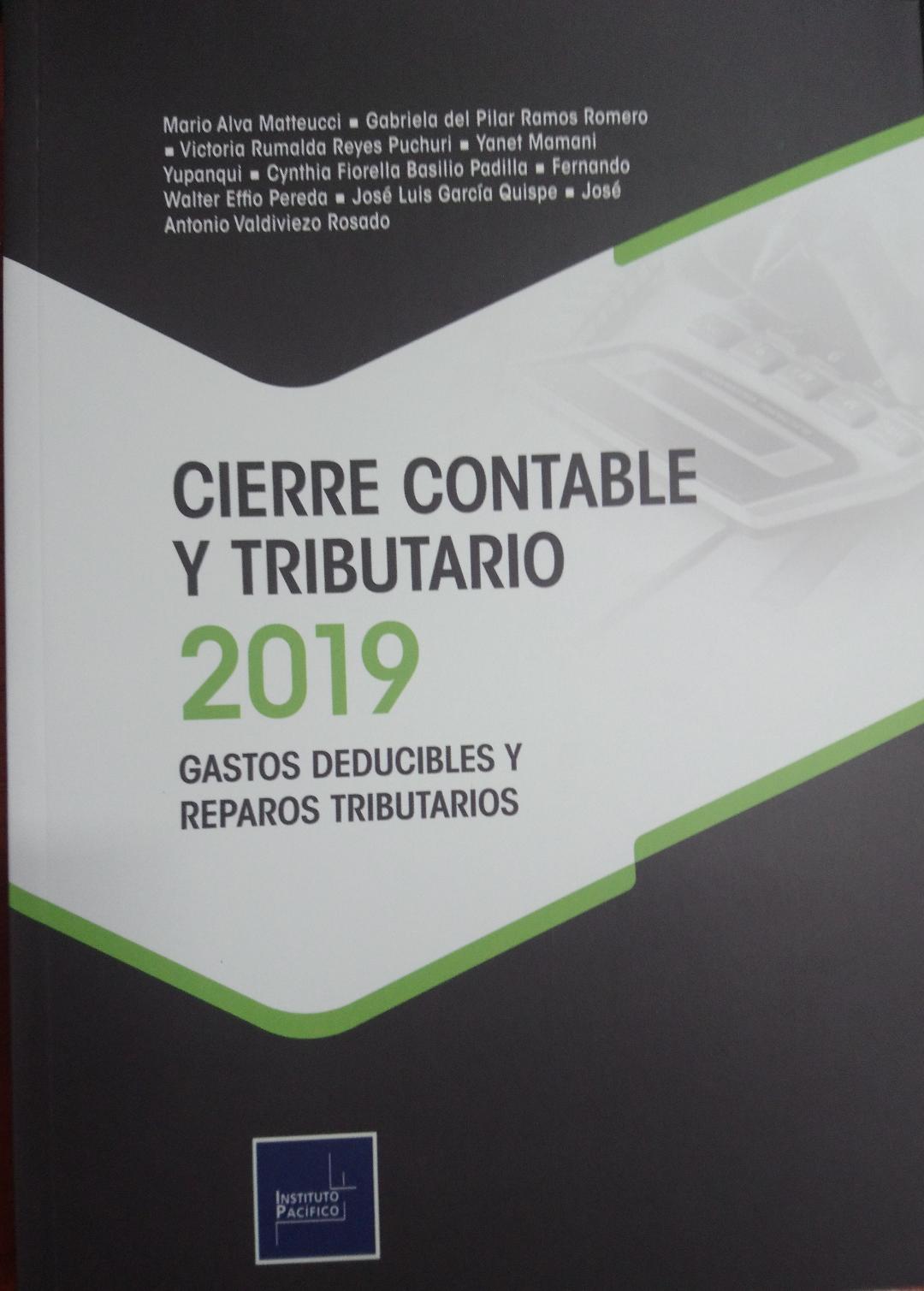

LIBRO: CIERRE CONTABLE Y TRIBUTARIO 2019 – Gastos deducibles y reparos tributarios

CONTENIDO

PARTE I: Marco Tributario.

PARTE II: Gastos deducibles y no deducibles

- Capítulo I: Gastos no sujetos a límite.

- Capítulo II: Gastos sujetos a límite.

- Capítulo III: Gastos sujetos a condición.

- Capítulo IV: Gastos con beneficios.

- Capítulo V: Gastos prohibidos.

PARTE III: Sistema de compensación de pérdida tributaria.

PARTE IV: Aspectos contables aplicables al cierre contable y tributario.

- Capítulo I: Análisis contanble y tributario.

- Capítulo II: Caso práctico integral: determinación del impuesto a la renta de tercera categoría 2019.

- Capítulo III: Proceso de cierre contable.

FICHA TÉCNICA:

Autores:

Mario Alva Matteucci

Gabriela del Pilar Ramos Romero

Victoria Rumalda Reyes Puchuri

Yanet Mamani Yupanqui

Cynthia Fiorella Basilio Padilla

Fernando Walter Effio Pereda

José Luis García Quispe

José Antonio Valdiviezo Rosado

ISBN: 978–612-322-195-9

Páginas: 612

Editorial: Intituto Pacífico SAC

Impresión a cargo de: Pacífico Editores SAC

Primera edición

Lima, noviembre 2019.