ALGUNOS COMENTARIOS A LA LEY N° 31335 RELACIONADA CON LOS PRODUCTORES AGRARIOS EN COOPERATIVAS AGRARIAS

MARIO ALVA MATTEUCCI

Resumen

Las cooperativas agrarias constituyen un pilar de desarrollo para los socios productores agrarios, permitiendo contar con un apoyo permanente de ambas partes, con un objetivo común que implica la realización de servicios y actos vinculados con el desarrollo de la actividad agrícola y/o forestal y/o ganadera, por medio de los cuales los socios realizan, practicando lo denominados actos cooperativos.

Recientemente, se ha publicado la Ley N° 31335, por medio de la cual se aprobó la Ley de Perfeccionamiento de la asociatividad de los productores agrarios en cooperativas agrarias. El motivo del presente informe es formular algunos comentarios al texto de esta norma, sobre todo en la parte tributaria.

palabras clave

Cooperativa / acto cooperativo / socio / usuarios / cooperativa agraria / productor

- INTRODUCCIÓN

Con fecha martes 10 de agosto de 2021 se publicó en el Diario Oficial El Peruano el texto de la Ley N° 31335, por medio de la cual se aprobó la Ley de Perfeccionamiento de la asociatividad de los productores agrarios en cooperativas agrarias.

Según lo indica el texto del artículo 1 de esta norma, tiene por objeto desarrollar el marco normativo que permita el fortalecimiento organizacional, fomento y promoción de las cooperativas agrarias de usuarios y de y de sus organismos de integración, dotándolas a su vez de un régimen tributario que responda a su naturaleza y al tipo de actos que desarrollan con sus socios.

Existe una regulación especial ligada a las actividades que los usuarios de las cooperativas agrarias realizan entre sí y viceversa, por medio de los denominados actos cooperativos. El motivo del presente informe es revisar em detalle el contenido de la regulación tributaria contenida en la Ley mencionada líneas arriba, con la finalidad que sirva como guía de entendimiento para una mejor aplicación de las disposiciones que contiene.

- ¿QUÉ PODEMOS ENTENDER POR COOPERATIVA AGRARIA DE USUARIOS?

De acuerdo con lo indicado por el texto del artículo 2 de la Ley N° 31335, que aprobó la Ley de Perfeccionamiento de la asociatividad de los productores agrarios en cooperativas agrarias, se define a la cooperativa agraria de usuarios como una sociedad de personas que realizan actividad agrícola y/o forestal y/o ganadera, detallada en el anexo de la presente ley, que se han unido de forma voluntaria mediante una empresa de propiedad conjunta y democráticamente controlada que cumple con los principios cooperativos[1].

No olvidemos que “Una Cooperativa es una asociación autónoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democráticamente controlada”[2].

- ¿CUÁL ES EL OBJETO DE LA COOPERATIVA AGRARIA DE USUARIOS?

Según lo expresado en el texto del artículo 3 de la Ley de Perfeccionamiento de la asociatividad de los productores agrarios en cooperativas agrarias. Así, de este modo, la cooperativa agraria de usuarios se constituye con el objeto de brindar servicios relacionados con la actividad agrícola y/o forestal y/o ganadera que sus socios realizan, practicando con ellos actos cooperativos.

No olvidemos que entre los servicios que puede brindar la cooperativa a sus socios se encuentran el abastecimiento de productos y servicios, comercialización, procesamiento, transformación, servicios productivos y postproductivos en general, servicios de valor agregado, financiamiento y asesoría técnica, así como cualquier otro servicio conexo o complementario que coadyuve a la realización de su objeto. Estos servicios pueden ser excepcionalmente prestados a terceros, en cuyo caso califican como actos de comercio. De manera enunciativa, el reglamento podrá establecer una lista de las actividades de transformación, sin que ello implique una delimitación de sus alcances dentro del proceso de producción.

- ¿QUÉ ES UN ACTO COOPERATIVO?

La primera mención ligada al término acto cooperativo la encontramos en el texto del artículo 1 de la Ley N° 29683, el que definió el acto cooperativo. La referencia normativa fue la siguiente: “Precisase que de conformidad con lo dispuesto en el artículo 3 del Decreto Legislativo N° 85, Ley General de Cooperativas, cuyo Texto Único Ordenado fue aprobado por Decreto Supremo N° 074-90-TR, las cooperativas por su naturaleza, efectúan actos cooperativos, los cuales se definen como los que se realizan internamente entre las cooperativas y sus socios en cumplimiento de su objeto social. Los actos cooperativos son actos propios de su mandato con representación, estos no tienen fines de lucro”.

En los mismos términos, lo expresa MORALES ACOSTA al indicar que “El acto cooperativo es aquel acto interno que se lleva a cabo entre la cooperativa y sus socios dentro de los alcances de su objeto social, sin mediar un fin lucrativo”[3].

Con mayor precisión y dentro de este contexto, el artículo 4 de la Ley N° 31335 define los actos cooperativos de la siguiente forma:

“Son actos cooperativos los realizados entre las cooperativas agrarias de usuarios y sus socios en cumplimiento de su objeto social. Los actos cooperativos reúnen las siguientes características básicas:

a) Constituyen actos internos (cooperativa agraria de usuarios – socios), ausentes de lucro[4].

b) No son actos de comercio.

c) Tienen la naturaleza de un mandato con representación cuando la cooperativa agraria de usuarios realiza alguna operación en el mercado con el objeto de obtener los bienes o servicios que sus socios requieren o para colocar los bienes o servicios de sus socios en el mercado. En estos casos, la cooperativa agraria ejerce la representación de los socios en el mercado. Sin perjuicio de la existencia de un mandato con representación, la cooperativa agraria de usuarios es la única responsable ante terceros por las obligaciones que asuma en cumplimiento del mandato.

No son actos cooperativos:

a) Los actos que realicen las cooperativas agrarias con terceros que no impliquen el cumplimiento de un mandato con representación[5] en favor de sus socios.

b) Los actos realizados por las cooperativas agrarias con sus socios que no impliquen el cumplimiento de su objeto social.

Estos actos no cooperativos son considerados en su caso actos de comercio”.

Dentro de este contexto y en atención a los diversos actos cooperativos realizados entre los productores agrarios y las cooperativas agrarias, la Ley N° 31335 determina un tratamiento tributario, el cual será materia de análisis en líneas posteriores.

- RÉGIMEN TRIBUTARIO DEL IMPUESTO A LA RENTA PARA LA COOPERATIVA AGRARIA DE USUARIOS

A continuación, vamos a revisar el régimen tributario del Impuesto a la Renta aplicable para la cooperativa agraria de usuarios.

5.1 Respecto de las operaciones que si califiquen como actos cooperativos

Aquí es pertinente indicar que, el texto del artículo 29 de la Ley N° 31335, hace referencia a la calificación de los ingresos netos obtenidos por la cooperativa agraria de usuarios, derivados de la realización de actos cooperativos, los cuales se encuentran inafectos al impuesto a la renta.

Ello implica que, los ingresos generados cuando medie la relación existente entre los socios y la cooperativa, ya sea entre cooperativa – socio o tal vez socio – cooperativa, si tienen de por medio la existencia de actos cooperativos, simplemente no existirá afectación al Impuesto a la Renta.

Lo señalado en el párrafo anterior es expresado por QUISPE LUJÁN al indicar que “La Ley reafirma la vigencia del acto cooperativo en la legislación peruana, estableciendo que en la relación cooperativa – socio y socio – cooperativa, está se encuentra exenta del IGV y del Impuesto a la Renta, además de efectuar un desarrollo para su aplicación tributaria, estableciéndose entre otros el uso del Documento Acto Cooperativo (DAC), de acuerdo con las formas, plazos y condiciones que establezca la SUNAT”[6].

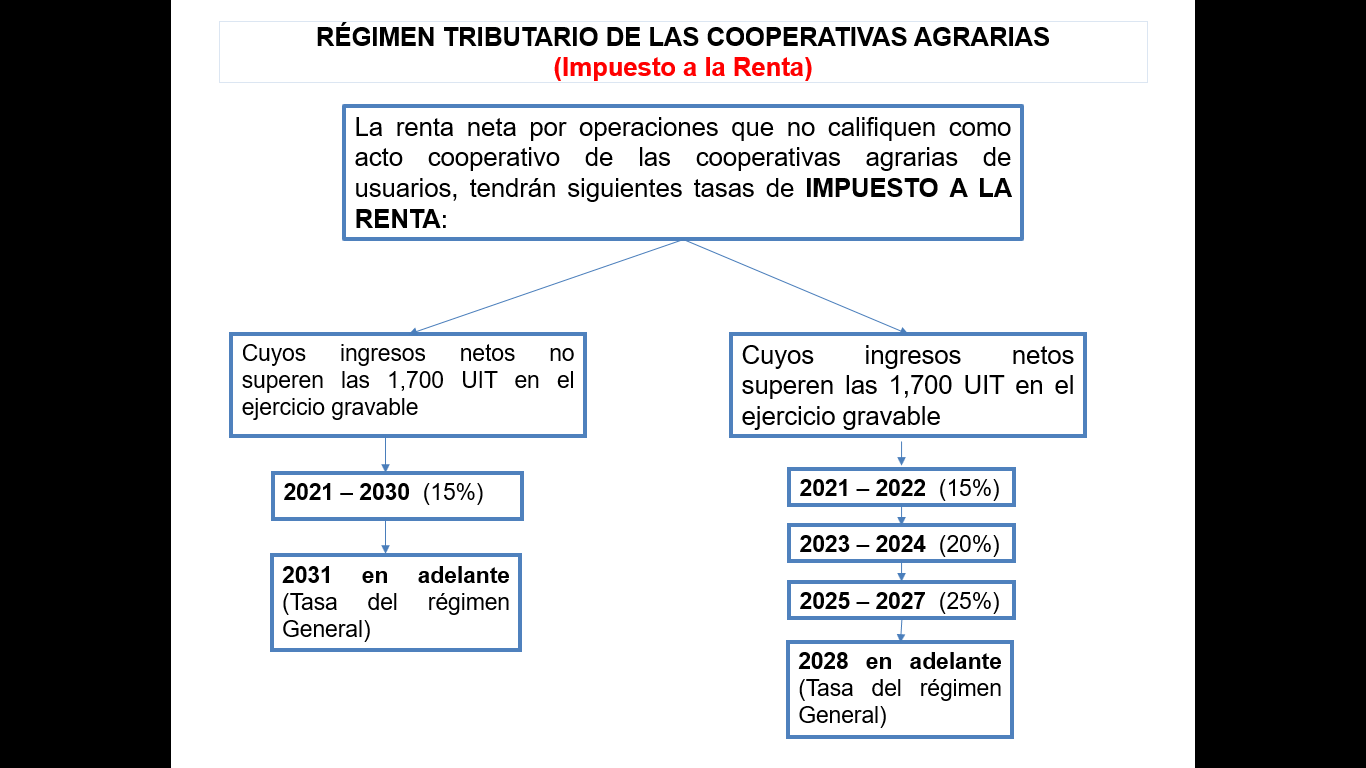

5.2 Respecto de las operaciones que no califiquen como actos cooperativos

El texto del artículo 30 de la Ley N° 31335, regula la afectación del Impuesto a la Renta, con relación a las operaciones que no califiquen como actos cooperativos.

En este sentido, al efectuar una revisión del artículo 30, se observa que allí contienen las reglas de afectación al Impuesto a la Renta, precisándose que los ingresos netos que obtenga la cooperativa agraria de usuarios por operaciones que no califiquen como actos cooperativos, están afectos al impuesto a la renta, salvo que, por disposición legal, exista algún beneficio tributario que resulte aplicable.

La cooperativa agraria que en el ejercicio obtenga ingresos afectos al impuesto a la renta por operaciones que no califiquen como actos cooperativos, aplican sobre su renta neta las siguientes tasas señaladas en el grafico que se muestra a continuación.

- RÉGIMEN TRIBUTARIO DEL IMPUESTO GENERAL A LAS VENTAS PARA LA COOPERATIVA AGRARIA DE USUARIOS

Ahora corresponde analizar el régimen tributario del Impuesto General a las Ventas, aplicable para la cooperativa agraria de usuarios.

6.1 INAFECTACIÓN AL IMPUESTO GENERAL A LAS VENTAS

En este caso, observamos que en el texto del artículo 31 de la Ley N° 31335 se determina como supuesto de inafectación al Impuesto General a las Ventas, a los actos cooperativos que realicen las cooperativas agrarias se encuentran inafectos al IGV por no estar incluidos dentro del ámbito de aplicación de este impuesto.

Con mayor precisión, apreciamos que dicho artículo aclara que estos actos comprenden, entre otros, los siguientes:

a) Adquirir bienes o servicios que requieran sus socios: Aquí se mencionan que están inafectas al IGV tanto las entregas de recursos que efectúen los socios a su cooperativa agraria, como las entregas que la cooperativa agraria efectúe a favor de los socios de los bienes o servicios que adquiera en el mercado.

Lo señalado en el párrafo anterior alude a los actos cooperativos.

b) Transferir bienes de sus socios: Con respecto a este tema, se indica que está inafecta la entrega de los bienes que efectúan los socios a su cooperativa agraria, como la distribución de los ingresos obtenidos por la cooperativa agraria como consecuencia de haber colocado en el mercado los bienes de sus socios o los bienes transformados adquiridos de sus socios[7].

c) Prestar servicios directos a sus socios: Está inafecto el servicio prestado al socio.

6.2 OPERACIONES AFECTAS AL IMPUESTO GENERAL A LAS VENTAS

El texto del artículo 32 de la Ley N° 31335 hace mención a las operaciones afectas con el Impuesto General a las Ventas.

Allí se indica expresamente que se deben cumplir dos condiciones para afectar tributariamente con el IGV diversas operaciones.

En este sentido, las dos condiciones que se deben cumplir de manera conjunta son las siguientes:

- Las operaciones realizadas por las cooperativas agrarias no deben calificar como actos cooperativos.

- Que dichas operaciones se encuentren dentro del ámbito de aplicación del IGV[8], están afectas a dicho impuesto, salvo que por disposición legal exista algún beneficio tributario que resulte aplicable.

7. RESPONSABILIDAD DE LA COOPERATIVA AGRARIA DE USUARIOS POR EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS GENERADAS POR ACTOS COOPERATIVOS CON SUS SOCIOS

Dentro del Capítulo IV de la Ley N° 31335, se regula la forma de la declaración y pago del Impuesto General a las Ventas; los saldos a favor del exportador y restitución simplificada de derechos arancelarios; las retenciones, percepciones y detracciones; al igual que la devolución del IGV.

7.1 La declaración y pago del Impuesto General a las Ventas

De este modo, el texto del artículo 33 de la presente norma indica que las cooperativas agrarias son responsables por el IGV que corresponda pagar por las operaciones realizadas en beneficio de sus socios.

Se precisa además que, las cooperativas agrarias deben declarar y pagar el IGV dentro de los plazos establecidos en el Código Tributario para las obligaciones de carácter mensual[9].

Asimismo, se hace referencia que las cooperativas agrarias tienen derecho a aplicar el crédito fiscal y saldos a favor por concepto del IGV[10] que corresponda por las operaciones realizadas en beneficio de sus socios.

Finalmente, se indica que, en lo no previsto en la presente norma, resultan aplicables las disposiciones que regulan el IGV.

7.2 Saldo a favor del exportador y restitución simplificada de derechos arancelarios

Tal como lo establece el texto del artículo 34° de la Ley N° 31335, se precisa que las cooperativas agrarias tienen derecho a solicitar la devolución del saldo a favor del exportador a que se refiere el artículo 33° de la Ley del IGV, así como la restitución simplificada de los derechos arancelarios regulados en la Ley General de Aduanas[11] para el cumplimiento de sus obligaciones tributarias.

7.3 Retenciones, percepciones y detracciones

El texto del artículo 35° de la Ley N° 31335 hace alusión que las percepciones, retenciones y detracciones efectuadas a la cooperativa agraria pueden ser utilizadas por esta última para el cumplimiento de las obligaciones tributarias.

De este modo, la cooperativa agraria es responsable por las operaciones que estén sujetas a los regímenes de retenciones[12], percepciones[13] y detracciones[14] que le sean encargadas por las normas respectivas.

7.4 Devolución del Impuesto General a las Ventas

En el caso de lo señalado por el artículo 36° de la Ley N° 31335, se observa que las cooperativas agrarias pueden solicitar la devolución del IGV trasladado o pagado en operaciones de importación y/o adquisición local de bienes, servicios y contratos de construcción en la medida que no hubiera sido posible utilizar dicho IGV como crédito fiscal o saldo a favor del exportador, como mínimo en un período de tres (3) meses consecutivos desde su traslado o pago.

El reglamento establece el procedimiento a seguir para solicitar la devolución. El problema que se observa es que hasta el momento no se ha cumplido con la aprobación del reglamento en mención.

- OTRAS DISPOSICIONES PARA LAS COOPERATIVAS AGRARIAS DE USUARIOS

8.1 COEXISTENCIA CON OTROS REGÍMENES TRIBUTARIOS

El texto del artículo 37° de la Ley N° 31335 hace mención a la coexistencia de otros regímenes.

Dicho artículo menciona que tratándose de las cooperativas agrarias que generen rentas afectas de tercera categoría que, por su actividad, ubicación u otra característica particular pueden ser objeto de un régimen tributario más beneficioso, pueden optar por acogerse de manera complementaria a dicho régimen[15].

8.2 TRANSFORMACIÓN DE ASOCIACIÓN CIVIL A COOPERATIVA AGRARIA DE USUARIOS

Según lo indica el texto del artículo 38° de la Ley N° 31335, ni el acuerdo de transformación ni la aplicación del patrimonio neto de la asociación para integrar la cuenta capital social y la cuenta reserva cooperativa, establecidos en el Capítulo VI del Título I de la presente ley, son considerados como una distribución directa ni indirecta de rentas para efectos tributarios.

8.3 PRIMA FAIRTRADE, BONIFICACIÓN O PREMIO

De acuerdo con lo indicado por el artículo 39 de la Ley N° 31335, se menciona que los recursos que obtengan las cooperativas agrarias como prima, bonificación, premio[16], o por cualquier concepto adicional, distinto al precio de venta pactado por cada cliente, con el fin de mejorar el desarrollo social, económico y las condiciones medioambientales respecto de los socios, trabajadores y de la comunidad en la que operan, no están afectos al impuesto a la renta o al IGV; siempre que se registren por separado en el comprobante de pago y que su utilización se encuentre acorde con los criterios de comercio justo[17] fairtrade[18], o con los criterios del organismo internacional que corresponda, acordado y aprobado por la asamblea general de la cooperativa agraria. De manera obligatoria, el acuerdo deberá constar en el acta correspondiente.

Al consultar el término “premio” en el Diccionario de la RAE, observamos que tiene el siguiente significado:

“Proviene del lat. Praemīum. Significa: 1. m. Recompensa, galardón o remuneración que se da por algún mérito o servicio. 2. m. Vuelta, demasía, cantidad que se añade al precio o valor por vía de compensación o de incentivo. 3. m. Aumento de valor dado a algunas monedas o por el curso del cambio internacional. 4. m. Cada uno de los lotes sorteados en la lotería nacional. 5. m. Recompensa que se otorga en rifas, sorteos o concursos”[19].

De los cinco significados que se señalan en el párrafo anterior el que más se ajusta al tema materia de análisis es el quinto.

Si se observa aquí en la obtención del premio interviene el alea, el azar o el albur porque previamente no se puede determinar quién es el ganador.

- RÉGIMEN TRIBUTARIO DE LOS SOCIOS PRODUCTORES AGRARIOS

El capítulo VI de la Ley N° 31335, contiene el Régimen tributario de los socios productores agrarios.

9.1 ALCANCES

Según lo indica el texto del artículo 40 de la Ley N° 31335, el presente régimen tributario es aplicable únicamente a los socios productores agrarios de las cooperativas agrarias[20].

Este dispositivo precisa que se entiende como socio productor agrario a las personas naturales con o sin negocio[21], a las sociedades conyugales[22] que optaron por tributar como tal, que se organizan en cooperativas agrarias conforme a los alcances de los artículos 2[23] y 3[24] de la presente ley, que desarrollan principalmente actividades agrícolas y/o forestales y/o ganaderas.

Los socios no comprendidos en el presente capítulo tributan de acuerdo con la categoría de renta que generen y al régimen tributario en que se encuentren.

9.2 IMPUESTO A LA RENTA DE LOS SOCIOS PRODUCTORES AGRARIOS

De acuerdo con lo establecido en el texto del artículo 41 de la Ley N° 31335, se menciona que los socios productores agrarios de las cooperativas agrarias se encuentran inafectos al impuesto a la renta hasta por treinta (30)[25] unidades impositivas tributarias (UIT) de sus ingresos netos en el ejercicio.

Se precisa también que, si los ingresos netos de los socios productores agrarios de las cooperativas agrarias se ubican en el rango de más de treinta (30) UIT y hasta ciento cuarenta (140)[26] UIT, tributan por concepto de impuesto a la renta mediante una tasa del 1.5 % sobre el exceso de 30 UIT[27], el mismo que será retenido y pagado por la cooperativa y tendrá carácter cancelatorio y definitivo.

No es de aplicación lo dispuesto en el primer párrafo del presente artículo a los socios productores agrarios que en el ejercicio anterior hubieran superado las ciento cuarenta (140) UIT de ingresos netos[28]. En este caso, corresponde que los socios productores agrarios tributen de acuerdo con las disposiciones legales de su régimen tributario, considerando todos los ingresos netos que obtenga de la cooperativa agraria.

Las cooperativas agrarias retienen el impuesto a la renta que corresponda a los socios productores agrarios, de acuerdo con lo dispuesto en el artículo siguiente.

Lo dispuesto en la presente ley respecto del impuesto a la renta no afecta los beneficios tributarios que, por otras disposiciones legales, resulten aplicables a las rentas obtenidas por los socios productores agrarios.

9.3 RETENCIÓN DEL IMPUESTO A LA RENTA A LOS SOCIOS PRODUCTORES AGRARIOS

Según lo indica el texto del artículo 42° de la Ley N° 31335, se hace mención que las cooperativas agrarias deben retener el impuesto a la renta de sus socios productores agrarios que corresponda, aplicando una tasa de 1.5 % sobre el exceso de las treinta (30) UIT hasta ciento cuarenta (140) UIT de los ingresos netos devengados en el mes con carácter definitivo y cancelatorio.

Si los referidos ingresos devengados superan las ciento cuarenta (140) UIT, las cooperativas agrarias continuarán reteniendo el 1.5 % hasta por el término del ejercicio en curso. En este caso, las retenciones que efectúe la cooperativa agraria a partir del período en que se supere el monto de ciento cuarenta (140) UIT tienen carácter de pagos a cuenta del impuesto a la renta o de pagos definitivos, según el régimen tributario que corresponda al socio, y de acuerdo con la categoría de renta que generen. Las cooperativas agrarias informan a cada socio productor agrario las retenciones efectuadas en el período mensual correspondiente, según dispongan las normas reglamentarias. El monto retenido debe ser abonado por las cooperativas agrarias a la Administración Tributaria dentro de los plazos establecidos en el Código Tributario para las obligaciones de carácter mensual[29]. Las cooperativas agrarias son responsables únicamente por las retenciones que les correspondan efectuar en función a los ingresos que atribuyan a sus socios productores agrarios. Tratándose de socios productores agrarios que obtengan ingresos por actos cooperativos en más de una cooperativa agraria, corresponde a aquellos regularizar su situación tributaria, de acuerdo con lo establecido en el reglamento[30], a partir del período en que el conjunto de sus ingresos netos atribuidos por las cooperativas agrarias supere las treinta (30) UIT. En caso de que el socio productor agrario cuente con beneficios tributarios que, por otras disposiciones legales, resulten aplicables a las rentas que obtenga por la realización de actos cooperativos, debe comunicar a la cooperativa agraria este hecho, dentro del plazo establecido en el reglamento, a efectos de que no se proceda con la retención. La comunicación no exime al socio productor agrario, de ser el caso, del cumplimiento de sus obligaciones tributarias sobre los ingresos netos no sujetos a retención por parte de la cooperativa agraria.

- OBLIGACIONES FORMALES

Dentro del capítulo VII apreciamos las obligaciones a cargo de las cooperativas agrarias de usuarios.

10.1 OBLIGACIONES A CARGO DE LAS COOPERATIVAS AGRARIAS DE USUARIOS

En este sentido, el texto del artículo 43° de la Ley N° 31335, menciona las distintas obligaciones a cargo de las cooperativas agrarias de usuarios.

Dicho dispositivo precisa que las cooperativas agrarias de usuarios están obligadas a:

1) Inscribirse en el Registro de Cooperativas Agrarias a cargo del MIDAGRI. La inscripción es requisito para el goce de los beneficios establecidos en la presente ley. El MIDAGRI[31] mediante decreto supremo establece la forma, plazo y condiciones para la inscripción[32].

2) Las cooperativas agrarias solicitan a la SUNAT la autorización para el uso del Documento Acto Cooperativo (DAC). La SUNAT mediante resolución de superintendencia establece la forma, plazo y condiciones para la emisión de dichos documentos en formato físico. Las cooperativas agrarias deben atribuir los ingresos a sus socios a través del DAC, en el período mensual que corresponda.

Es facultativa su emisión a los socios cuyos ingresos netos en el ejercicio sean menores o iguales a ciento cuarenta (140) UIT.

Dicho documento también puede ser utilizado para atribuir los costos y/o gastos que correspondan a los socios en caso de que estos últimos superen las ciento cuarenta (140) UIT de ingresos netos.

3) Cuando la cooperativa agraria venda bienes o preste servicios a terceros por cuenta propia o en representación de sus socios, tiene la obligación de emitir comprobantes de pago de acuerdo con el Reglamento de Comprobantes de Pago[33].

4) Llevar los libros y registros que las normas tributarias señalen[34], además de los registros de retención de impuestos que les sean encargados.

5) Presentar declaraciones juradas del IGV e impuesto a la renta cuando corresponda.

6) La cooperativa agraria, a efectos de dar cumplimiento al acto cooperativo y teniendo en cuenta su condición de entidad de economía solidaria, adecúa a sus necesidades y características el Plan Contable General Empresarial aprobado por la Resolución de Consejo Normativo de Contabilidad Nº 002-2019-EF/30[35].

7) La cooperativa agraria debe llevar un registro auxiliar en el que debe anotar, en el período que corresponda, los Documentos Acto Cooperativo (DAC). Dicho registro deberá contener la información mínima señalada en el reglamento.

Es pertinente indicar que según la propia definición consignada en el numeral 2 del artículo 28 de la Ley N° 31335, se indica con respecto al Documento Acto cooperativo (DAC) lo siguiente:

“A través de este documento en formato físico, la cooperativa agraria de usuarios atribuye a cada socio, en el período mensual que corresponda, los ingresos que por la actividad que realiza la cooperativa agraria le correspondan, siendo este documento físico el sustento para todo efecto tributario, siempre que cumpla con lo dispuesto con las formas, plazos y condiciones que establezca la SUNAT.

Es facultativa su emisión a los socios cuyos ingresos netos en el ejercicio sean menores o iguales a ciento cuarenta (140) UIT.

Dicho documento también puede ser utilizado para atribuir los costos y/o gastos que correspondan a los socios en caso de que estos últimos superen las ciento cuarenta (140) UIT de ingresos netos”.

10.2 OBLIGACIONES A CARGO DE LOS SOCIOS

Apreciamos que el texto del artículo 44° de la Ley N° 31335 alude a las obligaciones a cargo de los socios, indicados en los numerales 44.1 y 44.2.

Así, el numeral 44.1 del artículo 44 de la Ley N° 31335 hace referencia que los socios se encuentran obligados a facilitar información a la cooperativa agraria y a la SUNAT cuando estas se las requieran respecto de las operaciones por actos cooperativos.

Del mismo modo, el numeral 44.2 del artículo 44 de la Ley N° 31335 precisa que los socios de las cooperativas agrarias se encuentran exceptuados de:

“a) Llevar libros y registros vinculados a asuntos tributarios, siempre que estén inafectos al impuesto general a las ventas y adicionalmente estén inafectos al impuesto a la renta o el pago del total de este último impuesto se deba efectuar mediante retención[36].

b) Presentar declaraciones juradas del impuesto a la renta, siempre que estén inafectos de dicho impuesto o el pago del total del impuesto se deba efectuar mediante retención.

Asimismo, los referidos socios no están obligados a inscribirse en el RUC cuando no generen impuesto a la renta e IGV por pagar. Se considera que no se genera impuesto a la renta por pagar cuando el socio califica como socio productor agrario, y en el ejercicio no supera el tramo inafecto señalado en el artículo 41 de la presente ley, o cuando generándose el impuesto a la renta este se encuentre cubierto en su totalidad por la retención que efectúe la cooperativa agraria y no hubiera otros ingresos distintos a los atribuidos por la cooperativa agraria por los cuales corresponda efectuar declaración y pago.

Lo señalado en el presente numeral no es de aplicación a la cooperativa agraria, socia de otra cooperativa agraria”.

10.3 DOCUMENTOS NECESARIOS PARA LAS COOPERATIVAS AGRARIAS DE USUARIOS

Conforme lo indica el texto del artículo 45 de la Ley N° 31335, las cooperativas agrarias deben distinguir los actos cooperativos de los no cooperativos, pues dependiendo de ello se aplica el tratamiento tributario respectivo, además de permitir el control y fiscalización por parte de la SUNAT y demás autoridades competentes, las cooperativas utilizan, de corresponder, en sus relaciones internas con sus socios, el Documento Acto Cooperativo (DAC) y/o el Documento de Entrega Cooperativo (DEC), en formato físico[37].

De conformidad con el numeral 3 del artículo 28 de la Ley del Impuesto a la Renta, el Documento de Entrega Cooperativo (DEC) se define de la siguiente forma:

“Este documento en formato físico es utilizado por la cooperativa para instrumentalizar las entregas de bienes y/o servicios que efectúen los socios a la cooperativa agraria de usuarios o la cooperativa agraria de usuarios a sus socios”.

- DISPOSICIONES COMPLEMENTARIAS FINALES

A continuación, consideramos pertinente referenciar únicamente las disposiciones complementarias finales que contengan información de naturaleza tributaria.

11.1 Reglamento de la presente ley

De acuerdo a lo señalado por la Primera Disposición Complementaria Final de la Ley N° 31335, se precisa que el reglamento de la presente ley se aprueba mediante decreto supremo refrendado por el ministro de Economía y Finanzas y por el ministro de Desarrollo Agrario y Riego, en un plazo no mayor de sesenta (60) días calendario contados a partir de su entrada en vigencia. Sin embargo, todas las disposiciones de la presente ley son aplicadas con sujeción a su propio texto, sin esperar su reglamentación ni la dación de normas complementarias.

11.2 Vigencia

La Segunda Disposición Complementaria Final de la Ley N° 31335, indica que la presente ley entra en vigencia a partir del día siguiente de su promulgación. Tratándose de impuestos de periodicidad anual, los beneficios rigen a partir del ejercicio gravable de 2022, ello conforme lo señala el tercer párrafo del artículo 74° de la Constitución Política del Perú[38].

11.3 Impuesto temporal a los activos netos

La Sexta Disposición Complementaria Final de la Ley N° 31335, considera que se aplica a las cooperativas agrarias lo establecido en el artículo 4-A de la Ley 28424, Ley que Crea el Impuesto Temporal a los Activos Netos, y normas modificatorias.

Para información del público lector consideramos pertinente citar el texto del artículo 4-A de la Ley del ITAN.

“Artículo 4-A. Calculo de la base imponible

Tratándose de las cooperativas que gocen de inafectaciones o exoneraciones parciales del impuesto a la renta relativa a rentas obtenidas por operaciones propias de su actividad, la base imponible se calculara de la siguiente manera:

a) Sobre el total de ingresos obtenidos por la entidad en el ejercicio anterior se identificarán los ingresos afectos al impuesto a la renta del mismo ejercicio, determinado el porcentaje de las operaciones generadoras de renta de tercera generación.

b) Dicho porcentaje se aplicará al valor de los activos netos, calculado de acuerdo a lo dispuesto en el artículo 4 de la presente Ley.”

11.4 Impuesto de alcabala

La Séptima Disposición Complementaria Final de la Ley N° 31335, indica que las cooperativas agrarias están exoneradas del impuesto de alcabala[39] que afecte la adquisición de inmuebles en cumplimiento de su objeto social, y que afecte los aportes que realicen a otras cooperativas agrarias.

11.5 Exoneración del Impuesto a la Renta

La Octava Disposición Complementaria Final de la Ley N° 31335, precisa que se encuentran exoneradas del impuesto a la renta por 3 años desde la entrada en vigencia de la presente ley:

a) Los intereses y comisiones por créditos provenientes de gobiernos extranjeros, organismos internacionales y/o de organizaciones cooperativas del exterior a favor de cooperativas agrarias domiciliadas en el país.

b) Las retribuciones que se paguen a favor de sujetos no domiciliados por certificaciones internacionales y de comercio justo fairtrade vinculadas a las actividades que desarrollen las cooperativas agrarias domiciliadas en el país.

11.6 Exoneración del IGV

La Novena Disposición Complementaria Final de la Ley N° 31335, indica que se encuentran exonerados del IGV por 3 años desde la entrada en vigencia de la presente ley:

a) Los servicios de créditos provenientes de gobiernos extranjeros, organismos internacionales y/o de organizaciones cooperativas del exterior a favor de cooperativas agrarias domiciliadas en el país.

b) Los servicios de certificación internacional y de comercio justo fairtrade vinculados a las actividades que desarrollen las cooperativas agrarias domiciliadas en el país.

11.7 Acompañamiento tributario

La Décima Disposición Complementaria Final de la Ley N° 31335, precisa que tratándose de cooperativas agrarias, la SUNAT no aplicará las sanciones correspondientes a las infracciones vinculadas al llevado de libros y registros contables (numerales 1, 2, 5 y 10 del artículo 175 del Código Tributario y numeral 1 del artículo 177 del Código Tributario), a la presentación de declaraciones mensuales (numeral 1 del artículo 176 del Código Tributario) y a la obligación de realizar retenciones (numeral 13 del artículo 177 del Código Tributario), en el primer ejercicio de su acogimiento a la presente ley, siempre que la cooperativa agraria cumpla con subsanar la infracción, de acuerdo a lo que establezca la SUNAT mediante resolución de superintendencia.

11.8 Adecuación de los programas de declaración de obligaciones tributarias

La Undécima Disposición Complementaria Final de la Ley N° 31335, indica que la SUNAT, en un plazo no mayor a 120 días calendario desde la fecha de publicación de la presente ley, debe adecuar sus programas de declaración para el cumplimiento de las obligaciones tributarias de las cooperativas agrarias.

11.9 Distribución de excedentes

La Duodécima Disposición Complementaria Final de la Ley N° 31335, menciona que las cooperativas agrarias pueden deducir como gasto los excedentes que distribuyen a sus socios en el ejercicio que los paguen. Por excepción, cuando el pago se efectúe dentro del plazo establecido para la presentación de la declaración jurada anual correspondiente al ejercicio, el excedente puede deducirse en dicho ejercicio.

11.10 Cooperativas comunales

La Décimo Tercera Disposición Complementaria Final de la Ley N° 31335, precisa que las cooperativas comunales que realicen actividad agrícola y/o ganadera y/o forestal quedan automáticamente comprendidas en los alcances de la presente ley, sin necesidad de modificar su denominación, debiendo adecuar su estatuto e inscribirse en el Registro Nacional de Cooperativas Agrarias, conforme a lo establecido en la segunda y la tercera disposiciones complementarias transitorias de la presente ley.

- cambios en normas tributarias

DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

12.1 Modificación del sistema de detracciones

La Tercera Disposición Complementaria Transitoria considera lo siguiente:

Modifícase el inciso c) del artículo 3 del Texto Único Ordenado del Decreto Legislativo 940, y normas modificatorias, con el siguiente texto:

“Artículo 3.- Ámbito de aplicación

Se entiende por operaciones sujetas al Sistema a las siguientes:

[…]

c) El traslado de bienes fuera del Centro de Producción, así como desde cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país.

Se encuentra comprendido en el presente inciso el traslado de bienes realizado por emisor itinerante de comprobantes de pago.

No se encuentra comprendido dentro del presente inciso, el traslado de bienes originado por una operación de venta, de conformidad con lo establecido en el inciso a), o por una exportación.

La SUNAT debe adecuar sus disposiciones reglamentarias a la presente modificación”.

12.2 Excepción de la obligación de utilizar medios de pago

La Cuarta Disposición Complementaria Transitoria considera lo siguiente:

Modifícase el segundo párrafo del artículo 6 del Texto Único Ordenado de la Ley 28194, y normas modificatorias, con el siguiente texto:

“Artículo 6.- Excepciones

Quedan exceptuados de la obligación establecida en el artículo 3 los pagos efectuados:

a) A las empresas del Sistema Financiero y a las cooperativas de ahorro y crédito no autorizadas a captar recursos del público.

b) A las administraciones tributarias, por los conceptos que recaudan en cumplimiento de sus funciones. Están incluidos los pagos recibidos por los martilleros públicos a consecuencia de remates encargados por las administraciones tributarias.

c) En virtud a un mandato judicial que autoriza la consignación con propósito de pago. También quedan exceptuadas las obligaciones de pago, incluyendo el pago de remuneraciones, o la entrega o devolución de mutuos de dinero que se cumplan en un distrito en el que no existe agencia o sucursal de una empresa del Sistema Financiero, siempre que concurran las siguientes condiciones:

a) Quien reciba el dinero tenga domicilio fiscal en dicho distrito. Tratándose de personas naturales no obligadas a fijar domicilio fiscal, se tiene en consideración el lugar de su residencia habitual.

b) En el distrito señalado en el inciso a) se ubique el bien transferido, se preste el servicio o se entregue o devuelva el mutuo de dinero.

Se considera que un distrito cumple con lo señalado en el párrafo anterior, cuando se encuentre comprendido en el listado que la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones remita a la SUNAT. Dicho listado rige únicamente por un ejercicio y será actualizado anualmente, para lo cual debe ser remitido a la SUNAT hasta el último día hábil del ejercicio anterior y ser publicado en el portal de dicha entidad el día hábil siguiente de recibido el mismo.

En tanto la SUNAT no publique en su portal el listado actualizado, continúa rigiendo el último listado publicado en el mismo”.

- Derogación del régimen tributario de cooperativas agrarias

La Segunda Disposición Complementaria Derogatoria de la Ley N° 31335, precisa lo siguiente:

“SEGUNDA

Derógase la Ley 29972, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas, y normas complementarias”.

- NOTICIA DEL DIARIO GESTION

Cambios en ley de cooperativas favorecerá a 130 mil familias

“El ministro de Desarrollo Agrario y Riego, Víctor Maita, sostuvo hoy que la Ley de perfeccionamiento de la asociatividad de los productores en cooperativas agrarias beneficiará a 130,000 familias que se dedican a las actividades agrícolas, ganaderas y forestales.

“Hablando solo de cooperativas agrarias solo teníamos 200 constituidas, pero con esta ley vamos a reconocer a 300 más, llegando a 500 cooperativas en total, lo cual significa 130,000 familias que se dedican a las actividades agrícolas, ganaderas y forestales”, señaló.

Hoy se publicó la Ley 31335, que tiene como objetivo el fomento y promoción de las cooperativas agrarias de usuarios y de sus organismos de integración, dotándolas de un régimen tributario que responda a su naturaleza y al tipo de actos que desarrollan con sus socios.

“Para nosotros es un primer hito que marca el camino a la segunda reforma agraria, propuesta que nos ratificamos de llevarla adelante”, manifestó el ministro Maita.

Señaló que la Ley de perfeccionamiento de la asociatividad de los productores en cooperativas agrarias busca incluir a las cooperativas ganaderas y forestales.

¿A quiénes se incluye ahora?

“Si bien es cierto que teníamos una ley anterior (Ley 29972), esta última solo incluía a las cooperativas agrarias. Sin embargo, la nueva ley que ha sido aprobada (Ley 31335) ahora incluye a las cooperativas agrarias, ganaderas y forestales”, indicó.

“Además, esta ley involucra a la agricultura familiar para mejorar sus ingresos y también empodera a la mujer del campo”, agregó”[40].

[1] Dentro de los principios cooperativos podemos mencionar a los siguientes: (1) membresía abierta y voluntaria; (2) control democrático de los miembros. (gestión democrática); (3) participación económica de los miembros; (4) autonomía e independencia.; (5) educación, entrenamiento e información; (6) cooperación entre cooperativas y (7) compromiso con la comunidad. (intereses por la comunidad). Esta información puede ,.consultarse ingresando a la siguiente dirección web: https://servicoop-bn.com/los-principios-cooperativos/ (consultado el 21.09.2021).

[2] SANCHEZ AGUILAR, Aníbal. Información estadística de las cooperativas en el IV Censo Nacional Económico 2008. Presentación utilizada en el Fórum: Recomendación 193 de la OIT. Lima, julio 2007. Esta información puede consultarse ingresando a la siguiente dirección web: https://www4.congreso.gob.pe/comisiones/2006/recomendacion_193/_documentos/Informacion-estadistica-cooperativas(I).pdf (consultado el 21.09.2021)

[3] MORALES ACOSTA, Alonso. El acto cooperativo frente a las normas sobre protección al consumidor y frente a la legislación sobre la libre competencia”. Artículo publicado en la revista Ius et Praxis, Revista de la Facultad de Derecho de la Universidad de Lima. N° 45, 2014. Página 205.

[4] No existe finalidad de generar ganancias.

[5] Tengamos en cuenta que “En el mandato con representación, el mandante es representado por el mandatario en la realización del acto jurídico que es objeto del mandato. Los efectos jurídicos del acto que el mandatario celebra con el tercero recaen directamente en la esfera jurídica del mandante”. HIDALGO VARGAS MACHUCA, Raúl Antonio. Incidencia del Impuesto a la Renta en el Mandato sin representación para comprar bienes. Artículo publicado en la revista Derecho & Sociedad N° 43. Año, 2014. Página 47.

[6] QUISPE LUJÁN, César. Ley de perfeccionamiento de la Asociatividad de los productores Agrarios en cooperativas agrarias. Publicado el 10.08.2021. Esta información se publicó en el portal LinkedIn y se puede consultar ingresando a la siguiente dirección web: https://es.linkedin.com/pulse/ley-de-perfeccionamiento-la-asociatividad-los-en-quispe-luj%C3%A1n (consultado el 21.09.2021)

[7] Un ejemplo de ello, sería el caso de la transferencia de bienes que forman parte de la producción agrícola de los socios productores que cosechan en sus parcelas y que son entregados a la cooperativa para su comercialización. Si bien es cierto que en el caso de las operaciones que se pueden presentar en este caso calificarían como venta de bienes exonerados, por disposición normativa de la Ley N° 31335, calificarían como operaciones inafectas al pago del IGV.

[8] Las operaciones que forman parte del ámbito de aplicación del Impuesto General a las Ventas, se encuentran señaladas en el artículo 1 de la Ley del IGV.

[9] Según el cronograma de vencimientos que la SUNAT aprueba anualmente por todos los meses de cada año.

[10] Es decir, toda la mecánica relacionada con la aplicación del valor agregado.

[11] Aprobada por el Decreto Legislativo N° 1053. Si desea revisar esta norma debe ingresar a la siguiente dirección web: http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja-3.htm (consultado el 22.09.2021).

[12] Aprobado por la Resolución de Superintendencia N° 037-2020/SUNAT y normas modificatorias.

[13] Aprobada por la Ley N° 29173 y normas modificatorias.

[14] Aprobada por el Decreto Legislativo N° 940 y la Resolución de Superintendencia N° 183-2004/SUNAT, además de normas complementarias y modificatorias.

[15] Podría ser el caso de cooperativas agrarias que se encuentren ubicadas en la zona de la Amazonía, presentándose el caso de la elección con el presente régimen y el de la Amazonia.

[16] Si se tratara de un contribuyente generador de rentas empresariales, la obtención del premio generaría un ingreso extraordinario, el cual se encuentra afecto al pago del Impuesto a la Renta como ingres extraordinario.

[17] “Prima de comercio justo fairtrade es una suma de dinero, adicional al precio, pagada a un fondo comunitario para que los agricultores mejoren sus condiciones sociales, económicas y medioambientales. Es la organización de pequeños agricultores la que decide y gestiona democráticamente el uso de este ingreso adicional”. Esta definición se encuentra contenida en el numeral 4 del artículo 28 de la Ley N° 31335.

[18] Recomendamos la lectura de la información relacionada con el comercio justo contenida en el portal Fairtrade.es el cual puede consultarse ingresando a la siguiente dirección web: https://fairtrade.es/es/comerciojustofairtrade/comofuncionafairtrade.html (consultado el 22.09.2021).

[19] RAE. Diccionario de la Real Academia Española. Significado del término premio. Esta información puede consultarse ingresando en la siguiente dirección web: https://dle.rae.es/premio (consultado el 22.09.2021)

[20] Ello implica que no resulta de aplicación a otro tipo de cooperativas como las de ahorro y crédito o las cooperativas de trabajo, por mencionar algunos ejemplos.

[21] Recomendamos la lectura de un informe que elaboramos hace algún tiempo sobre las personas naturales con negocio, el cual puede consultarse ingresando a la siguiente dirección web: http://blog.pucp.edu.pe/blog/blogdemarioalva/2020/12/15/persona-natural-con-negocio-que-implicancias-tributarias-se-deben-tener-en-cuenta-para-no-tener-contingencias/ (consultado el 22.09.2021).

[22] Recomendamos la lectura de un informe que elaboramos hace algún tiempo sobre la sociedad conyugal, el cual puede consultarse ingresando a la siguiente dirección web: http://blog.pucp.edu.pe/blog/blogdemarioalva/2020/02/01/la-sociedad-conyugal-como-contribuyente-para-efectos-del-impuesto-a-la-renta/ (consultado el 22.09.2021).

[23] Que contiene la definición de cooperativa agraria de usuarios.

[24] Que contiene información sobre el objeto de la cooperativa agraria de usuarios.

[25] A manera de ejemplo, podemos indicar que las 30 UIT en el presente ejercicio gravable equivalen a S/ 132,000 tomando en cuenta que la UIT del año 2021 es de S/ 4,400

[26] Las 140 UIT equivalen a S/ 616,000 considerando que la UIT del año 2021 es de S/ 4,400.

[27] Sería sobre el exceso de S/ 132,000.

[28] Correspondería al exceso de S/ 616,000

[29] Ello implica que se debe respetar los plazos establecidos por la Administración Tributaria según el cronograma aprobado mediante Resolución de Superintendencia.

[30] El cual aún no se ha publicado.

[31] MDAGRI son las iniciales de Ministerio de Desarrollo Agrario y Riego.

[32] Esta reglamentación está pendiente.

[33] El actual Reglamento de Comprobantes de Pago fue aprobado por la Resolución de Superintendencia N° 007-99/SUNAT.

[34] Recomendamos la revisión de la Resolución de Superintendencia N° 234-2006/SUNAT, dispositivo que establece las normas referidas a libros y registros vinculados a asuntos tributarios.

[35] Si se desea la consulta sobre el contenido de este dispositivo, se debe ingresar a la siguiente dirección web: https://www.mef.gob.pe/contenidos/conta_publ/documentac/Resolucion_CNC002_2019EF30.pdf (consultado el 29.09.2021)

[36] En este caso la retención la debe efectuar el pagador de la renta.

[37] Nótese que la normatividad solo hace mención a la impresión en formato físico del Documento Acto Cooperativo (DAC) al igual que el Documento de Entrega Cooperativo (DEC).

[38] El tercer párrafo del artículo 74 de la Constitución Política del Perú indica que “Los decretos de urgencia no pueden contener materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. Las leyes de presupuesto no pueden contener normas sobre materia tributaria”.

[39] Recomendamos la lectura de un trabajo que elaboramos anteriormente y que analiza el Impuesto de Alcabala. Lo puede revisar ingresando a la siguiente dirección web: http://blog.pucp.edu.pe/blog/blogdemarioalva/2014/07/16/qu-es-lo-que-debe-conocer-del-impuesto-de-alcabala/ (consultado el 22.09.2021)

[40] Diario Gestión. Edición del 10.08.2021. Esta información puede consultarse en la siguiente dirección web: https://gestion.pe/peru/cambios-en-ley-de-cooperativas-favorecera-a-130-mil-familias-noticia/?ref=gesr