LAS OPERACIONES INTRAGRUPO: ¿Siempre son deducibles como gasto?

Mario Alva Matteucci

- INTRODUCCIÓN

Es común que dentro de una organización formada por varias empresas a través de grupos económicos, se brinden servicios, realicen compras, efectúen ventas entre todas ellas. Por una parte se pretende aprovechar las experiencias exitosas en las empresas más desarrolladas respecto de aquellas que recién inician sus operaciones en otros territorios, ya sea bajo la modalidad de una empresa subsidiaria, una sucursal, o tal vez una nueva empresa creada con una razón social distinta pero vinculada a través de los accionistas comunes.

En este sentido, las empresas que tienen cierto nivel de vinculación tratan de brindarse mutuos beneficios, ya sea porque se ofrecen precios muy bajos (subvaluación) al contratar servicios o venta de bienes. También puede suceder lo contrario como es el caso del incremento del precio en las operaciones realizadas entre partes vinculadas, lo cual deriva en una sobrevaloración.

Sea de un modo u otro, las administraciones tributarias de cualquier parte del mundo procuran determinar la aplicación de un valor que correspondería contratar con cualquier tercero que no guarde vinculación, siendo este el valor de mercado.

El motivo del presente informe es analizar las operaciones intragrupo, a efectos de verificar si estas generan alguna contingencia tributaria, atendiendo al hecho que las mismas cumplan con el principio de causalidad para poder ser deducibles, aparte del tema de no utilizarse el valor de mercado en las transacciones, lo que podría generar acotaciones por parte del fisco.

Se revisará la legislación peruana vinculada con el Impuesto a la Renta al igual que la normatividad contable, sobre todo la NIC 24 y la NIIF 10.

- ¿EN QUÉ CONSISTE UNA OPERACIÓN INTRAGRUPO?

Una operación intragrupo involucra necesariamente la presencia como mínimo de dos empresas, una que asume la calidad de dominante y otra que es una usuaria. En este caso la empresa dominante “ofrece” servicios a la empresa usuaria a cambio de una contraprestación económica.

Bajo este mecanismo, la empresa dominante (representada por la matriz que se encuentra ubicada en el extranjero), en muchos casos realiza un abuso de su poder respecto de la empresa que es vinculada (que sería una subsidiaria), estableciendo una contraprestación económica que puede estar por encima del precio normal que facturaría a terceros con los cuales no tiene vinculación. Es decir que consigne un precio mayor por el servicio brindado.

Coincidimos con GARCIA SCHRECK al precisar que “con frecuencia los negocios entre partes vinculadas pueden ser objeto de maniobras tendientes a reducir o eliminar su impacto impositivo global, a través de los precios que acuerden entre ellas, trasladando de ese modo sus ganancias hacia la jurisdicción fiscal o compañía que más les beneficie”[1].

En la doctrina observamos que GONZALES RODRIGUEZ precisa que “Según las Directrices de la OCDE para que podamos hablar de un servicio intragrupo es necesario que exista un interés económico o comercial para la entidad que recibe este servicio, que el hecho de recibir dicha prestación revierta en un beneficio en su posición comercial. Y se entiende cumplido dicho requisito cuando una empresa independiente en circunstancias comparables hubiera demandado dicho servicio, bien de una empresa externa o bien desarrollándolo ella misma”[2].

- ¿CUÁLES SON LAS OPERACIONES TIPICAS QUE REALIZAN LOS GRUPOS ECONÓMICOS A TRAVÉS DE LOS SERVICIOS INTRAGRUPOS?

“Los servicios intra-grupo pueden tomar diversas formas y cubrir una gran variedad de servicios, como por ejemplo, servicios laborales, financieros, de gerencia, de marketing, publicidad, consultoría, etc.”[3].

Los servicios que comúnmente se ofrecen entre las partes relacionadas pueden presentarse del siguiente modo:

- Asesorías de diversa índole.

- Asesoría y preparación ligada al otorgamiento de la calificación de Empresa Socialmente Responsable – ESR.

- Actividades de apoyo al negocio.

- Labores administrativas.

- Restructuración financiera.

- Planificación.

- Apoyo y soporte legal.

- Asistencia en la defensa legal y en pleitos judiciales.

- Apoyo en la elaboración de estudios de precios de transferencia.

- Soporte contable.

- Elaboración de programas contables que incluyan la legislación del país

- Recursos humanos y selección de personal idóneo de acuerdo a perfiles solicitados.

- Asistencia en la definición de la línea de carrera y política de ascensos al interior de la organización.

- Formación y capacitación del personal.

- Asesoría en la elaboración de políticas de incentivos del personal que involucre stock options[4].

- Gestión de despidos, remoción, recolocación de personal y outplacement.

- Financiamiento corporativo.

- Verificación de incobrables.

- Reparación de activos.

- Servicios de tecnología de la información.

- Capacitación y elaboración de directrices ligadas a la innovación de productos.

- Servicios de marketing e investigación de mercado.

- Servicios de control de la calidad.

- Gestión logística, inmuebles e instalaciones.

- Administración de intangibles.

- Protección de la propiedad intangible.

- Suministro y transmisión de datos.

- Diseño de políticas de calidad, determinación de los estándares mínimos de producción de bienes al igual que en la provisión de servicios.

- Asistencia especializada en la obtención de certificaciones de calidad internacional tipo ISO 9001.

- Desarrollo de políticas para la creación e implantación de un programa de satisfacción de clientes.

Cabe señalar que estas actividades para poder ser incluidas dentro de la categoría de operaciones intragrupo deben ser prestadas por una empresa que forma parte del grupo económico a favor de otra del mismo grupo.

En concordancia con lo indicado en los párrafos anteriores, el numeral 7.14 de la Directiva sobre Precios de Transferencia de la OCDE indica, a manera de ejemplo, una relación de actividades que incorporan servicios intragrupo. Dicho texto señala lo siguiente:

7.14 “Las otras actividades, que pueden afectar al grupo en su conjunto, son aquéllas centralizadas en la sociedad matriz o en un centro de servicio de grupo (como una cabecera regional de la compañía) y puestas a disposición del grupo (o de varios de sus miembros). Las actividades que se centralizan dependen del tipo de negocio y de la estructura organizativa del grupo pero, en general, suelen incluir servicios administrativos tales como planificación, coordinación, control presupuestario, asesoría financiera, contabilidad, auditoría, servicios jurídicos, factoring, servicios informáticos; servicios financieros tales como la supervisión de los flujos de tesorería y de la solvencia, de los aumentos de capital, de los contratos de préstamo, de la gestión de riesgo de los tipos de interés y del tipo de cambio y refinanciación; asistencia en las áreas de producción, compra, distribución y comercialización; y servicios de gestión de personal, especialmente en lo que se refiere al reclutamiento y a la formación. A menudo, los centros de servicio del grupo ejecutan los trabajos de I+D o gestionan y protegen los activos intangibles de una parte o del conjunto del grupo multinacional. En general, las actividades de este tipo se considerarán como servicios intragrupo dado que son el tipo de actividades que una empresa independiente estaría dispuesta a pagar o a ejecutar por sí misma”.

- ¿ESTÁN PROHIBIDAS LAS OPERACIONES INTRAGRUPO?

En sí las operaciones intragrupo no se encuentran prohibidas por alguna legislación nacional, lo que sí existe es una regulación que busca aplicar los precios de transferencia en aquellas operaciones en las cuales se han establecido transferencia de bienes o prestaciones de servicios entre partes que guardan vinculación económica, determinando un precio que no corresponde al que hubieran contratado en condiciones normales de plena competencia con cualquier otra empresa con la cual no exista vinculación.

Tengamos en cuenta que en todas las operaciones que se realizan en materia tributaria la SUNAT exige que se deba tomar en cuenta el VALOR DE MERCADO. Esta exigencia se encuentra sustentada en el texto del artículo 32º de la Ley el Impuesto a la Renta, el cual determina que “En los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado. Si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Superintendencia Nacional de Administración Tributaria – SUNAT procederá a ajustarlo tanto para el adquirente como para el transferente”.

Lo que a continuación se podría preguntar es ¿cómo se determina el valor de mercado?. Para ello pueden utilizarse diversas herramientas como por ejemplo cotizaciones, análisis de las transacciones frecuentes que ocurren en el mercado, precios fijados como bases, informes detallados de peritos en valuaciones, parámetros utilizados por algunas entidades comerciales o por la propia Administración Tributaria en un proceso de fiscalización cuando considera determinados índices de productividad o de transacciones frecuentes.

También debemos tener en consideración lo dispuesto en el numeral 4) del mismo artículo 32° de la Ley del Impuesto a la Renta, el cual indica que “Para las transacciones entre partes vinculadas o que se realicen desde, hacia o a través de países o territorios de baja o nula imposición, los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes independientes en transacciones comparables, en condiciones iguales o similares, de acuerdo a lo establecido en el artículo 32-A”.

Cabe indicar que el texto completo del artículo 32-A de la Ley del Impuesto a la Renta regula las disposiciones aplicables para poder determinar el valor de mercado indicado en el numeral 4 del artículo 32 de la misma norma. Es aquí donde se encuentran las disposiciones relacionadas con los precios de transferencia, indicando expresamente en el literal c) del artículo 32-A de la citada Ley que solo corresponde ajustar el valor convenido por las partes cuando este determine en el país (se entiende el Perú) un menor impuesto del que correspondería por aplicación de las normas de precios de transferencia. Se indica de manera expresa que la SUNAT podrá[5] ajustar el valor convenido aun cuando no se cumpla con el supuesto anterior, si dicho ajuste incide en la determinación de un mayor impuesto en el país respecto de transacciones con otras partes vinculadas.

No olvidemos que el literal b) del artículo 32-A de la Ley del Impuesto a la Renta señala quienes son partes vinculadas. Allí se indica que “Se considera que dos o más personas, empresas o entidades son partes vinculadas cuando una de ellas participa de manera directa o indirecta en la ad ministración, control o capital de la otra; o cuando la misma persona o grupo de personas participan directa o indirectamente en la dirección, control o capital de varias personas, empresas o entidades.

También operará la vinculación cuando la transacción sea realizada utilizando personas interpuestas cuyo propósito sea encubrir una transacción entre partes vinculadas.

El reglamento señalará los supuestos en que se configura la vinculación”.

La concordancia reglamentaria se observa en el texto del artículo 24° del Reglamento de la Ley del Impuesto a la Renta, donde se desarrolla con mayor amplitud el tema de las partes vinculadas. De manera general se puede indicar que se consideran criterios como el porcentaje de la titularidad del capital en manos de una persona natural o una persona jurídica; socios comunes; la consolidación de los estados financieros; los contratos de colaboración empresarial; los establecimientos permanentes, tanto en el Perú como en el extranjero; entre otros.

- ¿EL GASTO RELACIONADO CON UNA OPERACIÓN INTRAGRUPO ES DEDUCIBLE PARA EFECTOS DEL IMPUESTO A LA RENTA?

Lo que las administraciones tributarias toman en cuenta es que las operaciones intragrupo que se presenten, deben estar sustentadas en documentación que soporte y respalde la efectiva prestación de los mismos, además que el servicio prestado sea necesario y causal para la generación de las operaciones por las cuales se encuentra afecta con el Impuesto a la Renta.

Para que un gasto se considere deducible para efectos de poder determinar la renta neta de tercera categoría, necesariamente deberá cumplir con el denominado “Principio de Causalidad”, el cual se encuentra regulado en el artículo 37º de la Ley del Impuesto a la Renta (en adelante LIR).

Así, se señala que para establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, en tanto la deducción no esté expresamente prohibida por esta Ley.

Como señala GARCÍA MULLÍN, “En forma genérica, se puede afirmar que todas las deducciones están en principio regidas por el principio de causalidad, o sea que sólo son admisibles aquellas que guarden una relación causal directa con la generación de la renta o con el mantenimiento de la fuente en condiciones de productividad.”[6]

Encontramos una referencia al principio de causalidad en la RTF N° 16591-3-2010 del 17 de diciembre de 2010. Dicha RTF precisa que “El Principio de causalidad es la relación de necesidad que debe establecerse entre los gastos y la generación de renta o el mantenimiento de la fuente, noción que en nuestra legislación es de carácter amplio pues se permite la sustracción de erogaciones que no guardan dicha relación de manera directa; no obstante ello, el principio de causalidad debe ser atendido, por lo cual para ser determinado deberán aplicarse criterios adicionales colmo que los gastos sean normales de acuerdo al giro del negocio o que estos mantengan cierta proporción con el volumen de las operaciones, entre otros”.

Otra RTF que trata sobre el principio de causalidad es la RTF Nº 753-3-99 del 27 de setiembre de 1999, cuando precisa que “La LIR recoge el principio de causalidad como regla general para admitir la deducibilidad o no de los gastos y así determinar la renta neta de las empresas; así, conforme a este principio serán deducibles sólo los gastos que cumplan con el propósito de mantener la fuente productora de renta o generar nuevas rentas, debiendo indicarse que los gastos deducibles que se expresan en los incisos que contiene dicha norma son de carácter enunciativo mas no taxativos, desde que pueden existir otros gastos que por el principio en mención son plausibles de ser deducidos para determinar la renta neta; para tal fin debe merituarse si el monto del gasto corresponde al volumen de operaciones del negocio para lo cual corresponde examinar la proporcionalidad y razonabilidad de la deducción así como el “modus operandi” de la empresa.”

Sin embargo, debemos precisar que existe una jurisprudencia emitida por la Corte Suprema, específicamente la Casación N° 2579-2010-Lima, a través de la cual se analiza el criterio de causalidad para la deducibilidad de los gastos en la determinación de la renta neta de tercera categoría.

En dicha Sentencia se revisa el caso de una operación intragrupo, específicamente el caso de una empresa peruana que sustentó el gasto por un pago realizado a una empresa del mismo grupo económico en España, por el servicio de recepción de toda la información legal, económica, financiera y contable de sus filiales en América Latina, a efectos que se ésta última la consolide y se la envíe a la matriz en Alemania.

La Sentencia declaró infundado el recurso de casación e indicó que los pagos efectuados para remitir dicha información “no son gastos necesarios para producir o mantener la fuente, sino más bien, el cumplimiento de obligaciones de carácter societario que tiene la actora de reportar sus actividades a la Oficina Matriz de Alemania para la toma de decisiones sobre las operaciones en el Perú; no cumpliendo en consecuencia, los gastos por dichos conceptos con los principios de razonabilidad, proporcionalidad y causalidad con la renta bruta producida, para que pueda acogerse al beneficio de la deducción, razones por las cuales no se ha incurrido en infracción normativa de la norma denunciada”.

AELE comentó con respecto a este tema lo siguiente:

“En general, había el convencimiento de que ese tipo de gastos no se justifican porque las actividades que lo originan no generen beneficios directos a las empresas del grupo que lo cubren económicamente.

La Sala Casatoria aporta en esa dirección al confirmar que este tipo de gastos no son causa de obtención de la renta gravada o del mantenimiento de la fuente productora de la Empresa A sino que por el contrario constituyen desembolsos por el cumplimiento de un “deber societario” para con la Empresa C, la que a partir de tal información se mantiene informada respecto al manejo de sus filiales en América Latina. La empresa A, entonces, no obtiene beneficio jurídico alguno con dicha información, coligiéndose que no se encuentra en el supuesto de causalidad para deducir sus gastos”.

- ¿QUÉ MECANISMOS DE PROTECCIÓN INCORPORAN LAS LEGISLACIONES TRIBUTARIAS PARA REGULAR LAS OPERACIONES INTRAGRUPO?

La Organización para la Cooperación y Desarrollo Económicos con sus siglas en español OCDE, cuenta con la Directiva relacionada con la aplicación en materia de precios de transferencia a empresas multinacionales y administraciones tributarias[7].

Específicamente en el texto del Capítulo VII de la citada Directiva se regula los temas de aplicación específica a los servicios intragrupo. En tal sentido, se observa que en las cuestiones principales se propone:

- PRIMERO:

DETERMINAR SI LOS SERVICIOS INTRAGRUPO HAN SIDO PRESTADOS

Sobre el tema es conveniente citar los puntos 7.6, 7.7, 7.8 y 7.9 de la Directiva en mención:

7.6 “Bajo el principio de plena competencia, para responder a la cuestión de si un miembro del grupo ha prestado o no un servicio, ejerciendo tal actividad en beneficio de uno o varios miembros del grupo, habría que determinar si la actividad supone un interés económico o comercial para un miembro del grupo que refuerza así su posición comercial. Puede responderse a esta cuestión preguntándose si, en circunstancias comparables, una empresa independiente hubiera estado dispuesta a pagar a otra empresa independiente la ejecución de esta actividad o si la hubiera ejecutado ella misma internamente. Si la actividad no es de las que una empresa independiente hubiera estado dispuesta a pagar por ella o hubiera ejecutado ella misma, no debería, en general, considerarse como un servicio intragrupo de conformidad con el principio de plena competencia”.

7.7 “Está claro que el análisis precedente depende de los hechos y circunstancias efectivamente observados y no es posible definir de forma abstracta y categórica las actividades que constituyen o no una prestación de servicios intragrupo. No obstante, pueden ofrecerse algunas indicaciones que permitan dilucidar cómo debería aplicarse el análisis a ciertas categorías comunes de actividades ejercidas en el seno de los grupos multinacionales”.

7.8 “Ciertos servicios intragrupo son realizados por un miembro de un grupo multinacional para satisfacer una necesidad identificada de una o varias empresas miembros del grupo. En este caso, se puede responder directamente a la cuestión de si un servicio ha sido prestado. En general, en circunstancias comparables una empresa independiente hubiera satisfecho la necesidad identificada ejerciendo ella misma la actividad o recurriendo a un tercero. En consecuencia, en este caso, se deduciría normalmente que se está en presencia de un servicio intragrupo. Por ejemplo, normalmente se estaría ante un servicio intragrupo cuando una empresa asociada repara los bienes de equipo empleados por otra empresa miembro de un grupo multinacional en el ámbito de sus actividades de fabricación”.

7.9 “Debe procederse a un análisis más complejo cuando una empresa asociada acomete actividades que afectan a varios miembros del grupo o al conjunto del grupo. En un número reducido de casos, puede ejecutarse una actividad intragrupo asociada a varios miembros del grupo, aun cuando algunos de ellos no tengan necesidad de ella (y por lo tanto no estuvieran dispuestos a pagarla si fueran empresas independientes). Esta actividad sería de las que un miembro del grupo (normalmente, la sociedad matriz o una sociedad holding regional) realiza debido a sus intereses en uno o varios miembros del grupo, por ejemplo, en su calidad de accionista. Esta clase de actividad no justificaría una retribución a cargo de las sociedades que se beneficien de la misma. Este tipo de actividad podría calificarse de “actividades de accionista” que se ha de diferenciar del concepto más amplio de “actividades de tutela” empleado en el Informe de 1979. Las actividades de tutela abarcaban un conjunto de actividades ejercidas por un accionista, que podía incluir la prestación de servicios a otros miembros del grupo, por ejemplo, los servicios que serían prestados por un centro de coordinación. Estos últimos tipos de actividades, que no son los propios de un accionista, podrían comprender servicios de planificación pormenorizados para determinadas operaciones, gestión en caso de emergencia o asesoría técnica (“mediación”) o, en ciertos casos, la asistencia en la gestión del día a día”.

Este es un punto crucial que se debe verificar para poder

- SEGUNDO:

DETERMINAR LA RETRIBUCIÓN DE PLENA COMPETENCIA

Sobre el tema es conveniente citar los puntos 7.19 y 7.20 de la Directiva en mención:

“a) En general

7.19 “Habiéndose establecido que se ha realizado un servicio intragrupo se debe precisar, al igual que para las otras operaciones intragrupo, si es consistente o no el importe de la remuneración con el principio de plena competencia. Esto significa que el precio facturado por los servicios intragrupo debería ser aquél que habrían fijado y aceptado dos empresas independientes en circunstancias comparables. En consecuencia, estas operaciones no deberían someterse a un tratamiento fiscal distinto al de las operaciones comparables entre empresas independientes por el mero hecho de haberse realizado entre empresas que, da la casualidad de que son asociadas.

b) Identificación de los acuerdos efectivos en materia de remuneración de los servicios intragrupo

7.20 “Para identificar el importe, si lo hubiera, al que se han facturado realmente estos servicios, la Administración tributaria deberá precisar los acuerdos, si los hubiera, que han sido realmente concluidos entre las dos empresas asociadas para facilitar las distintas facturaciones de las prestaciones de servicios entre ellas. En ciertos casos, es fácil identificar las modalidades de facturación de los servicios intragrupo. También lo es cuando el grupo multinacional emplea la facturación directa (cargo directo), por ejemplo, cuando se cargan directamente determinados servicios a las empresas asociadas. En general, el método de facturación directa ofrece un gran interés práctico a las Administraciones tributarias puesto que les permite identificar de forma precisa la realización del servicio y la base de cálculo del pago. En consecuencia, el método de la facturación directa permite determinar con mayor facilidad si el importe exigido es consistente o no con el principio de plena competencia”.

Cabe indicar que desde hace algún tiempo atrás la OCDE, en su afán de promover y mejorar el bienestar económico ha establecido un Plan de acción que busca evitar la erosión de bases imponibles y traslación de beneficios. Dicho plan de acción se le conoce en el mundo como BEPS, ya que son las siglas en inglés de “Base Erosion and Profit Shifting”. En español se le puede traducir como un Plan de acción contra la erosión de la base imponible y la transferencia de beneficios.

Dentro del Plan de acción de las BEPS observamos la acción 10: DESARROLLAR NORMAS DE PREVENCIÓN DE LA BEPS A TRAVÉS DE OPERACIONES QUE RARAMENTE SE PRODUCIRÍAN (O NI SE PRODUCIRÍAN) ENTRE TERCEROS

Lo que se pretende con este tipo de medida es poder asegurar la transparencia de manera creciente, cierta y previsible, con la finalidad que los gobiernos puedan identificar claramente las áreas de riesgo.

SERRANO ANTON indica que “Pueden ser útiles, en este sentido, las medidas destinadas a mejorar el flujo de información sobre los riesgos fiscales hacia las Administraciones tributarias y los responsables de la política fiscal (“iniciativas de revelación”). Otras medidas potencialmente útiles incluyen programas de cumplimiento cooperativo entre los contribuyentes y las administraciones tributarias, si bien este tipo de iniciativas no han sido exitosas en la gran mayoría de los Estados”[8].

Para ver la realidad de otros países apreciamos a GRONDONA quien indica que “En un país como Argentina, donde predominan las filiales de multinacionales de origen extranjero por sobre las multinacionales de origen nacional, los mecanismos de precios de transferencia suelen ser diseñados en sede de las casas matrices, y validados localmente por asesores fiscales y legales, que en su gran mayoría también pertenecen a grandes grupos económicos.

Aunque la manipulación de los precios de transferencia suele tener como principal finalidad la evasión y elusión fiscal; en los países en desarrollo impacta fuertemente en la fuga de capitales; ya que por vía de estos mecanismos se logra transferir activos al exterior como si fueran parte de las actividades normales del negocio eludiendo, en ocasiones, las restricciones cambiarias a través de mecanismos legales que posibilitan los pagos al exterior en concepto de retribución por operaciones intragrupo”[9].

- QUE INDICA LA NORMATIVIDAD CONTABLE SOBRE LAS OPERACIONES INTRAGRUPO

7.1 LA NIC 24 – “INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS”

Sobre el tema es interesante revisar la NIC 24 que trata sobre la “INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS”, específicamente de los párrafos 1 al 12.

El objetivo que se indica en esta NIC es poder “asegurar que los estados financieros de una entidad contengan la información a revelar necesaria para poner de manifiesto la posibilidad de que su situación financiera y resultados del periodo puedan haberse visto afectados por la existencia de partes relacionadas, así como por transacciones y saldos pendientes, incluyendo compromisos, con dichas partes”.

En el párrafo 3 de la NIC 24 se indica que “Esta Norma requiere revelar información sobre las relaciones entre partes relacionadas, transacciones, saldos pendientes, incluyendo compromisos, en los estados financieros consolidados y separados de una controladora o inversores con control conjunto de una participada o influencia significativa sobre ésta, presentados de acuerdo con la NIIF 10 Estados Financieros Consolidados o la NIC 27 Estados Financieros Separados. Esta norma también se aplicará a los estados financieros individuales”.

Lo que debemos analizar es ¿cuál es el propósito de poder revelar la información que versa sobre las partes relacionadas?.

En ese aspecto, apreciamos que el numeral 5 de la NIC 24 indica que “Las relaciones entre partes relacionadas son una característica normal del comercio y de los negocios. Por ejemplo, las entidades frecuentemente llevan a cabo parte de sus actividades a través de subsidiarias, negocios conjuntos y asociadas. En esas circunstancias, la entidad tiene la capacidad de influir en las políticas financieras y de operación de la entidad participada a través de la presencia de control, control conjunto o influencia significativa”.

Como complemento de lo antes indicado apreciamos que el término “INFLUENCIA SIGNIFICATIVA” se define “En el contexto de las Normas Internacionales de Contabilidad/Normas Internacionales de Información Financiera, capacidad para intervenir en las decisiones de política financiera y de operaciones de una entidad, sin controlarlas. Puede obtenerse mediante participación en la propiedad, por disposición estatutaria o mediante acuerdos”[10].

Dentro de una de las definiciones señaladas por la NIC 28 – Inversiones en asociadas[11], se observa que en el párrafo 2 que contiene las definiciones, se precisa que el término Influencia significativa es “el poder de intervenir en las decisiones de política financiera y de operación de la participada, sin llegar a tener el control absoluto ni el control conjunto de la misma”.

Retornando a nuestra revisión del contenido de la NIC 24, apreciamos que en el párrafo 5 de la misma se precisa que “Las relaciones entre partes relacionadas son una característica normal del comercio y de los negocios. Por ejemplo, las entidades frecuentemente llevan a cabo parte de sus actividades a través de subsidiarias, negocios conjuntos y asociadas. En esas circunstancias, la entidad tiene la capacidad de influir en las políticas financieras y de operación de la entidad participada a través de la presencia de control, control conjunto o influencia significativa”.

En ese mismo orden de ideas, el párrafo 6 de la NIC 24 menciona que “La relación entre partes relacionadas puede tener efectos sobre los resultados y la situación financiera de una entidad. Las partes relacionadas pueden realizar transacciones que otras partes, carentes de relación, no podrían. Por ejemplo, una entidad que vende bienes a su controladora al costo, podría no hacerlo en esas condiciones a otro cliente. También, las transacciones entre partes relacionadas pueden no realizarse por los mismos importes que entre partes carentes de relación”.

El párrafo 7 de la NIC 24 menciona que “Los resultados y la situación financiera de una entidad pueden verse afectados por una relación entre partes relacionadas, incluso si no han tenido lugar transacciones entre dichas entidades. La mera existencia de la relación puede ser suficiente para afectar a las transacciones de la entidad con otras partes. Por ejemplo, una subsidiaria puede terminar sus relaciones con otra entidad ajena al grupo, con la que mantenga lazos comerciales, en el momento de la adquisición por su controladora de otra subsidiaria que se dedique al mismo tipo de actividad que la tercera anterior ajena al grupo. De forma alternativa, una de las partes puede abstenerse de actuar debido a la influencia significativa ejercida por la otra parte – por ejemplo, una subsidiaria puede recibir instrucciones de su controladora para no llevar a cabo actividades de investigación y desarrollo”.

Continuando con la revisión de la NIC 24 apreciamos que el párrafo 8 indica que “el conocimiento de las transacciones, saldos pendientes, incluyendo compromisos, y relaciones de una entidad con partes relacionadas podría afectar a la evaluación de sus operaciones por los usuarios de los estados financieros, incluyendo la evaluación de los riesgos y oportunidades a los que se enfrenta la entidad”.

Lo antes indicado puede manifestarse en hechos como por ejemplo una sobrevaluación del precio de un servicio prestado por una parte que ejerza influencia respecto de otra

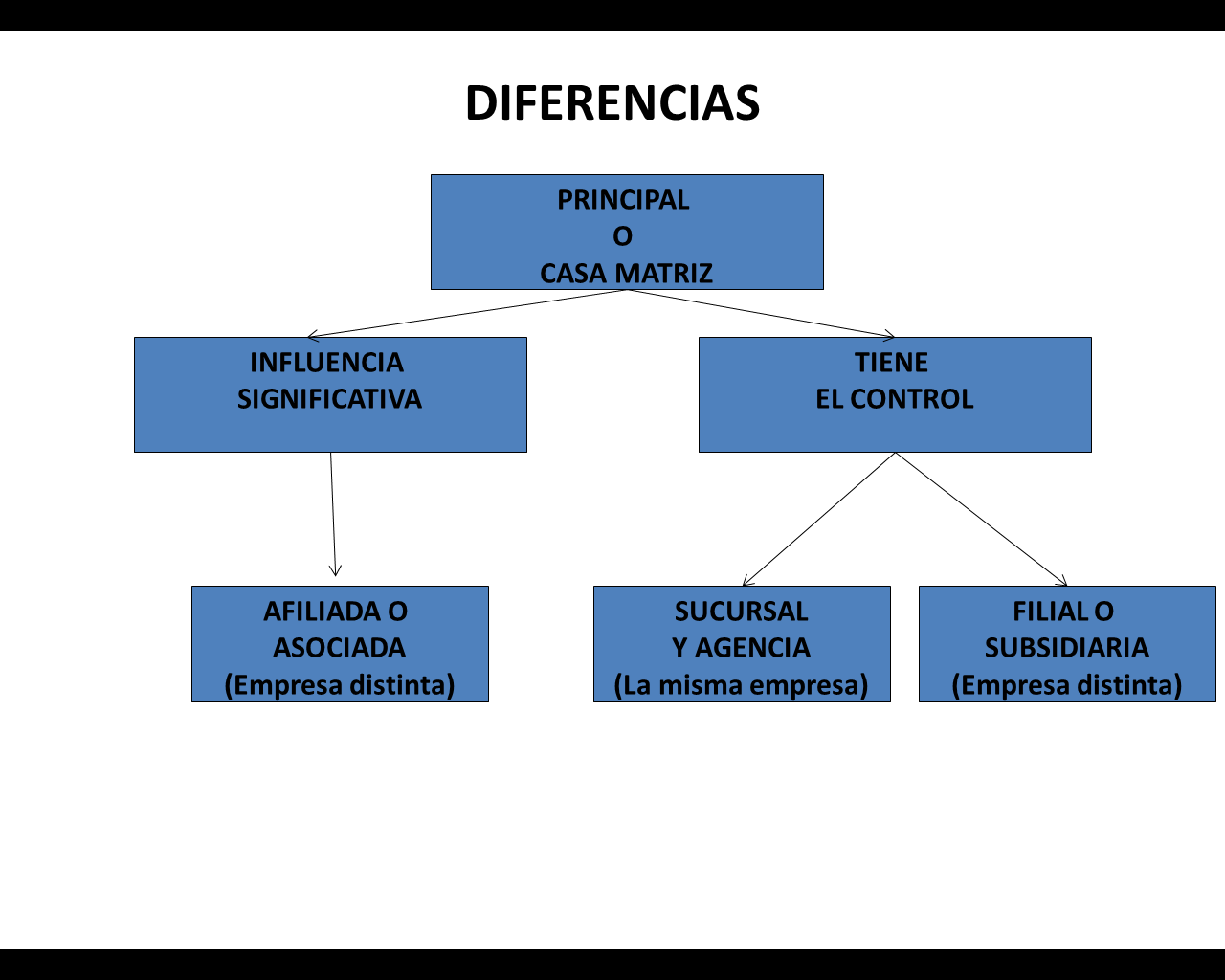

En un informe anterior indicamos una diferencia entre las empresas afiliadas o asociadas de las sucursales. En dicha oportunidad precisamos lo siguiente:

“AFILIADA O ASOCIADA

Es una empresa en la cual el inversionista tiene influencia significativa pero no califica como una subsidiaria ni tampoco una asociación en participación del inversionista (NIC 28).

Influencia significativa en las decisiones de políticas financieras y operativas de una empresa en la que se ha invertido, sin llegar a controlar dichas políticas (NIC 28, es el poder para participar).

SUCURSALES

Son pequeñas oficinas dependientes de la casa principal y con funciones que por lo general son independientes, de la casa principal o matriz.

La sucursal es un establecimiento secundario a través del cual una sociedad desarrolla, en lugar distinto a su domicilio, determinadas actividades comprendidas dentro de su objeto social.

La sucursal carece de personería jurídica independiente de su principal. Está dotada de representación legal permanente y goza de autonomía de gestión en el ámbito de las actividades que la principal le asigna, conforme a los poderes que otorga a sus representantes”[12].

Un gráfico nos permitirá conocer más a detalle esta información.

7.2 LA NIIF 10 – “ESTADOS FINANCIEROS CONSOLIDADADOS”

Del mismo modo, la NIIF 10 que analiza los Estados Financieros Consolidados regula el tema en los párrafos 5 al 18 del apéndice B.

En el párrafo 1 de esta NIIF se precisa cual es el objetivo de la misma. En este sentido, se indica que “El objetivo de esta NIIF es establecer los principios para la presentación y `preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas”.

En tal sentido y siguiendo la revisión de la NIIF 10, apreciamos que en los párrafos 5, 6, 7 y 8 se establecen reglas para determinar el control de parte de un inversor sobre otra sociedad.

En este sentido el párrafo 5 de la NIIF 10 precisa que “Un inversor, independientemente de la naturaleza de su implicación en una entidad (la participada), determinará si es una controladora mediante la evaluación de su control sobre la participada”.

En forma concatenada el párrafo 6 considera que “Un inversor controla una participada cuando está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada y tiene la capacidad de influir en esos rendimientos a través de su poder sobre ésta”.

Por ello, un inversor controla una participada si y solo si éste reúne todos los elementos siguientes:

- poder sobre la participada (véanse los párrafos 10 a 14);

Con respecto al poder sobre la participada, es pertinente observar lo que señala el párrafo 10 de la NIIF 10 donde se precisa que “Un inversor tiene poder sobre una participada cuando éste posee derechos que le otorgan la capacidad presente de dirigir las actividades relevantes, es decir, las actividades que afectan de forma significativa a los rendimientos de la participada”.

Lo antes indicado determinará que el inversor que tenga un poder determinado para poder considerar su participación patrimonial, debe realizarse a través de la participación con derechos de voto en la toma de decisiones.

En este tema es de vital importancia considerar lo dispuesto por el texto del artículo 95° de la Ley General de Sociedades[13], el cual indica regula los derechos que tiene un accionista con derecho a voto[14].

En este caso indicamos que “en contraposición a las acciones sin derecho a voto, la sociedad emite también clases de acciones con derecho a voto, que confieren a sus titulares los derechos señalados en este artículo 95° y los demás derechos que el estatuto prevea para esta clase de acciones. Por lo tanto, no se debe considerar esta enumeración de derechos como un sistema cerrado, pues el estatuto puede prever otros derechos adicionales”[15].

- exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada (véanse los párrafos 15 y 16); y

En este caso el párrafo 15 de la NIIF 10 precisa que “Un inversor está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada cuando los rendimientos del inversor procedentes de dicha implicación tienen el potencial de variar como consecuencia del rendimiento de la participada.

Los rendimientos del inversor pueden solo ser positivos, solo negativos o ambos, positivos y negativos”.

Parte de estos rendimientos están relacionados con la entrega de dividendos por parte de la empresa que ha generado ganancias, los cuales están sujetos a la retención del 6.8%. De acuerdo a la legislación del Impuesto a la Renta, específicamente en el texto del artículo 73-A, se indica que la retención se efectuará cuando (i) se acuerde la distribución de dividendos o (ii) cualquier otra forma de distribución de utilidades.

En el primer supuesto apreciamos que dicha situación se produce cuando en el Libro de Actas existe un acuerdo por escrito indicando el reparto, el cual puede tener fecha de ejecución o no.

El segundo supuesto puede presentarse cuando se reparta el monto de dinero a favor del accionista, ya sea en la entrega de un cheque, el depósito de una suma de dinero en una cuenta del sistema financiero nacional o en una cuenta en el extranjero, la entrega de dinero en efectivo, la transferencia de bienes muebles o inmuebles como un mecanismo de dación en pago, entre otras formas.

El párrafo 16 de la NIIF 10 considera que “Aunque solo un inversor puede controlar una participada, más de una parte puede compartir el rendimiento de la participada. Por ejemplo, tenedores de participaciones no controladoras pueden compartir las ganancias o distribuciones de una participa”.

- capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor (véanse los párrafos 17 y 18)

El párrafo 17 de la NIIF 10 señala que “Un inversor controla una participada si el inversor no tiene solo poder sobre la participada y exposición o derecho a rendimientos variables procedentes de su implicación en la participada, sino que también tiene la capacidad de utilizar su poder para influir en el rendimiento del inversor como consecuencia de dicha implicación en la participada”.

El párrafo 18 de la citada NIIF considera que “Por ello, un inversor con derechos de toma de decisiones determinará si es un principal o un agente. Un inversor que es un agente de acuerdo con los párrafos B58 a B72 no controla una participada cuando ejerce derechos de toma de decisiones que le han sido delegados”.

[1] GARCIA SCHRECK, Marcial. Problemática de los “servicios intra-grupo”; por una pronta solución integral. Libro Precios de Transferencia. IFA- Perú. Junio, 2008. Página 265. Esta información puede consultarse ingresando a la siguiente dirección web: http://www.ifaperu.org/uploads/articles/303_09_garcia.pdf (consultado el 25 de enero de 2016).

[2] GONZALES RODRIGUEZ, María Elisa. Precios de transferencia: servicios intragrupo. Página 2. Esta información puede consultarse ingresando a la siguiente dirección web: http://www.ief.es/documentos/recursos/publicaciones/revistas/cuadernos_formacion/2014_17_09.pdf (consultado el 25 de enero de 2016).

[3] AUDITORES VALENCIANOS ASOCIADOS. Los precios de transferencia y las operaciones vinculadas en España. Página 20. Esta información puede consultarse ingresando a la siguiente dirección web: http://www.auditoresvalencianos.com/upload/files/Precios_de_Tranferencia_y_Operaciones_Vinculadas.pdf (consultado el 25 de enero de 2016).

[4] Sobre este tema recomendamos la lectura de un trabajo anterior que elaboramos y que puede ser consultado ingresando a la siguiente dirección web: http://blog.pucp.edu.pe/blog/blogdemarioalva/2015/04/16/incentivos-laborales-para-la-retenci-n-del-personal-c-mo-funciona-la-figura-de-stock-options/ (consultado el 26 de enero de 2016).

[5] Nótese que el legislador ha considerado el vocablo “podrá” y no un imperativo como sería el “deberá”. Ello determina que es una facultad que le compete al fisco aplicarlo a su juicio y no de manera obligatoria en todos los casos. Ello formaría parte del cumplimiento de la discrecionalidad, característica propia del proceder de toda administración tributaria.

[6] GARCIA MULLIN, Juan Roque. “Manual del Impuesto a la Renta”. Santo Domingo, 1980; página 122.

[7] Conforme lo indica la propia OCDE Estas Directrices constituyen la revisión del Informe de la OCDE “Precios de Transferencia y Empresas Multinacionales” (1979). El Comité de Asuntos Fiscales las aprobó el 27 de junio de 1995 y el Consejo de la OCDE decidió su publicación el 13 de julio de 1995. Esta edición contiene las actualizaciones de 1996, 1997, 1998 y 1999. Estas Directrices serán completadas con capítulos adicionales en los que se abordarán otros aspectos de los precios de transferencia y serán examinadas periódicamente en un proceso continuo de revisión. Se puede consultar ingresando a la siguiente dirección web: http://www.preciosdetransferencia.cl/images/stories/pdf/directricesocdepreciosdetransferencia.pdf (consultado el 26 de enero de 2016).

[8] SERRANO ANTON, Fernando. El informe sobre erosión de bases imponibles de beneficios de la OCDE: origen e implementación en un marco internacional y globalizado. Publicado en la Revista Derecho PUCP. Nº 72, año 2014. Página 68.

[9] GRONDONA, Verónica. La manipulación de los precios de transferencia. Fuga de capitales IV. Argentina 2014. Documento de trabajo Nº 58. Junio de 2014. Página 7. Esta información puede ser consultada ingresando a la siguiente dirección web: http://www.cefid-ar.org.ar/documentos/DTNWEB1.pdf (consultado el 25 de enero de 2016).

[10] LA CAIXA. Diccionario de términos económicos y financieros. Esta información puede consultarse ingresando a la siguiente dirección web: https://portal.lacaixa.es/docs/diccionario/I_es.html#INFLUENCIA-SIGNIFICATIVA (consultado el 25 de enero de 2016).

[11] Si se desea consultar en su integridad la NIC 28 – Inversiones en asociadas se puede ingresar a la siguiente dirección web: https://portal.lacaixa.es/docs/diccionario/I_es.html#INFLUENCIA-SIGNIFICATIVA (consultado el 25 de enero de 2016).

[12] ALVA MATTEUCCI, Mario. ¿CÓMO DETERMINAR LA CONDICIÓN DE DOMICILIADO EN EL PERÚ?: ANÁLISIS DE LOS CASOS DE LAS PERSONAS NATURALES Y JURÍDICAS. Este informe se publicó en la revista Actualidad Empresarial correspondiente a la segunda quincena de abril de 2015. Revista Nº 325. Página I-6.

[13] Aprobada por la Ley N° 26887 del 9 de febrero de 1997.

[14] El artículo 95° de la Ley General de Sociedades señala lo siguiente: “Artículo 95.- Acciones con derecho a voto

La acción con derecho a voto confiere a su titular la calidad de accionista y le atribuye, cuando menos, los siguientes

derechos:

- Participar en el reparto de utilidades y en el del patrimonio neto resultante de la liquidación;

- Intervenir y votar en las juntas generales o especiales, según corresponda;

- Fiscalizar en la forma establecida en la ley y el estatuto, la gestión de los negocios sociales;

- Ser preferido, con las excepciones y en la forma prevista en esta ley, para:

- a) La suscripción de acciones en caso de aumento del capital social y en los demás casos de colocación de acciones; y

- b) La suscripción de obligaciones u otros títulos convertibles o con derecho a ser convertidos en acciones; y,

- Separarse de la sociedad en los casos previstos en la ley y en el estatuto”.

[15] NORTHCOTE SANDOVAL, Cristhian; GARCÍA QUISPE, José Luis y TAMBINI AVILA, Mónica. Manual Práctico de la Ley General de Sociedades. Primera edición. Julio 2012. Pacífico Editores SAC. Página 99.