COMENTARIOS AL REGLAMENTO DEL PROCEDIMIENTO DE FISCALIZACION DE LA SUNAT: En aquellos aspectos relacionados con las cartas y los requerimientos

MARIO ALVA MATTEUCCI

1. INTRODUCCIÓN

En los últimos días del año 2013 o en los primeros días de enero del año 2014, muchos contribuyentes han recepcionado en su domicilio fiscal diversas cartas por parte de la Administración Tributaria, a través de las cuales se les informa que se realizarán procesos de fiscalización y/o verificación tributaria, al amparo de lo señalado por el artículo 62º del Código Tributario.

Hace algunos años atrás se publicó el Decreto Supremo Nº 085-2007-EF, a través del cual aprobó el Reglamento del Procedimiento de Fiscalización de la SUNAT, esta norma llenó un vacío normativo relacionado con el citado procedimiento, señalando de manera expresa facultades, plazos, información que debían contener las cartas, los requerimientos, las actas, entre otros documentos, además de las reglas específicas para solicitar la ampliación de los plazos en caso se hubiera establecido un número de días otorgados al contribuyente, que casi siempre resultan insuficientes, por lo que en la mayoría de casos éstos solicitan la ampliación de dichos plazos.

El presente informe pretende hacer un comentario acerca del Reglamento del Procedimiento de Fiscalización de la SUNAT, de manera específica en los temas concernientes a las cartas y requerimientos enviados a los sujetos fiscalizados, con la finalidad de dar a conocer su contenido al igual que analizar algunas situaciones, las cuales determinarían algunas contingencias frente a su no cumplimiento por parte de los contribuyentes.

2. LAS DEFINICIONES SEÑALADAS EN EL REGLAMENTO DEL PROCEDIMIENTO DE FISCALIZACIÓN DE LA SUNAT

El texto del artículo 1º del Reglamento del Procedimiento de Fiscalización señala una serie de definiciones aplicables, las cuales delimitan la aplicación de las reglas indicadas en el mismo, tanto para la Administración Tributaria como para el sujeto fiscalizado.

Las definiciones son las siguientes:

a) Agente Fiscalizador: Al trabajador o trabajadores de la SUNAT que realizan la función de fiscalizar.

Nótese que la norma hace referencia a personas que laboran en la SUNAT en calidad de trabajador, por lo que estarían excluidas aquellas personas que puedan prestar servicios al fisco a través de la modalidad de servicios personales, que perciban rentas de cuarta categoría.

b) Aspectos a fiscalizar: A los aspectos1 del tributo y período o de la Declaración Aduanera de Mercancías2 que serán materia de revisión en un procedimiento de fiscalización parcial, sea que ellos conformen un solo elemento, más de un elemento o parte de un elemento de la obligación tributaria.

c) Código Tributario: Al Texto Único Ordenado del Código Tributario aprobado por el Decreto Supremo Nº 135-99-EF3 y normas modificatorias.

d) Ley General de Aduanas: A la Ley General de Aduanas aprobada por el Decreto Legislativo Nº 1053 y normas modificatorias.

e) Procedimiento de Fiscalización: Al Procedimiento de Fiscalización Parcial4 o Definitiva mediante el cual la SUNAT comprueba la correcta determinación de la obligación tributaria o de parte, uno o algunos de los elementos de ésta, incluyendo la obligación tributaria aduanera así como el cumplimiento de las obligaciones formales relacionadas a ellas y que culmina con la notificación de la Resolución de Determinación y de ser el cas, de las Resoluciones de Multa que correspondan por las infracciones que se detecten en el referido procedimiento.

No se encuentran comprendidas las actuaciones de la SUNAT dirigidas únicamente al control del cumplimiento de obligaciones formales, las acciones inductivas, las solicitudes de información a personas distintas al sujeto Fiscalizado, los cruces de información, las actuaciones a que se refiere el artículo 78º del Código Tributario y el control que se realiza antes y durante el despacho de mercancías.

Este segundo párrafo al excluir de los alcances de la aplicación del Reglamento del Procedimiento de Fiscalización a las actuaciones por parte de la Administración Tributaria allí mencionadas, puede dar pie a una situación de indefensión por parte del contribuyente, toda vez que no tendrá normatividad a donde acudir para por ejemplo, solicitar un número de días de prórroga en caso se le otorgue un plazo para el cumplimiento de la presentación de una documentación. Sería recomendable que el legislador tributario pueda mencionar que de manera supletoria se deberá aplicar este Reglamento, en lo que sea pertinente, evitando así un vacío de tipo normativo que pueda perjudicar al contribuyente.

f) Procedimiento de Fiscalización Parcial: Al procedimiento de fiscalización en el que la SUNAT revisa parte, uno o algunos de los elementos de la obligación tributaria.

g) Sujeto fiscalizado: A la persona respecto de la cual se ejerce la facultad de fiscalización a que se refiere el artículo 62º del Código Tributario y al sujeto pasivo indicado en el artículo 139º de la Ley General de Aduanas, que está comprendido en un Procedimiento de Fiscalización.

Nótese que la legislación no menciona el término “contribuyente” sino que alude al sujeto fiscalizado, el cual puede ser o no el contribuyente, puede ser el agente retenedor o perceptor, un responsable tributario o inclusive un sujeto exonerado del pago de tributos, entre otros.

3. ESTE PROCEDIMIENTO ES DE USO EXCLUSIVO PARA LA SUNAT

En cumplimiento de lo señalado por el texto del artículo 2º del Título Preliminar del Reglamento del Procedimiento de Fiscalización de la SUNAT, se indica de manera expresa que el presente Reglamento es de aplicación al proceso de fiscalización que sea realizado por la SUNAT. Lo antes indicado descarta la utilización de estas reglas en procesos de fiscalización en tributos de naturaleza municipal o de alcance Regional.

4. ¿CÓMO SE INICIA EL PROCEDIMIENTO DE FISCALIZACIÓN?

El artículo 1º del Reglamento del Procedimiento de Fiscalización indica que dicho procedimiento se inicia en la fecha en que surte efectos la notificación al Sujeto Fiscalizado de la Carta que presenta al Agente Fiscalizador y el primer Requerimiento.

De notificarse los referidos documentos en fechas distintas, el procedimiento se considerará iniciado en la fecha en que surte efectos la notificación del último documento.

En este punto pueden presentarse dos escenarios:

Primer supuesto. Se notifican conjuntamente la carta de presentación (Fecha 1) y el requerimiento (Fecha 1). En este caso el Procedimiento se inicia cuando surta efecto la notificación de ambos documentos. (En la Fecha 1).

Segundo supuesto. Se notifican en fechas distintas la carta de presentación (Fecha 1) y el requerimiento (Fecha 2). En este caso el Procedimiento se incia cuando surta efecto la notificación del último documento. (En la Fecha 2).

El Agente Fiscalizador se identificará ante el Sujeto Fiscalizado con el Documento de Identificación Institucional5 o, en su defecto, con su Documento Nacional de Identidad.

En las Cartas de Presentación aparece en la parte inicial una mención parecida a la que se copia a continuación. (Los nombres y apellidos que aparecen al igual que el número de DNI son ficticios, ya que solo sirven a manera de ejemplo).

CARGO —- NOMBRES Y APELLIDOS —– D.N.I.

Supervisor —- DEBORAH RUIZ MENCHELLI —– 12568912

Agente Fiscalizador —- DONATO FIGUEROA CESPEDES —– 65337840

El último párrafo del artículo 1º del Reglamento materia de comentario indica que el Sujeto Fiscalizado podrá acceder a la página web de la SUNAT y/o comunicarse con ésta vía telefónica para comprobar la identidad del Agente Fiscalizador.

Esto se puede apreciar en la parte final de las Cartas que notifica la SUNAT cuando se menciona una nota indicando lo siguiente:

Nota: Cualquier consulta sobre la identidad del agente fiscalizador, sírvase efectuarla mediante Internet con su clave SOL o al teléfono xxxxxxxxxx.

5. ¿CUÁL ES LA DOCUMENTACIÓN QUE LA ADMINISTRACIÓN TRIBUTARIA PUEDE EMITIR EN UN PROCESO DE FISCALIZACIÓN?

El texto del artículo 2º del Reglamento del Procedimiento de Fiscalización indica que durante el Procedimiento de Fiscalización la SUNAT emitirá, entre otros:

– Cartas.

– Requerimientos.

– Resultados del Requerimiento.

– Actas.

5.1 ¿QUÉ INFORMACIÓN MINIMA DEBEN CONTENER LOS DOCUMENTOS?

Cabe indicar que los documentos indicados en el numeral anterior deben contener los siguientes datos mínimos:

a) Nombre o razón social del Sujeto Fiscalizado.

b) Domicilio fiscal.

c) RUC.

d) Número del documento.

e) Fecha.

f) Objeto o contenido del documento.

g) La firma del trabajador de la SUNAT competente.

La notificación de los citados documentos se ceñirá a lo dispuesto en los artículos 104 al 106 del Código Tributario6.

6. LAS CARTAS EMITIDAS POR LA SUNAT

Es el documento que normalmente emite la Administración Tributaria para comunicar hechos a los contribuyentes y no son materia de impugnación.

En el caso del artículo 3º del Reglamento del Procedimiento de Fiscalización, se indica que la SUNAT a través de las CARTAS comunicará al Sujeto Fiscalizado lo siguiente:

a) Que será objeto de un Procedimiento de Fiscalización, presentará al Agente Fiscalizador que realizará el procedimiento e indicará, además, los períodos y tributos o las Declaraciones Únicas de Aduanas que serán materia del referido procedimiento.

b) La ampliación del Procedimiento de Fiscalización a nuevos períodos, tributos o Declaraciones Únicas de Aduanas, según sea el caso.

c) El reemplazo del Agente Fiscalizador 7 o la inclusión de nuevos agentes8.

d) La suspensión o la prórroga del plazo a que se refiere el artículo 62-A del Código Tributario; o;

e) Cualquier otra información que deba notificarse al Sujeto Fiscalizado durante el Procedimiento de Fiscalización siempre que no deba estar contenida en los demás documentos que son regulados en los artículos 49, 510 y 611.

7. EL REQUERIMIENTO

El requerimiento es un tipo de documento emitido por la Administración Tributaria conjuntamente con la carta de presentación al sujeto fiscalizado o en tiempo posterior, a través del cual se indica que se debe cumplir con la exhibición y/o presentación de determinada documentación al fisco o la sustentación de determinados hechos o circunstancias relevantes para el fisco.

ROBLES MORENO analiza a través de un trabajo que “el requerimiento califica como un acto administrativo al precisar que “un requerimiento cumple con la definición de Acto Administrativo (AA) contenido en la LPAG, cumple con los requisitos de validez del AA, que son la competencia, el objeto, la finalidad; asimismo, cumple con la forma (artículo 4 LPAG), el contenido (artículo 5 LPAG), con la motivación (artículo 6 LPAG), se rige por las reglas de la nulidad y conservación del acto, reguladas por el capítulo II (artículos 8 al 16 LPAG); así como de la forma de notificación entre otros”12.

7.1 ¿PARA QUE ES ÚTIL EL REQUERIMIENTO?

Con mayor detalle el texto del artículo 4º del Reglamento del Procedimiento de Fiscalización Tributaria, precisa que mediante el Requerimiento se solicita al Sujeto Fiscalizado, la exhibición13 y/o presentación14 de informes, análisis, libros de actas, registros y libros contables y demás documentos y/o información, relacionados con hechos susceptibles de generar obligaciones tributarias o para fiscalizar inafectaciones, exoneraciones o beneficios tributarios.

7.2 ¿QUÉ OTROS USOS SE LE PUEDEN DAR AL REQUERIMIENTO?

El segundo párrafo del artículo 4 del Reglamento del Procedimiento de Fiscalización indica que el Requerimiento también será utilizado para:

a) Solicitar la sustentación legal15 y/o documentaria respecto de las observaciones e infracciones imputadas durante el transcurso del Procedimiento de Fiscalización; o,

b) Comunicar, de ser el caso, las conclusiones del Procedimiento de Fiscalización indicando las observaciones formuladas e infracciones detectadas en éste, de acuerdo a lo dispuesto en el artículo 75 del Código Tributario.

El Requerimiento, además de lo establecido en el artículo 2 (que está mencionado en el punto 5.1 del presente informe), deberá indicar el lugar y la fecha en que el Sujeto Fiscalizado debe cumplir con dicha obligación16.

La información y/o documentación exhibida y/o presentada por el Sujeto Fiscalizado17, en cumplimiento de lo solicitado en el Requerimiento, se mantendrá a disposición del Agente Fiscalizador hasta la culminación de su evaluación.

Coincidimos con ROBLES MORENO cuando indica que “debemos tener presente que hay dos tipos de requerimiento: 1) Los Abiertos, son aquellos que nos permiten sustentar lo requerido, por ejemplo un requerimiento donde se solicita al contribuyente que “sustente la necesidad del gasto…”, 2) Los específicos, son aquellos que, no generan la obligación de prever toda la información relacionada con un pedido abstracto, sino que obliga a prever las implicancias de la documentación que específicamente ha sido solicitada, como por ejemplo “demuestre la forma de pago…””18 .

Sobre el tema resulta importante mencionar lo señalado por el INFORME N° 021-2001-SUNAT, el cual señala lo siguiente: “(…) el inicio del procedimiento de fiscalización estaría dado por el acto mediante el cual la Administración Tributaria pone en conocimiento del deudor tributario su solicitud para que éste exhiba los libros y demás documentación pertinente, con la finalidad que se revise un período o ejercicio tributario determinado. Es decir que la fecha en la que se considera iniciado el procedimiento de fiscalización se encuentra vinculada a la notificación del documento denominado requerimiento”19.

Hace un tiempo atrás habíamos mencionado que “resulta de vital importancia que en un proceso de revisión por parte del fisco se individualice los tributos que serán materia de revisión, lo cual necesariamente determinará que se comunique al deudor tributario o sujeto al cual se le va a realizar una verificación previamente a través de un requerimiento, ello como una especie de hoja de ruta que indique con cierto grado de seguridad que solo existirá una revisión de los indicados tributos.

Puede presentarse el caso en el cual el auditor al momento de realizar la verificación encuentre hechos o circunstancias que ameriten ampliar el número de tributos a fiscalizar, siendo necesario en este último caso que se presente una ampliación del requerimiento al contribuyente” 20.

8. LAS ACTAS

El artículo 5º del Reglamento del Procedimiento de Fiscalización indica que mediante Actas, el Agente Fiscalizador dejará constancia de la solicitud a que se refiere el artículo 7 21 y de su evaluación así como de los hechos constatados en el Procedimiento de Fiscalización excepto de aquellos que deban constar en el resultado del Requerimiento.

Cabe indicar que las actas emitidas por el fisco no pierden su carácter de documento público ni se invalida su contenido, aun cuando presenten observaciones, añadiduras, aclaraciones o inscripciones de cualquier tipo22 , o cuando el Sujeto Fiscalizado manifieste su negativa y/u omita suscribirla o se niegue a recibirla23 . Lo dispuesto en el presente párrafo es aplicable, en lo pertinente, a los demás documentos referidos en el artículo 2 (mencionados en el punto 5 del presente informe).

9. EL RESULTADO DEL REQUERIMIENTO

Al revisar el contenido del artículo 6º de la norma materia de comentario, apreciamos que allí se regula un tema interesante y está ligado con el resultado del requerimiento. Puede tener una triple función.

Por un lado, el resultado del requerimiento constituye el documento mediante el cual se comunica al Sujeto Fiscalizado el cumplimiento o incumplimiento de lo solicitado en el Requerimiento.

Por otro lado, el resultado del requerimiento también puede utilizarse para notificarle al sujeto fiscalizado los resultados de la evaluación efectuada a los descargos que hubiera presentado respecto de las observaciones formuladas e infracciones imputadas durante el transcurso del Procedimiento de Fiscalización.

Por último, a través de este documento se utilizará para detallar si, cumplido el plazo otorgado por la SUNAT de acuerdo a lo dispuesto en el artículo 75 del Código Tributario24, el Sujeto Fiscalizado presentó o no sus observaciones debidamente sustentadas, así como para consignar la evaluación efectuada por el Agente Fiscalizador25 de éstas.

10. SUPUESTOS EN LOS CUALES SE REGULA LA EXHIBICIÓN Y/O PRESENTACIÓN DE LA DOCUMENTACIÓN Y SE PERMITE LA POSIBILIDAD QUE EL SUJETO FISCALIZADO SOLICITE UNA PRÓRROGA DEL PLAZO

Se debe tener en cuenta que en la mayor parte de los casos en los cuales el fisco exige el cumplimiento de entrega de documentación, la misma a veces está dispersa o por tratarse de ejercicios anteriores, la misma se encuentra empaquetada y no está al alcance de la mano. Existen supuestos en los cuales por un tema de espacio, la documentación solicitad se encuentra en un almacén de terceras personas que alquilan espacios para conservar documentos, por lo que su recupero no es tan inmediato.

Recordemos que en muchos casos los agentes fiscalizadores solicitan la elaboración de cuadros, la descarga de programas, elaboración de expedientes llenos de fotocopias de parte de los libros y registros contables, además del análisis de algunas cuentas y provisiones contables, determinando de algún modo la distracción de las labores propias del área de contabilidad, entre otros problemas que pueden presentarse.

En este sentido, el texto del artículo 7º del Reglamento del Procedimiento de Fiscalización regula tres supuestos claramente diferenciados en los cuales el sujeto que es materia de fiscalización puede solicitar una ampliación de plazo, pero siempre sujeto a la observación y decisión de parte del fisco. Observemos a continuación cuáles son esos supuestos:

10.1 CUANDO SE REQUIERA LA EXHIBICIÓN Y/O PRESENTACIÓN DE DOCUMENTACIÓN DE MANERA INMEDIATA Y EL SUJETO FISCALIZADO JUSTIFIQUE LA AMPLIACIÓN DE UN PLAZO PARA LA PRESENTACIÓN DE LA MISMA

Este supuesto está estipulado en el numeral 1 del artículo 7º del Reglamento materia de comentario. Allí se indica que cuando se requiera la exhibición y/o presentación de la documentación de manera inmediata y el Sujeto Fiscalizado justifique la aplicación de un plazo para la misma, el Agente Fiscalizador deberá cumplir con elabora un Acta, la cual necesariamente deberá incorporar la siguiente información:

– Deja constancia de las razones comunicadas por el sujeto fiscalizado que impiden la presentación oportuna de los documentos solicitados, además de la evaluación de éstas.

– Se debe indicar la nueva fecha en que debe cumplirse con lo requerido.

Solo si la solicitud presentada luego de ser analizada por parte del fisco resulta favorable, el plazo que se otorgue no deberá ser menor a dos (2) días hábiles.

10.1.1 ¿Y SI EL SUJETO FISCALIZADO NO SOLICITA LA PRÓRROGA DEL PLAZO?

El segundo párrafo del numeral 1 del artículo 7º del Reglamento en mención indica que si el sujeto fiscalizado no solicita la prórroga se elaborará el resultado del Requerimiento.

También se elaborará dicho documento si las razones del mencionado sujeto no justifican otorgar la prórroga26 debiendo el Agente Fiscalizador indicar en el resultado del Requerimiento la evaluación efectuada.

10.2 CUANDO SE REQUIERA LA EXHIBICIÓN Y/O PRESENTACIÓN DE DOCUMENTACIÓN DEBE CUMPLIRSE MAYOR A LOS TRES (3) DÍAS HÁBILES DE NOTIFICADO EL REQUERIMIENTO Y EL SUJETO FISCALIZADO JUSTIFIQUE LA AMPLIACIÓN DE UN PLAZO PARA LA PRESENTACIÓN DE LA MISMA

El numeral 2 del artículo 7º del Reglamento del Fedatario Fiscalizador precisa que cuando la exhibición y/o presentación de la documentación deba cumplirse en un plazo mayor a los tres (3) días hábiles de notificado el Requerimiento, el Sujeto Fiscalizado que considere necesario solicitar una prórroga, deberá presentar un escrito sustentando sus razones con una anticipación no menor a tres (3) días hábiles anteriores a la fecha en que debe cumplir con lo requerido.

Hay que tener mucho cuidado con la presentación del escrito de sustentación de la prórroga, toda vez que la regla mencionada en el párrafo anterior indica que debe ser presentada con tres días hábiles anteriores a la fecha del vencimiento, con lo cual no se debe contar desde el último día sino desde el penúltimo día.

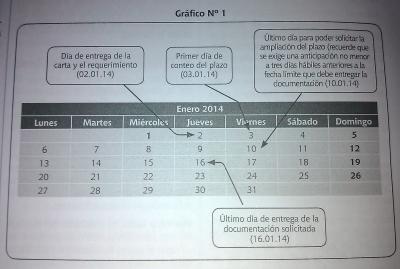

Veamos un ejemplo para poder entender este mecanismo. La empresa “Frenos Alex SAC” ha recepcionado una notificación por parte de la SUNAT, por medio de la cual se le entrega una carta de presentación de agentes fiscalizadores y un requerimiento de información relacionado con el tributo IGV del período 201101 al 201112, además de un análisis de su registro de compras y de ventas, al igual que un detalle del Kardex de su almacén por dicho período, indicando la salida y entrada de repuestos por diversos motivos, como es la venta, el cambio por garantía, la muestra gratis, consignación, entre otros.

La notificación tanto de la carta como del requerimiento se produjo el día 2 de enero de 2014 y se otorgó un plazo de diez (10) días hábiles. Frente a esta situación la empresa “Frenos Alex SAC” tiene los siguientes problemas:

– La fecha en la cual se solicita entregar documentación al fisco coincide con la fecha de vencimiento de las obligaciones tributarias del período diciembre 2013.

– La documentación solicitada se encuentra en cajas dentro de un almacén y la búsqueda de la información demorará un mayor tiempo al que se ha otorgado en el requerimiento.

– Tres (3) trabajadores del área contable han renunciado el 31 de diciembre de 2013, por lo que no existe el personal suficiente para el cumplimiento de las tareas propias del área y menos para poder cumplir con recopilar la documentación

Por estas razones la empresa “Frenos Alex SAC” necesita presentar una solicitud de ampliación del plazo, con la finalidad de poder contar con el tiempo suficiente para reunir toda la documentación solicitada por el fisco. En líneas más abajo se presenta un gráfico Nº 1, donde se observa de manera gráfica las fechas que se deben tener en cuenta para presentar la solicitud de ampliación y así no tener alguna contingencia con el fisco.

GRAFICO Nº 1

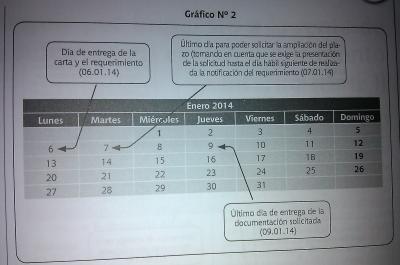

10.3 CUANDO SE REQUIERA LA EXHIBICIÓN Y/O PRESENTACIÓN DE DOCUMENTACIÓN DEBE CUMPLIRSE DENTRO DE LOS TRES (3) DÍAS HÁBILES DE NOTIFICADO EL REQUERIMIENTO Y EL SUJETO FISCALIZADO JUSTIFIQUE LA AMPLIACIÓN DE UN PLAZO PARA LA PRESENTACIÓN DE LA MISMA

El numeral 3 del artículo 7º del Reglamento del Fedatario Fiscalizador menciona que cuando la exhibición y/o presentación debe ser efectuada dentro de los tres (3) días hábiles de notificado el Requerimiento, se podrá solicitar la prórroga hasta el día hábil siguiente de realizada dicha notificación.

Lo antes mencionado puede explicarse con un caso práctico. Observemos que la empresa “Náutica del Sur SAC”, dedicada a la reparación de motores fuera de borda, recibió un requerimiento de información por parte de la Administración Tributaria, el cual fue notificado el día lunes 6 de enero de 2014, requiriéndole información relacionada con las Declaraciones Juradas mensuales del Impuesto a la Renta, los pagos a cuenta y la regularización del Impuesto Anual del Impuesto a la Renta del ejercicio gravable 2010, la presentación del Registro de Compras y el Registro de Ventas por todas las operaciones llevadas a cabo en el mismo ejercicio.

Atendiendo al hecho que el plazo para poder acopiar la información solicitada es mínimo y al no contar con la documentación a la mano por estar guardada en archivadores y cajas, la empresa “Náutica del Sur SAC” ha considerado necesario la presentación de una solicitud de ampliación de plazo, siendo pertinente indicar hasta que fecha puede presentarlo. Por ello la explicación con el gráfico Nº 2.

GRAFICO Nº 2

10.4 ¿QUÉ SUCEDE SI NO SE CUMPLEN LOS PLAZOS PARA SOLICITAR LA PRÓRROGA?

Conforme lo determina el segundo párrafo del artículo 7º del Reglamento del Fedatario Fiscalizador, en caso de no cumplirse con los plazos señalados en los numerales 2 (mencionado en el punto 10.2 del presente informe) y 3 (mencionado en el punto 10.3 del presente informe) para solicitar la prórroga, ésta se considerará como no presentada salvo caso fortuito o fuerza mayor debidamente sustentado. Para estos efectos deberá estarse a lo establecido en el artículo 1315 del Código Civil.

También se considerará como no presentada la solicitud de prórroga cuando se alegue la existencia de caso fortuito o fuerza mayor y no se sustente dicha circunstancia.

10.5 ¿QUÉ SE ENTIENDE POR CASO FORTUITO Y FUERZA MAYOR?

Resulta pertinente analizar los supuestos de caso fortuito y fuerza mayor en la doctrina y también lo que señala el texto del artículo 1315 del Código Civil Peruano de 1984.

10.5.1 EL CASO FORTUITO

La pérdida extraordinaria es una situación no cotidiana para el contribuyente o empresa, precisamente por tratarse de un hecho no común, de allí que se mencione al caso fortuito. Por CASO FORTUITO debemos entender a aquel “… evento que, a pesar de que se pudo prever, no se podía evitar” 27.

Al revisar al maestro CABANELLAS apreciamos que define al caso fortuito como aquel “… suceso inopinado, que no se pudo prever ni resistir”28. También se les conoce en la doctrina como los “hechos de Dios o de la naturaleza”.

“Los elementos del caso fortuito son:

1. HECHO INIMPUTABLE: ajeno a su culpa o dolo o de quienes responde

2. IMPREVISTO: Que en los cálculos ordinarios de una persona normal no sea esperable su ocurrencia

3. IRRESISTIBLE: Que impida al deudor su cumplimiento, bajo todo respecto o circunstancia, no basta que lo haga más oneroso o difícil”29.

10.5.2 LA FUERZA MAYOR

Otra situación extrema que se puede presentar en la pérdida de los bienes es la fuerza mayor, entendida ésta como aquella “…causa que no se puede evitar y tampoco se puede prever”.

También CABANELLAS menciona a la fuerza mayor como aquel “…acontecimiento que no ha podido preverse o que, previsto, no ha podido resistirse”. Un punto que diferencia la fuerza mayor del caso fortuito es que en el primero de los nombrados existe la presencia de la mano del hombre, razón por la cual en la doctrina se les conoce como “hechos del hombre o también hechos del príncipe”.

Como se puede apreciar son situaciones en las cuales el contribuyente no ha podido prever que los hechos sucedan ya que éstos se producen al margen de la voluntad del mismo.

10.5.3 EL ARTÍCULO 1315 DEL CÓDIGO CIVIL PERUANO DE 1984 QUE CONTEMPLA EL CASO FORTUITO Y LA FUERZA MAYOR

Dentro del Derecho Civil las figuras del caso fortuito y la fuerza mayor se encuentran recogidas en normas como el Código Civil. En el Perú, específicamente se encuentran reguladas en el artículo 1315º del Código Civil el cual determina lo siguiente:

“Artículo 1315º.- Caso fortuito o fuerza mayor:

Caso fortuito o fuerza mayor es la causa no imputable, consistente en un evento extraordinario, imprevisible e irresistible, que impide la ejecución de la obligación o determina su cumplimiento parcial, tardío o defectuoso”.

10.6 ¿HASTA QUE FECHA LA SUNAT PUEDE NOTIFICAR AL SUJETO FISCALIZADO LA RESPUESTA A LA SOLICITUD DE AMPLIACIÓN DEL PLAZO?

El penúltimo párrafo del artículo 7º del Reglamento materia de comentario indica que la Carta mediante la cual la SUNAT responda el escrito del Sujeto Fiscalizado podrá ser notificada hasta el día anterior a la fecha de vencimiento del plazo originalmente consignado en el Requerimiento.

Lo antes indicado en realidad no permite algún margen de maniobra a ningún sujeto fiscalizado, toda vez que tendrá la incertidumbre de saber si se le amplía o no el plazo, hasta un día antes de la fecha en la que debía cumplir con la presentación de la documentación solicitada.

Adicionalmente, si observamos en la redacción del texto de este penúltimo párrafo se indica que la SUNAT cuando responda el escrito al sujeto fiscalizado “PODRÁ”, lo cual da a entender que no es un imperativo sino una facultad, ello también le permite un margen de discrecionalidad.

Distinto sería el esquema si la norma hubiera contenido el término “DEBERÁ”, toda vez que en este último supuesto la Administración Tributaria tendría que entregar de manera obligatoria una respuesta.

10.7 ¿QUÉ CONSECUENCIAS SE PRESENTAN SI LA SUNAT NO REALIZA LA NOTIFICACION DE SU RESPUESTA AL SUJETO FISCALIZADO?

El último párrafo del artículo 7º del Reglamento de Fiscalización de la SUNAT indica que si la Administración Tributaria no notifica su respuesta, en el plazo señalado en el párrafo anterior, el Sujeto Fiscalizado considerará que se le han concedido automáticamente los siguientes plazos:

a) Dos (2) días hábiles, cuando la prórroga solicitada sea menor o igual a dicho plazo; o cuando el Sujeto Fiscalizado no hubiera indicado el plazo de la prórroga.

b) Un plazo igual al solicitado cuando pidió un plazo de tres (3) hasta cinco (5) días hábiles.

c) Cinco (5) días hábiles, cuando solicitó un plazo mayor a los cinco (5) días hábiles.

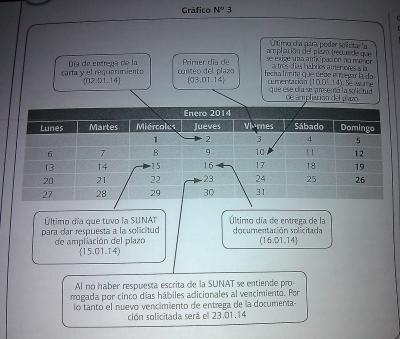

A manera de ejemplo regresemos al caso de la empresa “Frenos Alex SAC” asumiendo que presentó su solicitud de ampliación del plazo en la fecha tope y la Administración Tributaria no le ha dado respuesta a su pedido. En ese caso, al aplicar las reglas indicadas en el párrafo anterior y tomando en cuenta que se trata de plazo mayor a los cinco días hábiles, se presenta el supuesto indicado en el literal c) antes mencionado, motivo por el cual al no haber respuesta expresa se entiende prorrogado el plazo por cinco días hábiles adicionales al plazo de cumplimiento inicialmente indicado.

Ello puede verse en el gráfico Nº 3 a continuación:

GRAFICO Nº 3

10.8 EL CIERRE DEL REQUERIMIENTO

El texto del artículo 8º del Reglamento materia de comentario indica que el Requerimiento es cerrado cuando el Agente Fiscalizador elabora el resultado del mismo, conforme a las siguientes reglas:

10.8.1 SI SE TRATA DEL PRIMER REQUERIMIENTO – El cierre se efectuará en la fecha originalmente señalada

El literal a) del artículo 8º del Reglamento del Procedimiento de Fiscalización de la SUNAT menciona que tratándose del primer Requerimiento, el cierre se efectuará en la fecha consignada en dicho Requerimiento para cumplir con la exhibición y/o presentación.

10.8.2 SI SE TRATA DEL PRIMER REQUERIMIENTO Y EXISTE UNA PRORROGA – El cierre se efectuará en la nueva fecha otorgada

La norma precisa que de presentarse una prórroga del plazo para la presentación de la documentación indicada en el requerimiento, el cierre del Requerimiento se efectuará en la nueva fecha otorgada.

10.8.3 SI SE TRATA DEL PRIMER REQUERIMIENTO Y EXISTE UNA PRORROGA PERO EL SUJETO FISCALIZADO NO EXHIBE Y/O NO PRESENTA LA TOTALIDAD DE LA DOCUMENTACION

En este supuesto si se verifica que el Sujeto Fiscalizado no exhibe y/o no presenta la totalidad de lo requerido, se podrá reiterar la exhibición y/o presentación mediante un nuevo Requerimiento.

10.8.4 SI SE TRATA DEL PRIMER REQUERIMIENTO Y EL DIA SEÑALADO PARA LA EXHIBICIÓN Y/O PRESENTACIÓN EL AGENTE FISCALIZADOR NO ASISTE AL LUGAR FIJADO PARA ELLO

El último párrafo del literal a) del artículo 8º del Reglamento del Procedimiento de Fiscalización menciona que si el día señalado para la exhibición y/o presentación el Agente Fiscalizador no asiste al lugar fijado para ello, se entenderá, en dicho día, iniciado el plazo a que se refiere el artículo 62-A del Código Tributario30, siempre que el Sujeto Fiscalizado exhiba y/o presente la totalidad de lo requerido en la nueva fecha que la SUNAT le comunique mediante Carta. En esta última fecha, se deberá realizar el cierre del Requerimiento.

10.9 ¿CÓMO SE PROCEDE AL CIERRE DE LOS DEMÁS REQUERIMIENTOS?

En concordancia con lo señalado por el literal b) del artículo 8º del Reglamento materia de comentario, se precisa que en el caso de los demás Requerimientos, se procederá al cierre vencido el plazo consignado en el Requerimiento o, la nueva fecha otorgada en caso de una prórroga; y, culminada la evaluación de los descargos del Sujeto Fiscalizado a las observaciones imputadas en el Requerimiento.

De no exhibirse y/o no presentarse la totalidad de lo requerido en la fecha en que el Sujeto Fiscalizado debe cumplir con lo solicitado se procederá, en dicha fecha, a efectuar el cierre del Requerimiento.

11. LAS CONCLUSIONES DEL PROCEDIMIENTO DE FISCALIZACIÓN

El texto del artículo 9º del Reglamento materia de revisión indica que la comunicación de las conclusiones del Procedimiento de Fiscalización, prevista en el artículo 7531 del Código Tributario, se efectuará a través de un Requerimiento.

Dicho Requerimiento será cerrado una vez vencido el plazo consignado en él.

12. ¿CUÁNDO CONCLUYE EL PROCEDIMIENTO DE FICALIZACIÓN TRIBUTARIA ANTE SUNAT?

El artículo 10º del Reglamento materia de comentario toma en cuenta que el Procedimiento de Fiscalización concluye con la notificación de las resoluciones de determinación y/o, en su caso, de las resoluciones de multa, las cuales podrán tener anexos.

Ello implica que cuando se notifiquen los valores el proceso de fiscalización habrá concluido.

13. ¿PROCEDE ALGÚN TIPO DE RECURSO CONTRA LAS ACTUACIONES LLEVADAS A CABO EN EL PROCEDIMIENTO DE FISCALIZACIÓN?

En aplicación de lo señalado en el artículo 11º del Reglamento materia de comentario se indica que en tanto no se notifique la Resolución de Determinación y/o de Multa, contra las actuaciones en el Procedimiento de Fiscalización procede interponer el recurso de queja previsto en el artículo 155 del Código Tributario.

Recordemos que la queja no es un recurso sino que califica como un remedio procesal y está orientada a ser utilizada para corregir defectos que se pudieran presentar durante la tramitación de cualquier procedimiento de tipo administrativo. En esa misma línea se pronuncia ROBLES MORENO al indicar con respecto a la queja que “se trata pues de un medio procesal que el legislador ha regulado de tal manera que los administrados puedan utilizarla para que se corrijan los defectos que se pudieran presentar en la tramitación de cualquier procedimiento administrativo, de tal manera que puedan subsanarse los errores cometidos dentro del procedimiento. En este sentido, señala el profesor Armando Canosa32 que la queja se fundamenta en los principios administrativos de celeridad, eficacia y simplicidad que inspiran la tramitación de los procedimientos administrativos” 33.

_________________________________

1 El análisis de la mayor parte de los tributos se centra en el estudio de cuatro elementos básicos que forman parte de la Hipótesis de Incidencia:

– 1. Objetivo, llamado también aspecto material y que consiste en la descripción completa y objetiva de un hecho que el legislador pretende gravar. Siempre responde a la pregunta: ¿Qué grava?

– 2. Subjetivo, llamado también aspecto personal, ya que hace una descripción del sujeto que lleva a cabo el hecho objetivo que se pretende gravar, estableciendo además quien será el deudor (contribuyente o responsable) y el acreedor tributario. Responde a la pregunta: ¿A quién grava?.

– 3. Espacial, tiene relación con el lugar en donde el deudor tributario debe realizar el hecho imponible. Responde a la pregunta: ¿Dónde se grava?

– 4.Temporal, Aquí se precisa el momento en el cual se configura la hipótesis de incidencia prevista por el legislador. Responde a la pregunta: ¿Cuándo se grava?.

2 En materia aduanera a los bienes se les menciona como mercancía.

3 Mediante la publicación del Decreto Supremo Nº 133-2013-EF el pasado sábado 22 de junio de 2013 en el Diario Oficial “El Peruano”, el Ministerio de Economía y Finanzas aprobó el Texto Único Ordenado del Código Tributario, que consta de un Título Preliminar con dieciséis (16) Normas, cuatro (4) Libros, doscientos cinco (205) Artículos, setenta y tres (73) Disposiciones Finales, veintisiete (27) Disposiciones Transitorias y tres (3) Tablas de infracciones y Sanciones.

Cabe indicar que no se trata de un nuevo Código Tributario sino que lo único que se está realizando es la incorporación de todas las modificatorias que se han efectuado hasta la fecha en un solo texto.

El artículo 2º del Decreto Supremo Nº 133-2013-EF señala de manera expresa la derogación del Decreto Supremo Nº 135-99-EF (que era el anterior Texto Único Ordenado).

4 Es pertinente mencionar que en la propia investigación que pueda realizar el fisco dentro de un proceso de fiscalización parcial, se pueda percatar que existen otros elementos por revisar o que tiene relación directa con otras aspectos impositivos, salvo que se realice una fiscalización definitiva. En este punto podemos indicar que si en un proceso de fiscalización parcial, el legislador está revisando de manera puntual una operación relacionada con la importación de un bien, se puede percatar que el mismo no es utilizado de manera permanente por el contribuyente, lo cual podría dar pie al fiscalizador para proceder a una ampliación de la revisión que puede bifurcarse a otros temas como es el uso del crédito fiscal, el registro contable, la bancarización, la consideración como gasto tributario, entre otros. Como se observa, la fiscalización parcial constituye de algún modo en una llave para poder ingresar a una revisión mucho más compleja, pero ello requiere de una mención expresa hacia el contribuyente, variando de este modo el requerimiento para convertirla en una fiscalización definitiva.

5 Ello determina que se identificará con su fotocheck o un carnet de identidad que la propia Administración Tributaria le otorga.

6 El artículo 104º regulas las formas de notificación, el artículo 105º trata sobre la notificación mediante la página web y publicación en el diario oficial El Peruano o en el diario de la localidad encargado de los avisos judiciales y el artículo 106º señala los efectos de las notificaciones.

7 Esta situación puede presentarse por casos en los cuales el fisco por un tema de especialidad en los conocimientos del agente fiscalizador pueda cambiarlo, como también el análisis inicial de las operaciones del sujeto fiscalizado son tan complejas que se requiere variar el esquema planteado de revisión, por lo que se procede al cambio de agente fiscalizador por alguien más experimentado.

8 Ello es común por lo que se requiere necesariamente que el sujeto fiscalizado reciba primero la carta en la que le comunican el cambio del agente fiscalizador, para que pueda recién entregar documentación solicitada por el nuevo agente designado por la SUNAT.

9 Requerimiento.

10 Actas.

11 Resultado del requerimiento.

12 ROBLES MORENO, Carmen del Pilar. El requerimiento ¿Es un acto administrativo?. Esta información puede consultarse en la siguiente dirección web: http://blog.pucp.edu.pe/item/19857/el-requerimiento-es-un-acto-administrativo

13 En la exhibición lo que se busca es mostrar lo solicitado a través de un requerimiento.

14 La presentación parece ir más allá de la sola exhibición, toda vez que en la primera de las nombradas se alude a una conducta que implica la entrega de pruebas de hechos o de respaldo de actuaciones del sujeto que es materia de revisión por parte del fisco.

15 Por dicha razón es necesario en muchos casos contar con la asesoría legal en la formulación de la respuesta a los cuestionamientos realizados por el fisco.

16 En la mayoría de casos en el requerimiento se indica que la documentación solicitada por el fisco se exhiba y/o presente en el domicilio fiscal del sujeto fiscalizado.

17 Se recomienda que toda la documentación que es presentada al agente fiscalizador debe constar en un cargo firmado por dicho funcionario, quedando en poder del sujeto fiscalizado la copia del mismo, ello como un elemento de seguridad.

18 ROBLES MORENO, Carmen del Pilar. Ob. Cit.

19 El texto completo del informe se puede consultar en la siguiente página web: http://www.sunat.gob.pe/legislacion/oficios/2001/oficios/i0212001.htm

20 Esta información puede consultarse en la siguiente página web: http://blog.pucp.edu.pe/item/138009/arqueologia-uso-del-contexto-y-fiscalizacion-tributaria

21 Dicho artículo hace referencia a las reglas aplicables para la exhibición y/o presentación de la documentación por parte del sujeto fiscalizado frente al fisco.

22 Puede presentarse el caso en el cual se ha realizado alguna anotación de información en el acta y ello no invalida el contenido de la misma.

23 Frente a la negativa de recepción de los documentos que el fisco debe entregar en el domicilio del deudor tributario, la persona que realiza la misma la diligencia de notificación deberá considerar una lista de datos que sirven de soporte posterior para verificar el tema de la notificación. Por lo que deberá consignar entre otros datos los siguientes: (i) Apellidos y nombres, denominación o razón social del deudor tributario; (ii) Número de RUC del deudor tributario; (iii) Número del documento de identificación según corresponda; (iv) Número del documento que se notifica o que no ha sido posible entregar; (v) Nombre de la persona que recibe la notificación, así como la firma o constancia de la negativa.

24 Dicho artículo regula los resultados de la fiscalización o verificación.

25 Ello determina que el agente fiscalizador al momento de la recepción de los documentos solicitados en el proceso de fiscalización puede revisar los descargos realizados por el sujeto fiscalizado, para proceder luego a dar respuesta a los argumentos presentados.

26 En este caso pueden presentarse razones que no justifican la ampliación del plazo o prórroga de la presentación de documentos, como por ejemplo que indiquen que el personal del área contable se encuentra ocupado preparando los estados financieros de otras empresas del mismo grupo económico.

27 Esta información puede consultarse en la siguiente página web: http://es.wikipedia.org/wiki/Caso_fortuito

28 CABANELLAS DE TORRES, Guillermo. “Diccionario Jurídico Elemental”. Editorial Heliasta SRL. Buenos Aires, 1982. Página 47.

29 Esta información puede consultarse en la siguiente página web: http://catedra.org/tema/caso-fortuito

30 El primer párrafo de dicho artículo indica que el procedimiento de fiscalización que lleve a cabo la Administración Tributaria debe efectuarse en un plazo de un (1) año, computado a partir de la fecha en que el deudor tributario entregue la totalidad de la información y/o documentación que fuera solicitada por la Administración Tributaria, en el primer requerimiento notificado en ejercicio de su facultad de fiscalización. De presentarse la información y/o documentación solicitada parcialmente no se tendrá por entregada hasta que se complete la misma.

31 El texto del artículo 75º del código Tributario indica que “Concluido el proceso de fiscalización o verificación, la Administración Tributaria emitirá la correspondiente Resolución de Determinación, Resolución de Multa u Orden de Pago, si fuera el caso.

No obstante, previamente a la emisión de las resoluciones referidas en el párrafo anterior, la Administración Tributaria podrá comunicar sus conclusiones a los contribuyentes, indicándoles expresamente las observaciones formuladas y, cuando corresponda, las infracciones que se les imputan, siempre que a su juicio la complejidad del caso tratado lo justifique.

En estos casos, dentro del plazo que la Administración Tributaria establezca en dicha comunicación, el que no podrá ser menor a tres (3) días hábiles; el contribuyente o responsable podrá presentar por escrito sus observaciones a los cargos formulados, debidamente sustentadas, a efecto que la Administración Tributaria las considere, de ser el caso. La documentación que se presente ante la Administración Tributaria luego de transcurrido el mencionado plazo no será merituada en el proceso de fiscalización o verificación”.

32 CANOSA. Armando. Los Recursos Administrativos. Editorial Abaco. Buenos Aires. Pág.252.

33 ROBLES MORENO, Carmen del Pilar. LA QUEJA COMO MEDIO PARA CORREGIR ACTUACIONES EN UN PROCEDIMIENTO TRIBUTARIO. A propósito del Reglamento de la Queja contra el Tribunal Fiscal. Esta información puede consultarse en la siguiente dirección web: http://blog.pucp.edu.pe/item/41627/la-queja-como-medio-para-corregir-actuaciones-en-un-procedimiento-tributario-a-proposito-del-reglamento-de-la-queja-contra-el-tribunal-fiscal

Felicitaciones,Dr. Mario Alva, didáctico su enseñanza