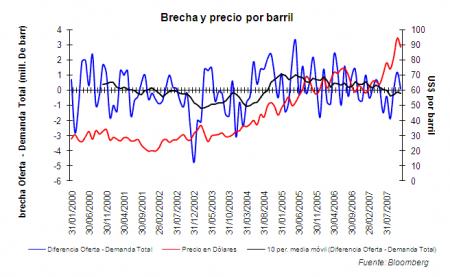

El actual contexto de incertidumbre internacional; caracterizado principalmente por i) el temor de recesión de la economía de EEUU, ii) un fuerte crecimiento de las economías emergentes y ii) problemas geopolíticos en el medio oriente; está teniendo efectos mixtos en los precios de los commodities.

El primer factor está reduciendo los precios de los metales industriales (cobre, zinc, por ejemplo) y, en contraparte, presiona al alza la cotización de los metales preciosos por sus características de reserva de valor. Por otro lado, el crecimiento de China e India está incrementado la demanda y los precios de productos agrícolas, cuya oferta, a su vez, ya comienza a destinarse también a la industria de biocombustibles. Esto último, ante los altos precios del petróleo –explicados principalmente por el tercer factor.

Dada las características de comercio del Perú, donde exportamos básicamente metales e importamos petróleo y commodities agrícolas, el contexto internacional está perjudicando nuestros precios de comercio exterior al mantener casi invariante los precios de promedio de exportación y aumentando los precios de nuestras importaciones. Así, los términos de intercambio han decrecido continuamente desde finales del tercer trimestre de 2007 y en diciembre llegaron a caer 8,9%.

Para el año 2008 esta situación se mantendría, por lo que el MEF proyecta que la balanza comercial representará 4,8% del PBI (frente al 7,7% estimado para el 2007) y la cuenta corriente será negativa (-0,3% del PBI) luego de cuatro años de superávit continuo. Si bien el déficit de la cuenta corriente proyectado está en el rango de lo que pude considerarse “sostenible”, queda la pregunta: ¿qué tanto soportaremos una mayor turbulencia internacional?.