La intención del gobierno al inyectar liquidez es que los bancos no restrinjan el flujo de créditos por falta de recursos de tal manera que no se detenga el ciclo de inversiones de las empresas. Sin embargo, ello debe ser entendido como una acción preventiva, dado que, a diferencia de las inyecciones de liquidez y/o rescates financieros realizados por las autoridades monetarias de EEUU [2] y Europa [3] donde sus sistemas bancarios evidenciaban un deterioro de carteras y desvalorización de sus patrimonios, nuestro sistema financiero muestra cierta solidez y una morosidad relativamente baja [4]

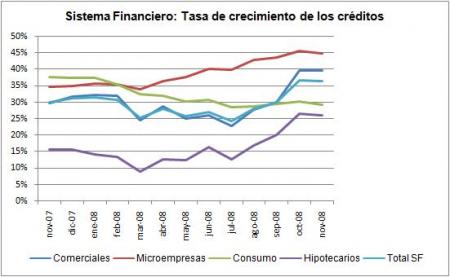

Por ejemplo, para el caso de la Banca Múltiple a octubre de 2008 se cuenta con indicadores de morosidad de 1.19x y una apalancamiento de 8.5x, de acuerdo a cifras SBS, mientras que en el caso de los EEUU a mediados del 2008 se tenía como precedente la crisis del mercado de créditos inmobiliarios sub-prime, originado básicamente por malos créditos e indicadores de apalancamiento de hasta casi 30x en algunos de sus principales bancos, lo que indica una alta exposición al riesgo liquidez. Asimismo, las tasas de interés no muestran indicios de una posible tendencia al alza, que pueda implicar un mayor costo de fondeo y por tanto una mayor restricción de fondos.

En resumen, el paralelo que hemos podido construir describe de manera sucinta la diferencia de contextos en que se realizan las medidas de inyección de liquidez para el caso peruano, respecto de otras economías como la de EEUU o la europea. En nuestro caso la política responde a una medida preventiva, mientras que en el segundo caso apuntaría más a una política de rescate para evitar que la mala situación de algunas instituciones financieras se contagie al resto de su sistema bancario.

[1] http://www.elcomercio.com.pe/ediciononline/HTML/2009-01-24/el-BCR-podria-inyectar-tres-mil-millones-soles-banca-peruana.html

[2] Ver: http://blog.pucp.edu.pe/item/38377

[3] Ver: http://blog.pucp.edu.pe/item/34370

[4] Sin embargo, para el 2009 se espera una desaceleración en el crecimiento de financiamientos estructurados (leasings y operaciones de mediano plazo), obedeciendo a un criterio más conservador de las unidades de riesgo de los bancos