Si bien la transacción es considerada una importante señal de confianza en el modelo de negocio y en la situación actual de la financiera, resulta interesante considerar las implicancias de este evento para la competencia en el sector y para el bienestar de los clientes finales.

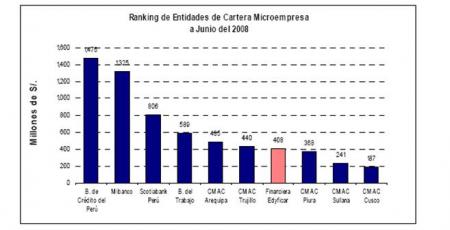

Edyficar cuenta con aprox. 5% de las colocaciones del segmento de microcrédito, que sumado al 17% del BCP, generan la cartera de microcrédito más grande del sistema financiero peruano (23%) Lo seguirían de manera cercana Mibanco con 19% y Crediscotia con 10%. La compra de Edyficar por el BCP implicaría pasar de un coeficiente de concentración de Herfindahl-Hirshmann/3 (HH) de 9,2% a 11%, debido a la desaparición de un proveedor en el mercado. La razón por la que el valor absoluto del coeficiente y su incremento son pequeños, significa que el mercado no está concentrado o que coexisten participantes grandes y pequeños de manera más o menos balanceada en el mercado de microcrédito.

Desde la perspectiva del cliente de microcrédito, el aspecto más importante de esta transacción es la posible reducción de tasas de interés por efecto de los menores niveles de costo de capital, las sinergias tecnológicas y el mejor posicionamiento de Edyficar para seguir creciendo en el mercado local. Sin embargo, entender cómo estos favorables factores de oferta se materializarán en menores tasas, pasa por entender cómo interactúan con los factores de demanda en este mercado. Por lo pronto, el BCP ha declarado, de manera posterior al anuncio de la transacción, que factores como la morosidad típica de este tipo de créditos y los altos costos operativos de atender operaciones pequeñas impiden que se den reducciones de tasas de manera inmediata, aunque si lo ven como una tendencia en el mercado. Otro factor de demanda importante para la reducción de tasas es la competencia por absorber clientes de otras instituciones, ya que los clientes antiguos exigen tasas menores que los nuevos. La desventaja de esta competencia es la posibilidad de sobreendeudamiento, efecto que empieza a hacerse más evidente en ciudades grandes fuera de Lima.

/2 Ver enlace aquí.

/3 Medida de la concentración de un mercado o un segmento del mismo. Para mayor referencia ver aquí.

El comentario es muy claro y da informacion de ayuada inmediata a quien toma decisiones en el sector de las Micro Finanzas.

Asi como tambien orienta a los usuarios de la Organizacion Absorvida de las perspectivas que les espera,por tanto el mercado financiero en este segmento directamente recibe señales directas sobre el comportamiento financiero y toma de decisiones en relacion a morosidad, capacidad de penetracion de colocacion de creditos, grados de riesgo crediticio y capacidad de recuperacion de la inversion.

Por tanto, este analisis deja la puerta para continuar y profundizar un aprospectiva financiera qu edebe ser tomada muy en cuenta por los grandes, medianos y pequeños competidores en el Sector Finaciero y po que no del Mercado de Capitales

El comentario es muy claro y da información de ayuda inmediata a quien toma decisiones en el sector de las Micro Finanzas.

Así como también orienta a los usuarios de la Organización Absorbida de las perspectivas que les espera, por tanto el mercado financiero en este segmento directamente recibe señales directas sobre el comportamiento financiero y toma de decisiones en relación a morosidad, capacidad de expansión y penetración de colocación de créditos, grados de riesgo crediticio y capacidad de recuperación de la inversión.

Por tanto, este análisis deja la puerta para continuar y profundizar una prospectiva financiera que debe ser tomada muy en cuenta por los grandes, medianos y pequeños competidores en el Sector Financiero y por que no del Mercado de Capitales

¿Reducción de tasas de interés, por el ingreso de un actor importante en el mercado de microcrédito? Lo mismo decían del ingreso al mercado peruano de bancos extranjeros. No pasó nada significativo, ni pasará nada en un mercado oligopólico.

fui trabajador de edyficar y compre 10 acciones, ahora trabajo independientemente, con la desmaterialización de acciones el banco de crédito está comprando nuestras acciones a mas de 100 dolares cada uno,personalmente no quiero vender mis acciones, en el futuro tendré mas a perder o a ganar?