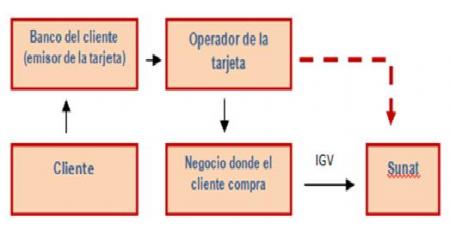

El gráfico adjunto resume cómo funcionan las transacciones realizadas con tarjetas. Cuando un cliente realiza una compra mediante tarjeta de crédito o debito, el banco emisor de la tarjeta envía dinero al operador, que generalmente son empresas multinacionales como MasterCard o Visa. Los operadores, a su vez, envían el dinero al negocio donde el cliente realizó la compra. Actualmente, el negocio es el único responsable por efectuar el pago del IGV a la Sunat, por lo que hay amplio campo para la evasión tributaria. Sin embargo, si el operador de la tarjeta retuviera una fracción fija del IGV y la enviara a la Sunat directamente (flecha roja en el gráfico), la Sunat tendría información necesaria para saber cuánto debe pagar cada negocio por concepto de IGV.

Este esquema solo funcionaría para negocios que acepten tarjetas, así que los negocios que quieran seguir evadiendo el pago del IGV podrían dejar de aceptarlas. Sin embargo, al hacerlo perderían consumidores, para quienes pagar con tarjeta es generalmente más conveniente y seguro que efectivo. Otras medidas, por ejemplo evaluaciones aleatorias, deberán ser usadas para controlar negocios que no acepten tarjetas.

La medida propuesta por la Sunat no implica incremento en precios, pero potencialmente implicaría costos administrativos para los operadores. Para evitar que estos costos sean trasladados a los consumidores es necesario que los operadores reciban compensación por los servicios prestados a la Sunat. Estos costos deberían ser financiados por la Sunat, que gozaría de menores costos administrativos y mayor recaudación. Si el ahorro de la Sunat es mayor al costo de los operadores, la medida es socialmente beneficiosa y debería ser adoptada.