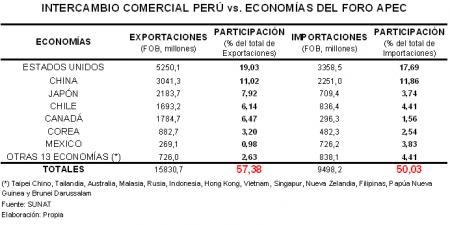

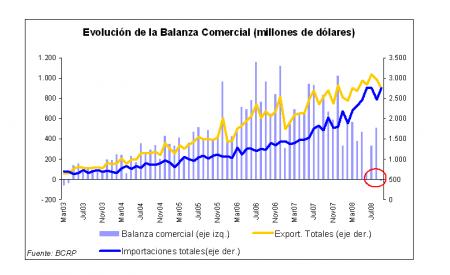

A septiembre del 2008 el déficit comercial fue US$ 15.3 millones, lo que significó el fin de un periodo de 64 meses consecutivos de superávit comercial. Si bien este resultado podía esperarse debido a la actual crisis financiera internacional y al contexto de una pujante demanda interna [1], es relevante notar que puede verse aún mas afectado debido a las proyecciones de desaceleración a nivel mundial.

Las exportaciones acumularon un crecimiento de 24,4% en el presente año. En setiembre las exportaciones tradicionales aumentaron 1,3% por las mayores ventas de oro y cobre, mientras que las no tradicionales aumentaron 26,2%. El volumen exportado creció 17,6% por mayores ventas de productos agropecuarios, pesqueros y químicos. Por otro lado, las importaciones se incrementaron en 60,5 % respecto a similar mes del año anterior y en lo que va del año se acumuló un crecimiento de 55.6 %. En septiembre las compras de bienes de consumo y bienes de capital fueron mayores en 54.8 % y 75.8 %, respectivamente. Asimismo, los términos de intercambio disminuyeron 8.6 % en septiembre, debido que los precios de las exportaciones aumentaron 4.4 % mientras que los precios de las importaciones aumentaron en 14.2 %. La caída de la economía mundial provocaría una reducción en las exportaciones, menores términos de intercambio y una disminución del flujo de remesas del exterior. Así, se proyecta un déficit de cuenta corriente de 3.0 % del PBI en 2009 y 2010, el cual seria sostenible por flujos de capitales privados de largo plazo asociados al desarrollo de diversos proyectos de inversión [2].

[1] Que reducen las exportaciones e incrementan las importaciones.

[2] Reporte de Inflación de septiembre del 2008 del BCRP. Leer más