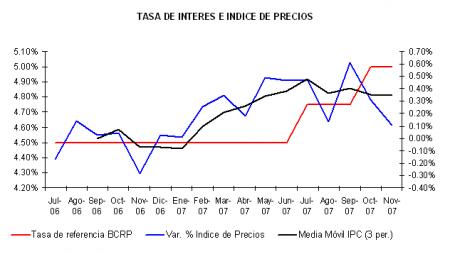

En los últimos meses la inflación se ha convertido en un factor que ha puesto a prueba la credibilidad del BCRP ante la dificultad de mantener dicho indicador dentro de los márgenes establecidos por el propio Banco [1]. El actual objetivo de inflación y las fuertes presiones de la demanda interna complican aún más el panorama de los próximos meses, más aún considerando el panorama de los precios de algunos commodities.

En relación con los factores domésticos a favor de esta tendencia, el principal es la mayor implementación de políticas que incrementen el dinamismo de la demanda, como la intención del gobierno de impulsar obras de construcción a través de una mayor inversión pública, ante la carencia de infraestructura en nuestro país. A su vez, el actual boom de los biocombustibles es la principal influencia externa que en los próximos meses continuaría provocando un aumento de los precios internacionales de los commodities, afectando a la vez a algunos productos locales originando un mayor aumento en sus precios y en la inflación [2].

Ante este escenario, cabe preguntarse si no es conveniente flexibilizar el objetivo y rango de inflación, ya que al parecer las condiciones actuales y futuras impedirían seguir cumpliendo los objetivos trazados por el BCRP, por lo menos a corto plazo.

[1] El actual objetivo de inflación anual se encuentra en 2.0%, pudiendo encontrarse entre 1.0% y 3.0%.Actualmente la inflación 12 meses es de 3.49%.

[2] Tal es el caso del precio del pollo que muestra un aumento de precios relacionado a los precios internacionales del maíz, el cual alcanzó los US$/tm 156.00 el 11 de diciembre, contra los US$/tm 138.37 que obtuvo en promedio en diciembre de 2006 (Fuente BCRP-INEI). Leer más