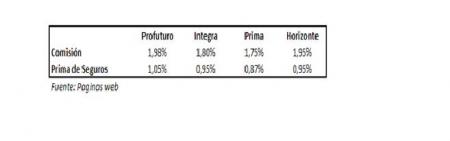

La Superintendencia de Banca, Seguros y AFP (SBS) y el Ministerio de Economía (MEF) están buscando reducir las comisiones que cobran las Administradoras de Fondos de Pensiones (AFP) antes de culminar el presente año. Según manifiestan, lo que se busca es que estas comisiones tengan dos componentes: una parte fija (de hasta 1.06 %) que permita cubrir los costos de operación y una parte variable que este en función del rendimiento de las AFP (que podría llegar hasta 0.87 %). Esta propuesta es parte de la Reforma Integral del Sistema Privado de Pensiones que tanto la SBS como el MEF están buscando implementar y que abarcaría no solo aspectos relacionados de cobros de comisiones, sino también de regulación, reglamento de pensión mínima y jubilación anticipada.

Pero, ¿Qué tan importante puede ser el precio y la rentabilidad en esta industria en la elección de una determinada AFP? Berdejo, Galarza y Nagamine [1] estiman la elasticidad de la demanda, medida por la cantidad de traspasos, respecto del precio y la rentabilidad obtenida. Los resultados muestran una débil sensibilidad ante estas variables [2], mientras que otras tales como publicidad y gastos de las AFP en captar afiliados si son significativas.

Otras propuestas que buscan reducir los altos costos giran alrededor de promover una mayor competencia; por tanto, quizás se deba volver a discutir esta propuesta de modo que también beneficie a los afiliados no solo en precio, sino también en ofrecimiento de servicios [3].

[1] “Mecanismos para incentivar la competencia en los Sistemas de Pensiones basados en Capitalización Individual” (2006)

[2] La elasticidad de la demanda mide la sensibilidad o la reacción de las personas ante cambios en algunas variables como lo son precio, ingresos, etc.

[3] Diversas medidas relacionadas a esta promoción de la competencia fueron implementadas por la SBS, además de buscar que las variables relevantes en la elección de una AFP sean comisión, rentabilidad y calidad del servicio Ver Masías – Sánchez (2006) “Competencia y reducción de comisiones en el sistema privado de pensiones: el caso peruano”

[2] La elasticidad de la demanda mide la sensibilidad o la reacción de las personas ante cambios en algunas variables como lo son precio, ingresos, etc.

[3] Diversas medidas relacionadas a esta promoción de la competencia fueron implementadas por la SBS, además de buscar que las variables relevantes en la elección de una AFP sean comisión, rentabilidad y calidad del servicio Ver Masías – Sánchez (2006) “Competencia y reducción de comisiones en el sistema privado de pensiones: el caso peruano”