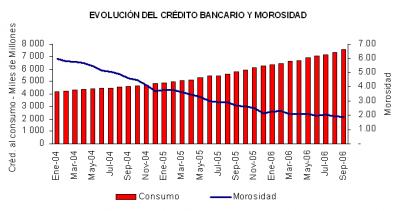

El año 2006 continuó mostrando resultados positivos en cuanto al desempeño del sistema bancario. Los principales indicadores, tales como morosidad, cantidad de depósitos, cobertura de cartera y créditos bancarios cerraron el año con cifras récord para el Perú. Por ejemplo, el crédito bancario llegó a S/. 15 751 millones a diciembre de 2006; es más, para este año se espera que su crecimiento sea de 21,6%. Sin embargo, no necesariamente estos niveles de crecimiento en el crédito generan confianza en el sector. Sobre todo, teniendo en cuenta el incremento sostenido del crédito al consumo y el aumento del número de tarjetas de crédito, estas presentan niveles que podrían señalar la existencia de sobreendeudamiento en el sistema.

Con el fin de que dicho sobreendeudamiento no ocurra, la Superintendencia de Banca y Seguros (SBS) ha anunciado que mantendrá durante el año 2007 su decisión supervisar una administración prudente del riesgo crediticio minorista que genere un mejor y más selectivo otorgamiento de créditos[1], en especial los destinados al consumo.

Esta medida responde a que el nivel de crédito al consumo puede estar exacerbado por el ciclo económico; lo implica que, ante una probable recesión económica, los agentes encontrarían dificultad en poder seguir afrontando sus deudas, dado el nivel de endeudamiento actual. Esto, a pesar del bajo nivel de morosidad (1,86%) registrado a fines de 2006, pues el mismo no incluye en su medición probables “shocks” adversos futuros, a los cuales una economía en desarrollo como el Perú siempre está expuesta.

[1] Nota de Prensa de la SBS. 25 de septiembre de 2006.

http://www.sbs.gob.pe/PortalSBS/noticias/notas/nota.25.09.2006.htm

Leer más