Por un lado, el ministro de Economía, Luis Carranza, señaló que nuestra economía ya había tocado fondo y que partir del segundo trimestre tendríamos cifras de recuperación económica. Por otro lado, algunos especialistas encontraron en esta declaración bríos de excesivo entusiasmo debido a que el PBI ‘desestacionalizado’, el cual mide el PBI de cada mes eliminando las distorsiones generadas por los distintos niveles de producción que suelen haber en determinados meses, sigue con su caída iniciada en setiembre del 2008, por lo que para abril esperan una cifra de crecimiento negativa. [1]

Posiciones pueden haber miles pero es difícil y un poco apresurado saber cual será el resultado final. Esta crisis originada por la utilización de instrumentos financieros muy especializados aún no puede ser del todo entendida como no lo fueron dichos instrumentos en su momento y este escaso entendimiento lo que genera una gran incertidumbre sobre el tiempo que será necesario para hablar de una recuperación económica.

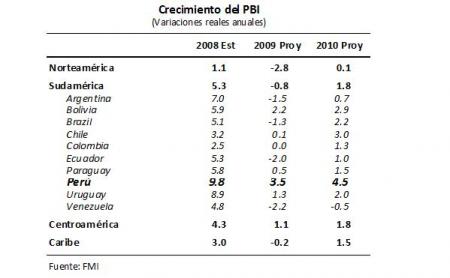

Sin embargo instituciones como el FMI, aseguran que el Perú será el primer país en América Latina en superar la crisis internacional y esto se debe a que a lo largo de los últimos años el país se ha venido portando bien con buenas políticas de orden macroeconómico, comercial, manejo de deuda, promoción de la inversión, baja tasa de inflación, incremento de reservas y superávit fiscal.

Para fortalecer esta línea de acción el Banco Interamericano de Desarrollo (BID) ha otorgado al país 1.5 millones para modernizar el sistema de gestión presupuestaria del sector público y optimizar la asignación y ejecución de recursos, a través de la metodología de presupuesto por resultados.

Lo cierto es que visto desde todos los ángulo el país no se llevaría la peor parte de la crisis financiera y cada vez la economía peruana viene siendo mejor calificada a nivel internacional, lo cual, podría ser un fuerte acelerador de crecimiento una vez acabada la crisis. Lo único que nos queda es seguir haciendo bien nuestra tarea.