La actual crisis financiera produjo el surgimiento de temores sobre la liquidez local y el efecto sobre la economía real. ¿Por qué es importante la liquidez? ¿Cuál es el rol de las autoridades económicas?

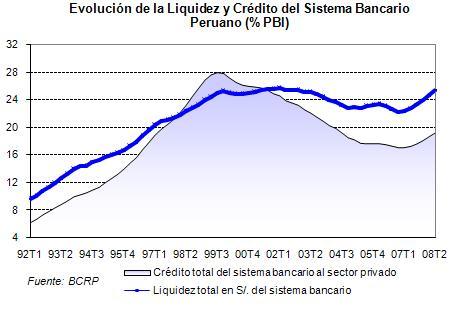

La liquidez permite que el sistema bancario, cumpla con su rol de intermediario financiero; es decir, asigne de forma eficiente el dinero. Con poca liquidez, los recursos para los proyectos del público en general o del empresario, se reducen o se encarecen a modo que proyectos factibles, bajo otras condiciones del mercado, se hacen no factibles. A pesar que la liquidez del sistema local se redujo en 0,2% en setiembre a comparación del mes anterior, el nivel de liquidez como porcentaje del PBI (25,3%) es mayor al promedio de los últimos 16 años (20,9%) [1]. El efecto de la crisis internacional empieza a repercutir en el mercado local a través de la liquidez, pero en esta oportunidad contamos con mejores niveles a años anteriores.

En este sentido, las señales de las autoridades de política económica sobre el rumbo de sus decisiones son cruciales, ya que ayudan a transmitir calma a los mercados en un ambiente de inestabilidad. El objetivo de la política macroeconómica es lograr un crecimiento estable sin inflación, por lo que la coordinación de políticas entre el Banco Central de Reserva (BCR) y el Ministerio de Economía es necesaria. Más aún, en un ambiente de crisis financiera internacional. A pesar que los niveles de liquidez local son mejores a años anteriores, el BCR anunció eliminar el encaje marginal en moneda nacional y reducir el de moneda extranjera (49% a 35%), dando una señal clara a los mercados que la autoridad monetaria tomará medidas que respalden la liquidez del sistema financiero. Del mismo modo, el MEF anunció que los niveles de inversión pública crecerán alrededor del 55% a fines del 2009 a pesar de la moderación del gasto, lo que muestra un compromiso por mantener presiones inflacionarias controladas y al mismo tiempo la importancia de un crecimiento moderado, ante la actual crisis internacional, de la inversión pública en un país con grandes brechas de infraestructura.

[1] Nota Ophelimos, 15 de Octubre del 2008 Leer más