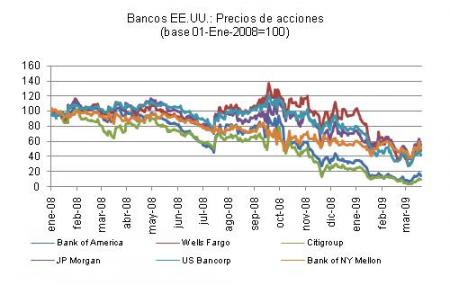

El problema de fondo sigue siendo el mismo, especialmente para Citigroup: gran proporción de activos tóxicos que generan pérdidas con efecto negativo en los niveles de capital. Cabe recordar que desde fines de febrero, luego de la presentación del nuevo plan de estabilización financiera el gobierno norteamericano ha emprendido un análisis de escenarios de estrés para determinar la suficiencia de capital de los bancos norteamericanos que excedan los US$ 100 billones en activos (aproximadamente 19 bancos). Después de realizadas estas pruebas y dependiendo de la gravedad de cada banco, estos tendrán que conseguir en el mercado, en un plazo de 6 meses, los recursos necesarios para asegurar su solvencia y funcionamiento por el periodo de las pruebas de estrés (2 años), después de lo cual el Estado podrá comprar más acciones preferentes o convertir las acciones preferentes actuales en acciones comunes.

Sin embargo, estas pruebas no han estado libres de críticas, entre las cuales se encuentran las siguientes: a) los escenarios se centran en una medida, como el capital común tangible (TCE) [1], que podría no ser un buen indicador de la solvencia de los bancos, b) los escenarios planteados no estarían siendo tan “estresantes” como esperaría el Mercado [2], y c) estas pruebas no serían más que el primer paso para la nacionalización de los bancos más importantes, tomando en cuenta la participación que obtendría el Estado si convirtiera las acciones preferentes que actualmente tiene en estos bancos.

[1] TCE = Acciones comunes – Crédito mercantil (goodwill) – Intangibles. Según OptionARMageddon.com los TCE a diciembre de 2008 de Bank of America (2.6%) y Citigroup (1.5%) se encontrarían por debajo del nivel considerado seguro por los inversionistas: 3% del total de activos tangibles.

[2] Escenario base: Crecimiento PBI -2% (2009) 2.1% (2010); Desempleo 8.4% (2009) 8.8% (2010); Var. % precios viviendas -14% (2009) -4% (2010). Escenario adverso: Crecimiento PBI -3.3% (2009) 0.5%(2010), Desempleo 8.9% (2009) 10.3% (2010), Var. % precios viviendas -22% (2009) -7% (2010)