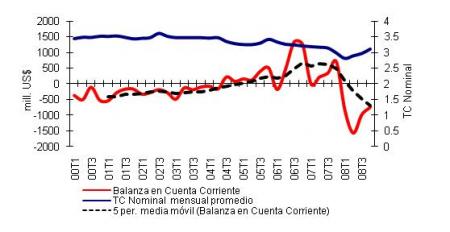

Para responder a esta pregunta revisaremos los factores de largo plazo que hacen sostenible que una moneda se aprecie o deprecie respecto de otra: los flujos de ingreso de divisas que entran a nuestro país. En el grafico, se muestra la evolución del tipo de cambio y la Balanza en Cuenta Corriente por datos trimestrales. Como se observa, desde los primeros trimestres del 2001 hasta el tercer trimestre de 2007 el tipo de cambio mostró una apreciación de la moneda local la cual estuvo acompañada de un incremento de la cuenta corriente (indicador dell flujo de dólares en la economía) producto, principalmente, del aumento del comercio y de los precios internacionales de los productos que exportábamos.

Sin embargo, a partir del cuarto trimestre de 2007 hubo un cambio en la tendencia de la cuenta corriente que se ha reflejado en la evolución del tipo de cambio y que se ha acentuado en el tiempo llegando, en el último trimestre de 2008, a tener el saldo negativo mas bajo durante el periodo de análisis. En este trimestre, la balanza comercial tuvo un saldo negativo de US$ 173 millones, mientras que el trimestre anterior tuvo un superávit de US$ 838 millones. En este mismo periodo la caída de las exportaciones fue de 26,55% mientras que las importaciones lo hicieron en 16,66%.

Las principales proyecciones indican que la Cuenta Corriente tendría un déficit de US$ 4 061 millones en el 2009 y de US$ 4 332 millones para el 2010 [3]. Por tanto, bajo este escenario podríamos esperar que el tipo de cambio muestre un comportamiento al alza para los próximos meses [4].

[1] La decisión de la Reserva Federal de comprar bonos del Tesoro Norteamericano en su última reunión del día 18 de marzo, tuvo un impacto negativo para el dólar. De acuerdo al U.S. Dollar Index, elaborado por Bloomberg, la moneda norteamericana se depreció 4,92% entre el 19 y 13 de marzo. Este Índice indica el valor de la moneda norteamericana respecto de las principales monedas a nivel mundial como el euro, la libra, el yen, el dólar canadiense, la corona sueca y el franco suizo

http://www.bloomberg.com/apps/cbuilder?ticker1=DXY%3AIND

[2] Se debe indicar que otros factores temporales también vienen afectando el desempeño de la moneda. Estos factores están relacionados al periodo de pago de impuestos y el exceso de moneda extranjera en las mesas de las entidades financieras

[3] Fuente: Reporte de Inflación marzo 2009 BCRP

[4] Es decir, una depreciación. Debemos indicar que en nuestro análisis hemos tomado a la cuenta corriente como indicador de la evolución del tipo de cambio, excluyendo la evolución de la Inversión Directa Extranjera

Se prevve un debilitamiento importante del dólar , por la compra de creditos tóxicos a los Bancos , asi como la colocación de Bonos del Tesoro y demas

emisiones monetarias de EEUU es insostenible