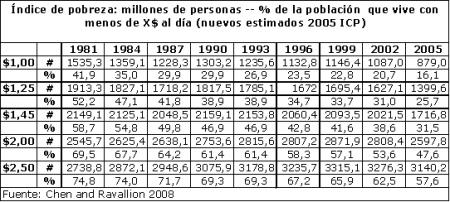

La elaboración del presupuesto público 2009 ha despertado un mayor interés por parte del MEF por la evaluación de la eficiencia del sistema tributario, debido a que son estos ingresos su principal fuente de financiamiento. La semana pasada se estuvo debatiendo la evaluación de beneficios tributarios existentes.

En el caso del drawback o beneficio de restitución arancelaria, el cual consiste en la restitución de los derechos arancelarios a las exportaciones no tradicionales del 5% del valor FOB del bien exportado, el argumento del MEF se centra en que existiría un desbalance entre el nivel de esta restitución y la estructura arancelaria vigente.

Los aranceles se vienen reduciendo desde el año 2006 y se han dado importantes reducciones arancelarias a insumos, bienes de capital y consumo, orientadas a una política de mayor apertura comercial, así como de atenuar el impacto del aumento de precios internacionales de alimentos en la inflación[1], lo cual ha reducido la tasa efectiva de arancel a aproximadamente 1,9%[2], es así que en el año 2005 la recaudación por aranceles representaba 1,2% del PBI, mientras que en el segundo trimestre del presente año representó solo el 0,4%.

Fuente: MEF

Los ministros de agricultura y de la producción, así como Adex y Comex señalan que no sería adecuada la eliminación de tal beneficio pues perjudicaría a los exportadores, principalmente a los más pequeños. Sin duda esta decisión debe pasar por una evaluación profunda.

[1] Marco Macroeconómico Multianual 2009-2011. MEF.

[2] Informe Macroeconómico: II trimestre 2008. BCRP.