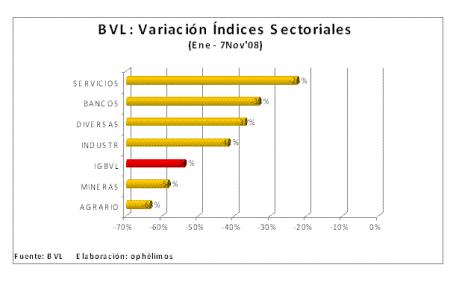

En lo que va del año la BVL ha perdido 54%, medido por su Índice General, destacando principalmente el retroceso de acciones del sector agropecuario y minero, lo que contrasta con una caída menos pronunciada de las acciones del sector financiero y servicios.

Uno de los factores más importantes en el desempeño negativo de la BVL ha sido el debilitamiento de la economía mundial, lo que se ha visto reflejado en una importante caída en los precios de los alimentos y metales, con el consecuente deterioro de las utilidades de las empresas vinculadas a su producción: agroindustriales y mineras. Por su parte, el dinamismo de la economía del país, cuyo PBI ha agosto de este año registra un crecimiento de 8.9%, ha permitido que las empresas cuyos ingresos están más correlacionados con el mercado doméstico, es decir bancos, servicios públicos y algunas industriales, hayan podido mantener un ritmo favorable en sus utilidades.

Adicionalmente a los factores antes señalados, el mercado bursátil local también ha sido afectado por una restricción en la liquidez de los inversionistas, que en un contexto de recursos escasos y con alta incertidumbre prefieren refugiarse en instrumentos “más seguros”, como instrumentos de deuda de elevada calificación crediticia, o en metales preciosos como el oro. Reflejo de lo anterior, en parte, es el notable incremento que ha experimentado el indicador de riesgo país del Perú (EMBI+ del JPMorgan), que ha pasado de alrededor de 170 puntos básicos en diciembre del 2007 a 449 al viernes último. Bajo el panorama descrito, los buenos fundamentos de la economía del país darían soporte a una recuperación de las acciones vinculadas con el consumo doméstico, mientras que la debilidad de la economía mundial, y su impacto en el precio de los commodities, permite anticipar una recuperación más lenta de las acciones vinculadas con su producción. Finalmente, conforme la turbulencia financiera internacional se disipe y retorne la liquidez a los mercados, particularmente de países emergentes, debería reducirse la presión vendedora sobre las acciones y permitir así que los fundamentos de éstas primen en su valoración.