Los principales impuestos son el Impuesto a Renta y el IGV (85% de la recaudación). En octubre, el impuesto a la renta presentó una caída real de 17,1% luego de haber caído a tasas mayores al 30% influenciado básicamente por los menores pagos de las rentas empresariales producto de la desaceleración económica.

En cuanto al IGV, el componente interno registró un crecimiento de 8,6% y el importado una caída de 35,1%. En términos acumulados (enero-octubre) el IGV interno presenta un crecimiento de 5,3% y el IGV importado una caída de 27,5%.

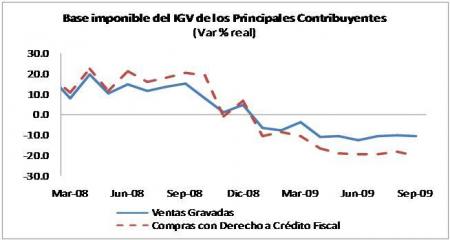

Contrariamente a lo esperado, en un contexto de desaceleración económica, el IGV interno, que grava las compras que se realizan dentro del país, ha presentado crecimientos durante casi todos los meses del año. El sustento de este comportamiento es que gran parte de la base imponible del IGV la conforman las ventas de los Principales Contribuyentes, cuyas compras para su producción disminuyeron en mayor medida que sus ventas, reduciendo su crédito fiscal y dejando, por lo tanto, un mayor monto a pagar de IGV.

Esto se debería a que las grandes empresas habrían pasado por un proceso de agotamiento de inventarios acumulados durante el año 2008, lo que las llevó a dejar de producir para vender su stock y por lo tanto a comprar menos insumos.

Por su parte la caída de IGV importado es producto de la importante reducción en los niveles de importaciones.

[1] http://www.sunat.gob.pe/noticieroSunat/prensa/2009/noviembre/np051009.htm