Antecedentes

Después de 35 años se actualiza la regulación para la ejecución de obras bajo la modalidad de administración directa. Recordemos que mediante los artículos 82 y 87 de la Ley Nº 31912 “Ley que aprueba créditos suplementarios para el financiamiento de mayores gastos asociados a la reactivación económica, la respuesta ante la emergencia y el peligro inminente por la ocurrencia del Fenómeno el Niño para el año 2023 y dicta otras medidas”, se autoriza a la Contraloría General de la República para actualizar en un plazo de 60 días calendario, la Resolución de Contraloría Nº 195-88-CG, así como dictar las disposiciones normativas para mejorar los procesos administrativos conducentes a la realización de obras por administración directa, a fi n de garantizar que dicho mecanismo se realice de manera célere y transparente, en el marco de un adecuado control gubernamental.

Mediante Resolución de Contraloría Nº 432-2023-CG, publicada en el Diario El Peruano el 29 de diciembre de 2023, la Contraloría General de República aprobó la Directiva Nº 017-2023-CG/GMPL, denominada “Ejecución de obras públicas por administración directa”. Esta Directiva deja sin efecto la Dejar sin efecto la Resolución de Contraloría Nº 195-88-CG, de fecha 18 de julio de 1988, y todas aquellas que se opongan a lo establecido en la presente Resolución.

Pueden descargar la Directiva en este link: Publicación Oficial – Diario Oficial El Peruano (www.gob.pe)

- Según el Banco de Inversiones del MEF, de las 40,001 inversiones que involucran algún componente de infraestructura mediante administración directa, solo el 26.5% ha sido concluido. Este porcentaje denota un problema significativo en el cierre de brechas y una deficiente provisión de los servicios públicos.

- Con relación a las “Obras Públicas” que serán reguladas por la directiva, hasta noviembre último se ha registrado en el Infobras la ejecución de 65,683 obras bajo la modalidad de administración directa, equivalente al 40.8% del total nacional, con una inversión de fondos públicos cercana a los 93 mil millones de soles.

- De las 65,683 obras registradas, el porcentaje de cierre físico por parte de las entidades es del 63%. Sin embargo, en cuanto a la recepción y liquidación de las mismas, solo se ha reportado el 34% (22,114 obras). Este hecho conlleva, entre otros problemas, al desconocimiento del costo real con el que se concluyeron estas obras.

- A la fecha, hay 24,377 obras en ejecución, y el 95% de ellas se extiende más allá de las fechas aprobadas en el cronograma original. La gravedad de esta situación se intensifica al notar que en el 83% de los casos se evidencia un promedio de ampliación de plazos superior a cuatro (4) años.

Vigencia de la Directiva

Será de aplicación obligatoria a partir del 1 de abril de 2024 y aplicable a toda obra pública que se ejecute por la modalidad de administración directa cuyo expediente técnico sea aprobado a partir de la entrada en vigencia de la presente norma o que se encuentren en ejecución física con una ejecución financiera acumulada de obra menor al diez por ciento (10%), en cuyo caso, a partir de dicho estado, deberán adecuarse a las disposiciones de la Directiva.

Adquisición de bienes y servicios

La adquisición de bienes y servicios para la ejecución de la obra pública por administración directa se realiza conforme a la normativa de contrataciones del Estado.

Finalidad

- Regular el proceso de ejecución de obras por administración directa a fi n de que se efectúen en las mejores condiciones de calidad, costo, plazo, en el marco de los Sistemas Administrativos y de otras disposiciones que resulten aplicables, con el propósito de cumplir la finalidad pública para la cual está prevista la obra, así como los objetivos institucionales de la entidad, de forma que se garantice el adecuado uso de los recursos y bienes del Estado, permitiendo el ejercicio del control gubernamental.

Alcance

Las disposiciones contenidas en la presente Directiva son de aplicación a la ejecución de obras por administración directa a cargo de las entidades, independientemente de la fuente de financiamiento que utilicen, según el detalle siguiente:

- Los pliegos del gobierno nacional, regional y local.

- Las entidades de tratamiento empresarial.

- Las empresas bajo el ámbito del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado (FONAFE).

- Los fondos y toda entidad o empresa bajo el ámbito del Sistema Nacional de Control.

Están comprendidas en el alcance de la presente directiva las intervenciones de carácter social que impliquen trabajos constructivos cuando estos cumplan con la definición de obra pública establecida en la presente directiva.

Aplicación de la Directiva

De acuerdo al costo de obra según el Expediente Técnico, estas deberán cumplir con los requisitos señalados expresamente en la presente directiva, cuando corresponda y conforme a las categorías siguientes:

- Categoría A: Obras con costo hasta cinco millones y 00/100 soles (S/ 5,000,000.00) o, independientemente del costo de la obra, cuando esté ubicada en las provincias de la zona de frontera de la Sierra y de la Selva del país, así como en zonas del ámbito de influencia del Valle de los Ríos Apurímac, Ene y Mantaro (VRAEM), de acuerdo con lo establecido en el Decreto Supremo Nº 021- 2008-DE-SG que determinan los distritos que forman parte del esquema de intervención estratégica denominado “Plan VRAE”, y sus modificatorias.

- Categoría B: Obras con costo mayor a cinco millones y 00/100 soles (S/ 5,000,000.00) hasta diez millones y 00/100 soles (S/ 10,000,000.00).

- Categoría C: Obras con costo mayor a diez millones y 00/100 soles (S/ 10,000,000.00).

Expediente técnico

El expediente técnico de la obra debe ser aprobado por la dependencia responsable de acuerdo con sus normas de organización interna de la entidad a cargo de la ejecución de la inversión y debe cumplir con las normas, características o especificaciones técnicas mínimas aplicables a los factores de producción (infraestructura, equipamiento, entre otros) establecidos por el órgano técnico normativo del sector competente. El expediente técnico para la ejecución de obras por administración directa es un conjunto de documentos que comprende:

- Memoria descriptiva general y por especialidades.

- Diseños de ingeniería y planos de especialidades a nivel de ejecución de obra, suscrito por el profesional responsable, según las especialidades que correspondan al tipo, características y complejidad de la obra; así como los planos de ubicación georreferenciados de canteras y zonas de eliminación de materiales excedentes, de corresponder.

- Especificaciones técnicas, por cada partida del presupuesto.

- Estudios básicos como topografía, mecánica de suelos, geotecnia, geología, hidrología y otros complementarios de acuerdo al tipo, características y complejidad de la obra. e) Memorias de cálculo y planilla de metrados.

- Análisis de precios unitarios de cada una de las partidas que conforman el costo directo y el análisis de los gastos generales.

- Presupuesto de obra, que incluya los costos directos, gastos generales y otros conceptos aplicables, el cual debe adjuntar las cotizaciones de los materiales y equipos puestos en obra o en almacén. Los conceptos que pueden ser cargados al presupuesto de la obra por administración directa se detallan en el Anexo 1 de la presente directiva.

- Listado de insumos en cantidades y costos (materiales, equipos, horas hombre, etc.), incluido impuestos.

- Cronograma de obra.

- Calendario de adquisición de materiales.

- Calendario de utilización de equipos y maquinarias.

- Calendario de utilización de mano de obra calificada y no calificada.

- Calendario de avance de obra valorizado.

- Presupuesto analítico de la obra por específica de gasto y componente presupuestal, formulado en base al programa de ejecución de obra, el cronograma y los calendarios indicados en los literales i), j), k), l) y m). El presupuesto analítico debe identificar los procedimientos de selección cuando correspondan y el calendario de adquisición de materiales debe incluir los plazos estimados para dichos procedimientos en la normativa de contrataciones del Estado, lo que debe ser concordante con los cronogramas y calendarios del proyecto.

- Los documentos de la identificación y evaluación de los riesgos, desarrollo de estrategias de mitigación de riesgos y problemas, así como la supervisión y seguimiento a los avances en las acciones de mitigación de riesgos.

- Otros documentos que correspondan según la especialidad de la obra.

Proceso de ejecución de obras por administración directa

Para iniciar el proceso de ejecución de obras por administración directa, se debe contar previamente con el expediente técnico de obra aprobado, actualizado y contar con el modelado BIM 3D libre de colisiones, cuando corresponda.

Según la Directiva, el proceso de ejecución de obras por administración directa consta de las fases de:

- aprobación de la ejecución;

- preparación,

- ejecución física; y,

- culminación y liquidación; culminada y liquidada la obra, esta debe ser transferida internamente (a otra unidad orgánica de la entidad que ejecutó la obra) o externamente (a otra entidad diferente de la que ejecutó la obra), la cual estará a cargo de su operación y mantenimiento.

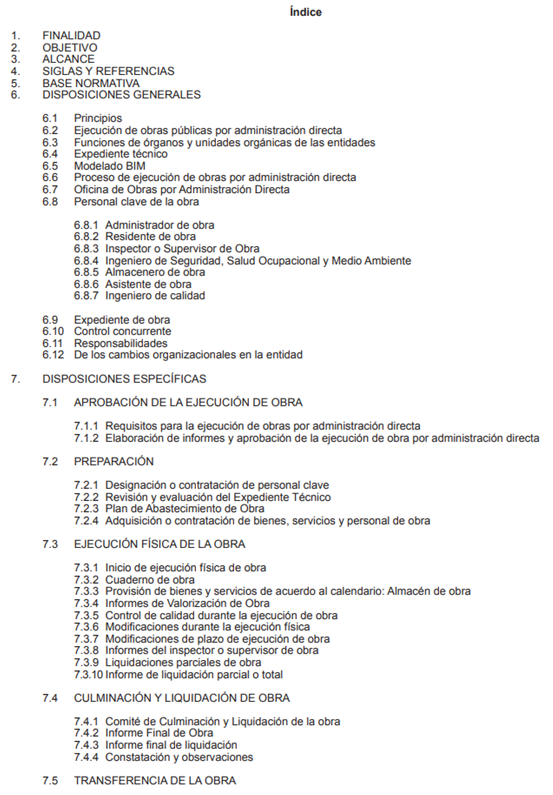

A fin de que puedan tener una idea integral del contenido de la Directiva, transcribo a continuación el Índice:

Asimismo, comparto los Anexos que forman parte de la Directiva, que les ayudará a mejorar su aplicación.

Anexo 1: Conceptos considerados en el presupuesto de obra por administración directa.

Anexo 2: Informe periódico de residente de obra.

Anexo 3: Contenido del expediente de obra.

Anexo 4: Requisitos para sustentar propiedad, alquiler u otras formas de uso de equipos y maquinaria.

Anexo 5: Requisitos para sustentar disponibilidad y libre acceso al terreno donde se ejecutará las obras y a las canteras.

Anexo 6: Licencias, permisos y autorizaciones.

Anexo 7: Contenido de informe técnico.

Anexo 8: Contenido de informe legal.

Anexo 9: Contenido de informe presupuestario.

Anexo 10: Informe de modificación del expediente de obra.

Anexo 11: Informe de conformidad.

Anexo 12: Informe de revisión del expediente técnico o saldo.

Anexo 13: Informe mensual de supervisión y valorización.

Anexo 14: Informe de ampliación de plazo.

Anexo 15: Informe de reprogramación de obra por ampliación de plazo.

Anexo 16: Informe de mayores gastos generales por ampliación de plazo.

Anexo 17: Informe de cronograma actualizado de obra.

Anexo 18: Informe de aprobación de prestaciones adicionales de obra.

Anexo 19: Informe de aprobación de mayores metrados.

Anexo 20: Informe de liquidación de obra.

Anexo 21: Definiciones.

20 enero, 2024 at 12:33 pm

Muy bueno, pero al respecto de la etapa final no es muy claro, sea proyectos y/o obras de infraestructura deben tener una sola etapa final, como señala la ley de contratacione del estado, obra terminada obra liquidada; es decir deben presentar los responsables directos no expediente de liquidación parcial o pre liquidación, sino liquidación final para su revisión por la Comisión de recepción, evaluación y liquidación; esa deficiencia se ha observado en todas las instituciones públicas, generando gasto innecesario, como contratación de liquidadores, etc.., no es informado a MEF en el plazo que señala en programación pptal. y está en deuda la Entidad con el estado.

3 marzo, 2024 at 10:14 pm

Gracias por tu comentario estimado Félix.

Concuerdo contigo. La regulación debe ser lo más previsible, a fin de evitar trasladar costos y plazos adicionales a etapas posteriores. Espero que pronto la Contraloría General pueda emitir un informe o reporte sobre el nivel de cumplimiento de la Directiva. Estaré atento a tus próximos comentarios.

Un cordial saludo,

Cristhiam

12 marzo, 2024 at 4:36 pm

Por lo que veo ahora se va a ser efectivo el modelado BIM como en otro paises, ya que facilita mucho en el proyecto como en la ejecución.

22 marzo, 2024 at 5:02 pm

la implementacion de la directiva esta bien, la ejecucion de obras por administracion directa carecia de directiva, pero uno de los puntos criticos son los expedientes tecnicos se esta asumiendo que los expedientes tecnicos son los adecuados lo cual no es asi, la elaboracion de dichos expedientes algunos por no decir todos son defectuosos, y se tendria que reformular la gran mayoria ocasionando retraso en la ejecucion gastos general del personal administrativo a veces no contemplado en los expedientes tecncios, segundo en la adquisicion de bienes y servicios a diferencia de la ejecucion de obras por contrata donde los contratista, pueden comprar bienes y alquilar servicios, en la administracion publica los procesos que exceden las 8 UITs demoran de un a dos meses si es que os procesos no se retrotraen, ocaionado de entre uno a dos meses y en situaciones extraordinarias hasta meses antes de la ejecucion de obra, lo cual no indica en la presente directiva seria bueno que la contraloria general de la republica implemente todo ello, porque regular y ordenarnos podriamos generar aun mas obras paralizadas por falta de presupuesto.