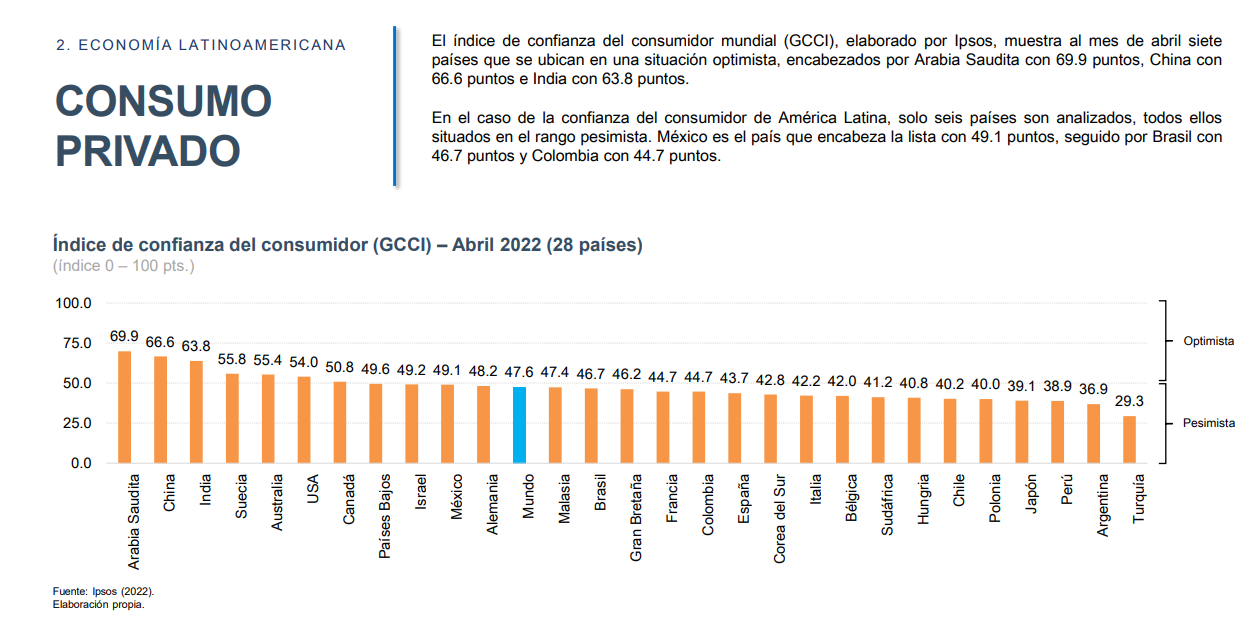

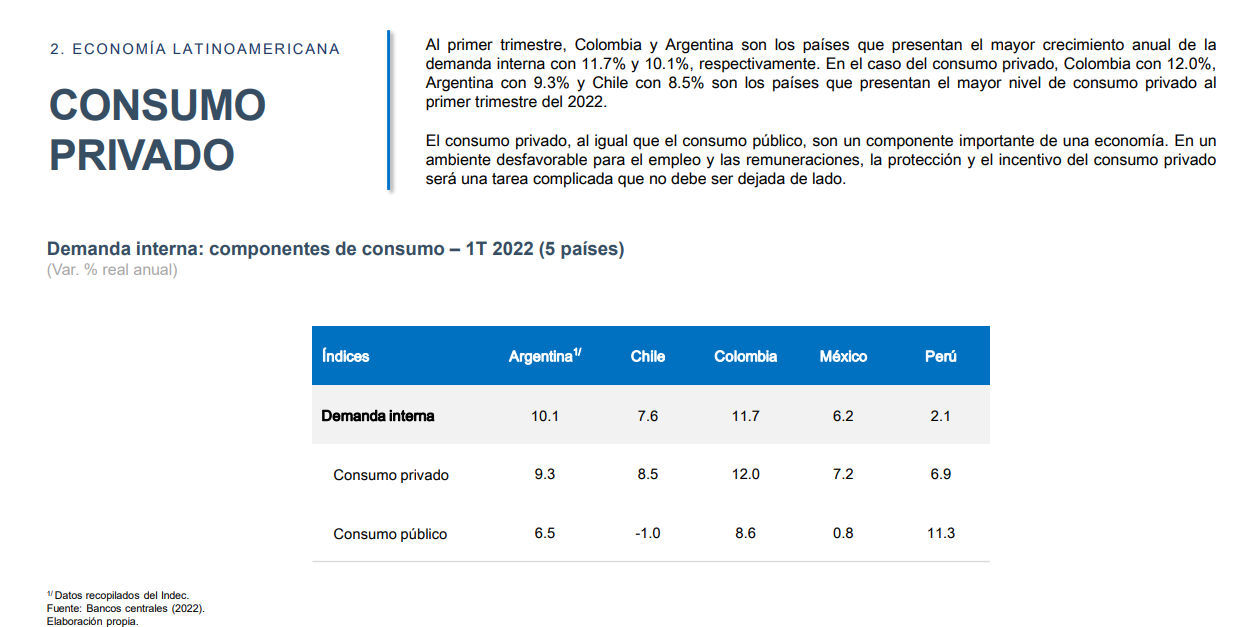

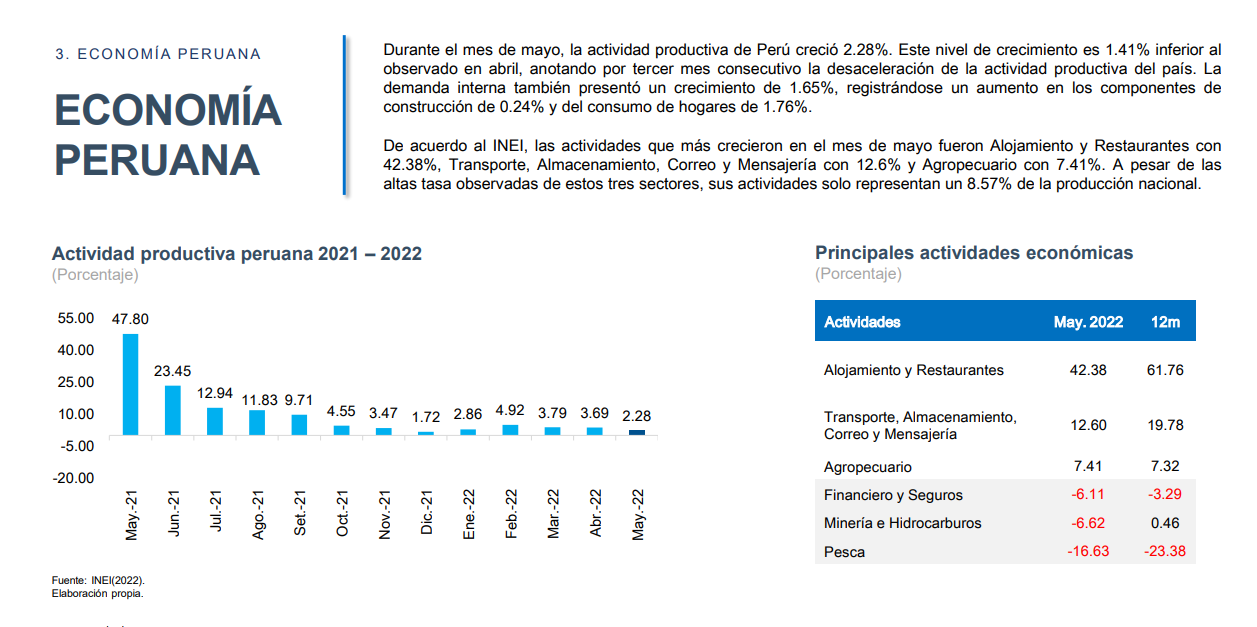

[Visto: 659 veces]

El discurso de John F. Kennedy, del l 15 de marzo de 1962, tiene tal vigencia y relevancia, que impone al mercado actual nuevos retos y desafíos para adecuase a los nuevos tiempos y a las nuevas exigencias de los ciudadanos consumidores en el Perú y en el mundo. En efecto, en dicho discurso, al reconocer a los consumidores como el grupo más importante de la economía, quienes damos vida al mercado y que a menudo nuestra opinión no es escuchada; de hecho, no solo se limitó a reconocer el protagonismo de este grupo humano, sino también, proclamó el marco general de sus derechos, como la seguridad, información, elección, la reparación de los daños y la posibilidad de ser oídos, entre otros.

Este mensaje impacta hasta nuestros días, más aún, si nos encontramos en un mercado creciente, lleno de presiones extendidas, de todo tipo, en el cual se observa con facilidad como el consumidor a pesar de ser el protagonista del mercado, muchas veces no es tomado en cuenta, a la hora de tomar decisiones, sean públicas o privadas, y que impactan en su esfera como persona humana. Así por ejemplo se toman decisiones políticas sobre abrir y cerrar mercados sin evaluar a veces cual es el impacto de esas decisiones en función de las personas.

En este sentido, en estos últimos años, existe un respeto irrestricto al modelo de economía de mercado y las múltiples estadísticas que se arrojan año tras año, sin tomar en consideración el impacto que estas variables tienen en relación con el consumidor, es decir, se ha dado preferencia a proteger una entelequia sobre la propia persona humana, a veces se piensa en eficiencia pura de la economía, frente a la esencia misma del consumidor en cuanto persona y fin supremo de la sociedad y del Estado.

Y quizá pocos hemos percibido que en el único lugar donde se materializan los derechos humanos, es en el mercado, en tanto constituye una relación biunívoca entre quienes compran y quienes venden, y en este juego dinámico y asimétrico, el consumidor está en desventaja y expuesto a la vulneración de sus derechos, no solamente como consumidor en sí mismo, sino como ser humano, porque es en el plano real y existencial del mercado donde se viabilizan y se verifica si se materializan o no, ese plexo de derechos fundamentales que nos garantiza la Constitución.

Esta reflexión implica una nueva cosmovisión del sistema jurídico, donde el eje sobre el cual giran las normas de protección al consumidor sea la persona humana, que es quien da significado existencial al mercado, y es además el fin supremo de la sociedad y del Estado no solo por mandato constitucional, sino porque es el centro de referencia de todo sistema jurídico, porque la condición de consumidor es intrínseca a la condición misma de persona humana en toda su esencia y sin condición alguna, porque el hombre ontológicamente hablando, es sujeto de necesidades desde su nacimiento, e inclusive desde antes, y como tal tiene el derecho de gozar de todas las prerrogativas y facultades que en materia de consumo el sistema jurídico ha creado para él. En efecto, todos los seres humanos somos consumidores y usuarios de bienes y servicios, y todas las actividades económicas que el hombre realiza en una u otra medida están destinadas a la satisfacción de necesidades, por ello el comercio está destinado a satisfacer dichas necesidades, así como comodidades, gustos y hasta vanidades humanas.

Por otro lado, también es importante mencionar el rol del Estado en la protección al consumidor, el mismo que en los últimos meses ha sido observado a través de un accionar más lleno de intenciones que de reales acciones, de hecho, es de conocimiento público los diversos problemas que se ha tenido con servicios como el internet, el teléfono, las medicinas, el oxigeno, la electricidad o incluso, algunos productos peligrosos e inseguros que se ofrecieron en el mercado. No se puede negar que exista un trabajo conjunto entre los organismos reguladores y el INDECOPI, y que se han logrado ciertos avances en la digitalización de procesos y atención de reclamos, pero también es oportuno indicar, que en muchos casos tales decisiones han sido tardías, cuando el daño se había generalizado.

Los órganos reguladores de los servicios públicos, además de otras instituciones gubernamentales como la SBS, DIGESA, tienen que ser mas proactivos, tiene que salir a dar la cara y explicar de manera clara, precisa, oportuna y coherente, qué tipo de medidas se están tomando frente a los abusos cometidos en el mercado, porque son organismos que también tienen entre sus funciones un mandato y un deber especial de protección de los consumidores en el mercado, obviamente en el ámbito de su competencia y esa función tiene que notarse, tiene que ser ostensible, caso contrario se genera crisis de confiabilidad ciudadana en sus órganos tutelares, como eventualmente la que está pasando ahora . No hemos visto por ejemplo a Osiptel explicar lo que está pasando con la tarifas de telefonía y lo que es peor aún a Osinergmin explicar qué pasa con las tarifas eléctricas.

Otro punto importante, es que durante este tiempo hemos visto que las empresas –salvo excepcionales casos- no aplican reglas de buen gobierno corporativo pensando en los consumidores, sino en la propia rentabilidad del negocio, lo que termina por relacionarse con las medidas de responsabilidad social empresarial, mismas que deben superar las donaciones, ayudas y eventos caritativos –con mayor énfasis en pandemia- es necesario replantearse que la primera y más importante responsabilidad social de una empresa es en esencia, satisfacer las demandas de sus clientes consumidores, con productos y servicios de calidad, ofrecer productos y servicios, idóneos , garantizados y que sirvan para las demandas de las gentes .

Aún no existe una verdadera internalización del concepto de responsabilidad y de reglas de buena atención al cliente, por parte de algunas empresas , no es casual que día a día se remitan casos de consumidores a quienes se vulneran sus derechos, hechos que se han vuelto comunes en estos tiempos de pandemia, como la demora y la falta de entrega de productos, el incumplimiento de determinadas garantías, el agotamiento de stock, la no identidad entre lo pagado y lo recibo, entre otros supuestos cotidianos.

Hoy en tiempos de pandemia muchas personas han creado negocios, emprendimientos que han generado empresas de todo tipo y tamaño y está muy bien, es excelente reinventarse para hacer empresa. Pero hacer empresa es también darse cuenta que se hace negocios obviamente para ganar y generar rentabilidad, pero no hay que perder de vista que fundamentalmente se hace empresa, para satisfacer necesidades de los seres humanos, desde las más básicas hasta las más suntuarias y ello significa servir al prójimo, con calidad, responsabilidad y ética. Eso es fundamental entenderlo porque sino los empresarios caen en malas prácticas que desconocen los derechos y el valor de quienes precisamente le dan vida a su negocio que somos los consumidores.

Hoy estas líneas, superan el marco académico o teorico, y pretenden constituirse en una especie de alerta, de llamada de atención, hacia la población. La pandemia ha puesto en evidencia las carencias e irresponsabilidades de muchos proveedores, así como una real disfuncionalidad de las normas aplicables a casos en concreto; lo que se observa en paralelo con las propias limitaciones de los organismos públicos destinados a la protección del consumidor; sin duda, no se había previsto un fenómeno de tal magnitud, lo que hizo que la implementación de diversas herramientas y mecanismos de defensa y protección, se vieran retrasados.

A todo esto, se ha identificado un verdadero reto, y no es más que la virtualización de los procesos y procedimientos. El mercado se había pensado – y se practicaba- sobre la base de la presencialidad. El comercio electrónico, las ventas de internet, el Marketplace, constituían una verdadera excepción, que, al día de hoy, se podría decir que es la regla. Entones es preciso repensar el andamiaje normativo para adecuarlo a las nuevas variables del mercado como es la virtualidad.

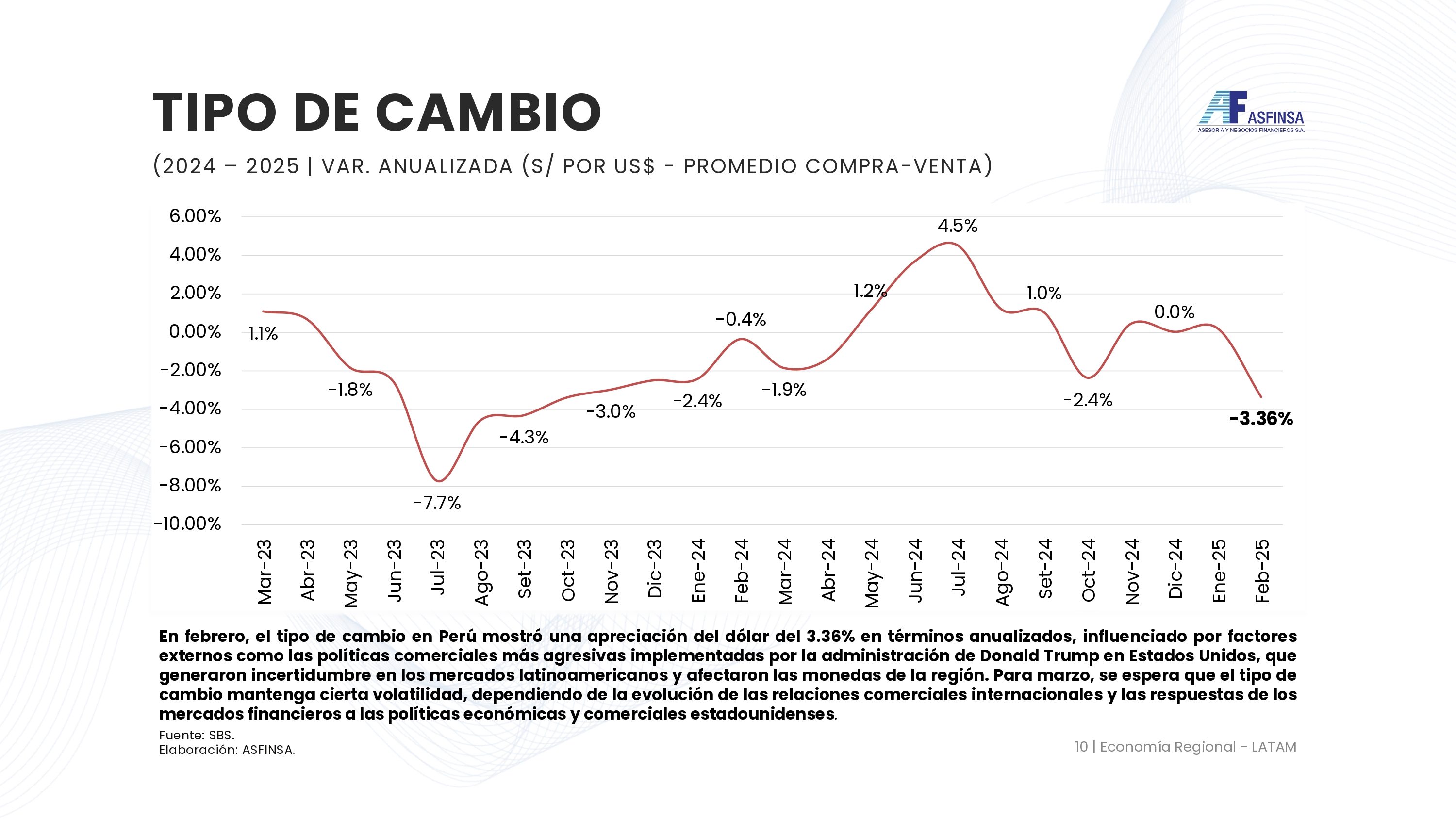

En adelante, se necesitan nuevas interpretaciones sobre las normas vigentes -quizá sea momento de regular nuevos supuestos-, el Código de Protección y Defensa del Consumidor es útil, pero no siempre suficiente. Es momento de repensar en procedimientos administrativos sobre reclamos o quejas, que sean atendidos con mayor celeridad y eficiencia, en este sentido, la virtualización es un paso muy importante, pero la apuesta debe ser a gran escala, debe constituirse con una renovación total del sistema de protección y defensa del consumidor, donde INDECOPI tiene un rol especial, que empieza por empoderarse en la protección del consumidor y establecer un enfoque funcional y administrativo renovador y disruptivo del statu-quo y de la forma como se viene aplicando el Código, hay que repensar criterios y líneas interpretativas, replantear normas procedimentales, entre otras cosas, a nivel nacional.

Sirvan estas líneas, en conmemoración del Día Mundial de los Derechos del Consumidor, una fuente que permita plantear una nueva reflexión sobre el tema desde la perspectiva de los últimos tiempos, y sirva también para conocer, cuánto hemos crecido, pero sobretodo, cuánto nos falta crecer en nuestra disciplina.