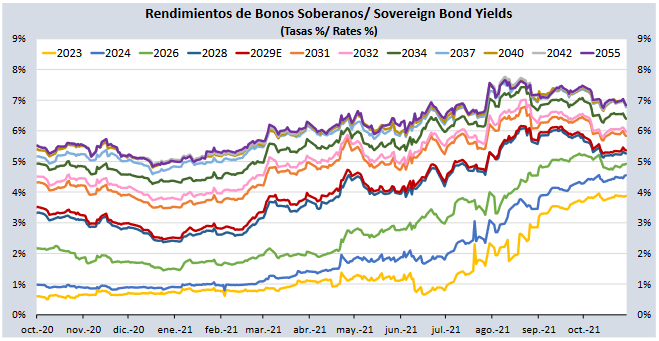

Luego de casi 5 meses de ausencia en el mercado de valores local, producto de la turbulencia electoral, el pasado 14/10/2021 el gobierno había efectuado una nueva subasta de bonos. ¿Cuál había sido el resultado? Una demanda de S/ 710 millones y S/ 837 millones para los bonos 2029 y 2032 con una adjudicación S/ 95 millones y S/ 100 millones a unos rendimientos anuales de 5.26% y 5.80% respectivamente. El entusiasta anuncio de los resultados por parte del gobierno fue recibido por algunos con escepticismo. ¿Eran estas subastas realmente exitosas?

La semana siguiente, el 21/10/2021, el tesoro público había efectuado otra subasta, pero esta vez solo del bono 2029. El resultado había sido: una demanda de S/ 431 millones y una adjudicación de S/ 225 millones a un rendimiento de 5.34%. Si se comparan dichos resultados con los obtenidos la semana anterior, parecía consolidarse la moderación registrada en la curva de rendimientos soberana. Y es que hasta casi tres semanas antes las tasas de rendimientos soberanos no habían parado de subir, como consecuencia de que los precios de los bonos soberanos dejaran de caer, especialmente desde julio.

La moderación de la tendencia alcista en la curva soberana no se inició sino hasta después de que el banco central empezara a subir más decisión su tasa de referencia: primero de 0.25% a 0.50% el 12/08/2021, luego a 1.00% el 09/09/2021 y después a 1.50% el 07/10/2021. Esta medida reducía, lentamente, la enorme distorsión que también permitió el ataque especulativo contra el sol, reflejado en el tipo de cambio del dólar: tasas baratísimas en soles para comprar dólares a futuro que no se necesitan (sin entrega) y, simultáneamente, tasas carísimas en soles para emitir deuda y financiarse en el mercado de valores local.

En ese contexto, al haber adjudicado el bono 2029 a un rendimiento de 5.34%, el gobierno pagó una prima a los inversionistas de “apenas” 0.2%-0.3% respecto de su valor de cotización en el mercado secundario el día anterior (precio 103.83 y rendimiento 5.29% al 20/10/2021). Si bien el precio de este bono ya había subido casi un 3% desde inicios de octubre (precio 100.79 y rendimiento 5.80% al 01/10/2021), el precio todavía se hallaba 7.5% por debajo del valor que había obtenido en la última subasta anterior a las elecciones (precio 112.20 y rendimiento 4.07% al 13/05/2021), cuando el tipo de cambio estaba en S/ 3.66 y la tasa de referencia del banco central en 0.25%.

Así, el mayor logro de las subastas en soles efectuadas por el gobierno era, en realidad, haber logrado ayudar a destrabar el panorama de inestabilidad e incertidumbre en el mercado de valores y acompañarlo a una progresiva normalización, aunque este esfuerzo sigue condicionado a la normalización de las expectativas sobre la futura política monetaria. Y es que la regla de intervención cambiaria aplicada en 2021 dejó de seguir el patrón de años anteriores, tanto del empleado en los procesos electorales de 2011 y 2016 como del aplicado en los diferentes episodios de turbulencia que se produjeron cada vez que se anunció la posibilidad de iniciar el retiro del estímulo monetario en los EEUU. Y una política monetaria, a su vez, no puede seguir siendo exitosa en el tiempo si deja de ser predecible.

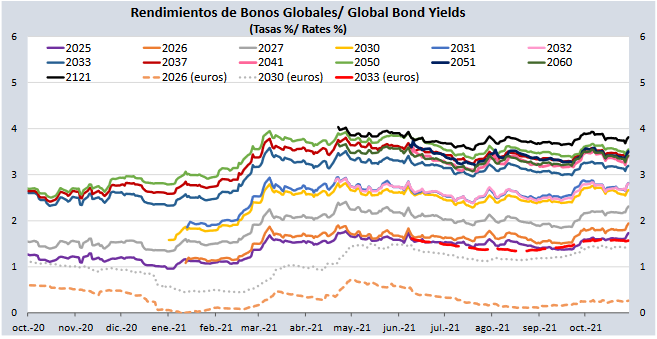

¿Y cómo se evalúan los resultados de las tres emisiones de bonos en dólares efectuadas por el gobierno el 28/10/2021? En el primer caso, al adjudicarse la emisión del nuevo bono 2034 por US$ 2,250 millones a un rendimiento anual de 3.0%, se puede decir que las condiciones obtenidas por el gobierno fueron incluso más favorables que las que habría registrado la emisión del bono 2033, cuya cotización en el mercado secundario el día previo era incluso más adversa, pese a tener un plazo ligeramente menor (precio 156.80 y rendimiento 3.08% al 27/10/2021).

Además, si seguimos utilizando la evolución del valor del bono 2033 como referencia de las condiciones para hacer la emisión del nuevo bono 2034, se puede verificar que el precio del bono 2033 había subido en lo que va de octubre un 1.3% (precio 154.76 y rendimiento 3.25% al 01/10/2021), aunque ese precio era solo un 0.9% mayor del que tenía en mayo (precio 155.39 y rendimiento 3.31% al 13/05/2021). Es decir, el panorama en las tasas de interés en dólares (y en euros) se habían mantenido más o menos estables desde marzo de 2021, e incluso con una ligera tendencia a la baja: el ataque especulativo no era contra el estado peruano, sino contra su moneda.

En cambio en el segundo caso, al adjudicarse la emisión del bono 2051 a un rendimiento de 3.55% anual, el gobierno terminó pagando una prima muy alta a los inversionistas respecto de su valor de cotización en el mercado secundario el día anterior (precio 104.52 y rendimiento 3.31% el 27/10/2021). Para hacerse una idea, la adjudicación se hizo en condiciones similares a las que dicho bono tenía a inicios de mes, cuando su precio era 4.4% menor (precio 100.12 y rendimiento 3.54% al 01/10/2021). Así, además del menor valor que recibirá por dichos bonos el gobierno, esa operación indujo que en los días siguientes los rendimientos del mercado secundario sean castigados y empiecen a subir (precio 100.88 y rendimiento 3.50% al 29/10/2021).

Y en el tercer caso, al adjudicarse la emisión del nuevo bono 2072 a un rendimiento de 3.60% anual, el gobierno también terminó endeudándose en condiciones desfavorables. Las cotizaciones del mercado secundario el día anterior para los bonos más “próximos” también sugerían que se deberían haber obtenido un rendimiento mucho menor (y un precio exigible mayor en la adjudicación).

Como referencias, el bono 2051 cotizaba con un rendimiento de 3.31% (precio 104.52) y el bono 2060 con un rendimiento de 3.27% (precio 89.21). Esos rendimientos eran incluso menores que los que dichos bonos habían tenido en mayo: 3.65% (precio 98.16) y 3.52% (precio 84.34), lo que significaba que se podría haber obtenido un monto mayor por emitir una obligación de pagar los mismos cupones y principal. Una interpolación simple con el bono 2060 y 2021 apuntaba a un rendimiento de 3.36% si acaso.

Por tanto, por el simple hecho de conseguir un vencimiento a 50 años con el bono 2072, en lugar de 30 con el bono 2051 o casi 40 años con el bono 2060, el gobierno pagó una prima muy cara a los inversionistas, pues, la demanda para bonos de tan largo plazo es muy baja. Además, ¿por qué pagar un rendimiento 3.60% anual durante 50 años si se podía pagar 3.31% durante 30 años o 3.27% durante casi 40 años? La crítica es casi la misma que la hecha al bono emitido a 101 años hace casi un año (http://blog.pucp.edu.pe/blog/renzojimenez/2020/11/30/deuda-soberana-en-moneda-extranjera-a-12-a-40-y-a-101-anos-deuda-buena-mala-o-muy-mala/).

De momento, la única forma de evitar un costo adicional por estos dos últimos bonos es que el gobierno salga a vender los US$ 4,000 millones obtenidos en el mercado, antes que el tipo de cambio baje (http://blog.pucp.edu.pe/blog/renzojimenez/2021/08/12/disparada-del-dolar-en-el-peru-efecto-de-la-politica-o-efecto-de-la-especulacion/). Cuanto más baje el tipo de cambio, menos soles obtendrá el gobierno para financiar los proyectos socio-ambientalmente “sostenibles” que se ha comprometido aprobar.

Cabe aclarar que lo que califica como “sostenible” de dos de esos bonos es el uso de fondos obtenidos (https://cdn.www.gob.pe/uploads/document/file/2055298/Marco%20del%20Bono%20Sostenible%20de%20Per%C3%BA.pdf), no la capacidad de pagarlos: difícilmente habrá algún proyecto a financiar que tenga una vida útil de 30 años y menos de 50 años. Esto significa que probablemente las deudas generadas por dichos bonos seguirán existiendo a pesar de que los bienes y servicios financiados ya se hayan consumido y necesitado reemplazarse, deteriorando aún más la insostenibilidad de la deuda pública y el déficit fiscal (http://blog.pucp.edu.pe/blog/renzojimenez/2021/06/21/como-revertir-la-insostenibilidad-de-la-deuda-publica-y-el-deficit-fiscal/).

Por el mismo motivo, dadas condiciones de mercado prevalecientes, existe una buena oportunidad para que el gobierno recompre los bonos que emitió con vencimiento a 2121. Actualmente esos bonos cotizan con un descuento de casi 15%: eso significa que el gobierno podría recomprar a casi 850 dólares cada bono por el cual tendrá que pagar 1000 dólares a su vencimiento (precio 85.08 y rendimiento 3.81% al 29/10/2021). Por ejemplo, si lo refinanciara con un bono a 10 años en dólares pagaría menos de las ¾ partes de intereses, cada año, y todavía podría recibir vuelto. Y si lo refinanciara en euros con el bono 2033, el pago de intereses anuales sería menos de la mitad (precio 96.69 y rendimiento 1.57%), total, el riesgo cambiario ya se asumió al decidir no emitirlo en soles.