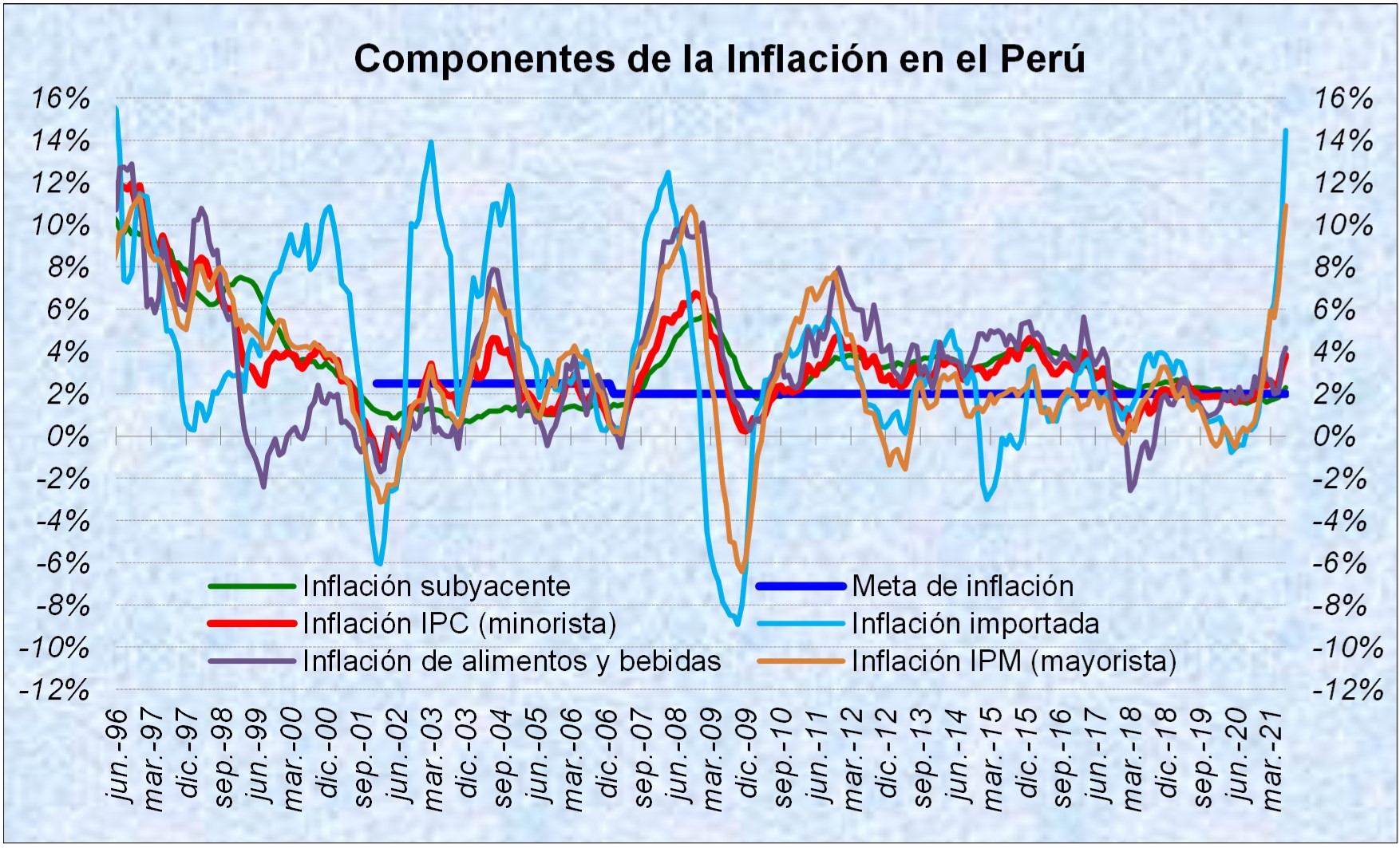

Según las propias estadísticas del banco central del Perú (el BCR), la inflación en los precios de los bienes importados que forman parte de la canasta básica familiar alcanzó la cifra récord de 14.5% anual a julio de 2021 y la inflación de los precios mayorista 10.9%. Ese nivel de inflación no se había visto desde junio y diciembre de 1996, cuando bordeó el 15.5% y el 11.4% anual respectivamente. En ese entonces la explicación se encontraba en una política monetaria que todavía se manejaba con las arcaicas metas de agregados monetarios, de modo que la inflación anual general promedio de 1996 llegó a rondar el 11.6%, en un contexto en el que la depreciación anual promedio del tipo de cambio había sido de 8.9%.

La incapacidad para mantener la estabilidad de precios con esas arcaicas herramientas llevó al BCR a implementar en 2002 una política monetaria basada en el entonces moderno esquema de metas de inflación. La idea era dejar de controlar la cantidad de dinero, pues, eso hacía inestables las tasas de interés e incrementaba la incertidumbre. El primer país del mundo que había implementado dicho esquema era Nueva Zelanda en 1989, pero a pesar de que durante los años 90 los demás países desarrollados lo empezaron a aplicar profusamente, recién en los años 2000 empezaron a hacerlo los países en desarrollo.

En el Perú la meta de inflación inicial fue fijada en un 2.5% anual, pero en 2007 se modificó la meta a un 2.0% anual. Este hito fue muy importante para la política monetaria en el Perú, pues, desde entonces la inflación meta quedó fijada en el mismo nivel que las metas de inflación implícitas y explícitas de las políticas monetarias de los principales países desarrollados: EEUU (dólar), la Unión Europea (euro) y Japón (yen). Recién desde entonces (y no antes) empezamos a tener una verdadera estabilidad monetaria en el país, un bien público que los peruanos no habían tenido antes.

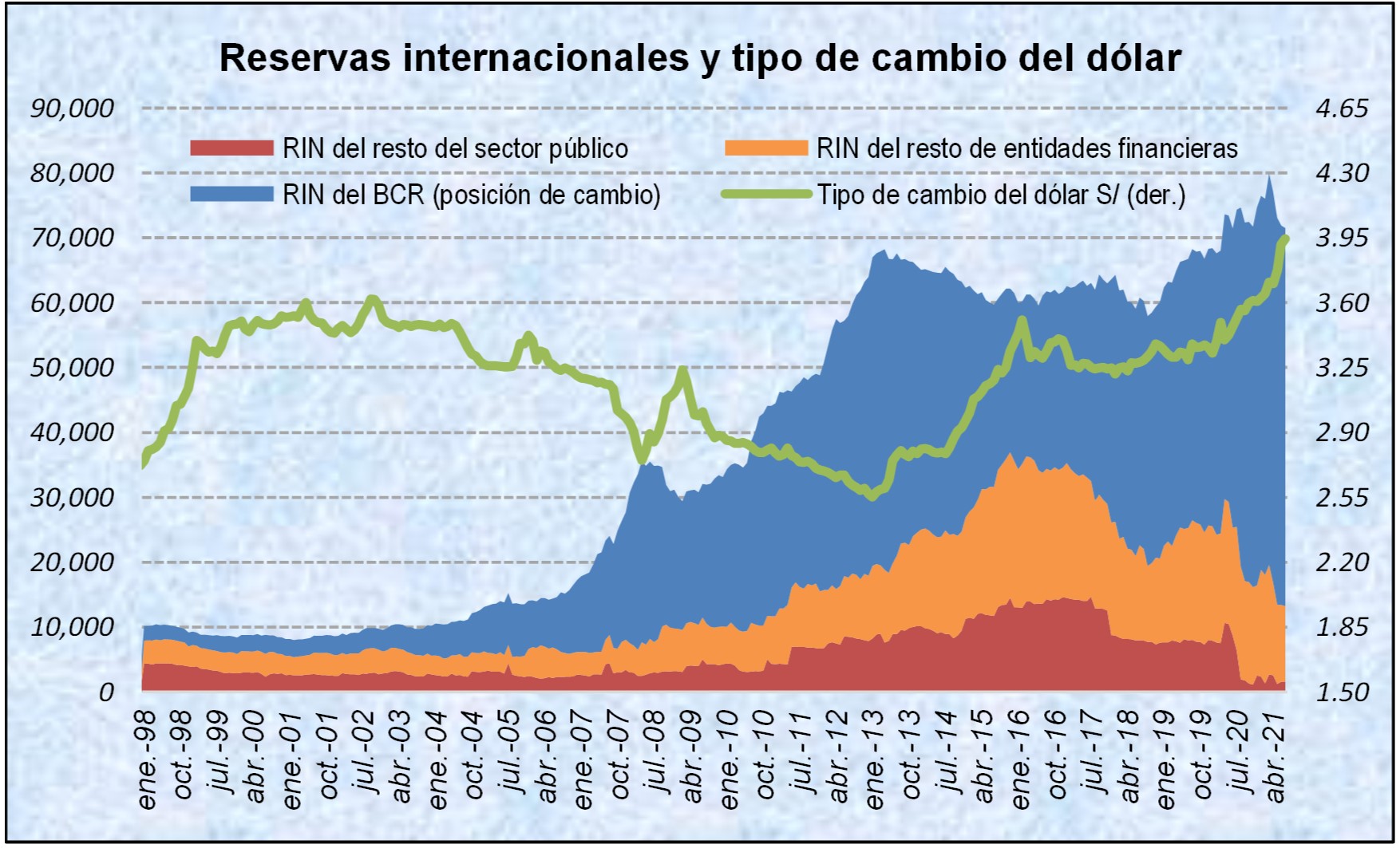

Por esa misma razón, en las dos décadas siguientes el sol no volvió a depreciarse sistemáticamente contra el dólar de los EEUU ni contra ninguna otra moneda fuerte. Por el contrario, el sol se caracterizó por ser la moneda más fuerte de la región, la que tenía mejor capacidad de reserva de valor. Así, luego de haber alcanzado un tipo de cambio promedio máximo de S/ 3.62 en setiembre de 2002, el tipo de cambio del dólar no volvió a superar esos niveles… bueno, hasta enero de 2021. ¡¿Qué pasó entonces?!

Una manera didáctica e imparcial de evaluar lo que ha pasado es observando escenarios de estrés anteriores. Nadie puede negar la gravedad de los efectos de la crisis financiera internacional originada en los EEUU en 2007, cuyo desborde al resto de países desarrollados fue contagiado a partir de 2008. En abril de 2008 el tipo de cambio promedio en el Perú había sido de S/ 2.75, pero, ante la súbita salida de capitales al exterior y la recomposición de portafolios locales generada por la aversión al riesgo y la especulación, el tipo de cambio promedio llegó a S/ 3.24 en febrero de 2009. En ese mismo periodo la posición de cambio del BCR cayó de casi US$ 27.9 mil millones hasta US$ 19.8 mil millones, es decir, el BCR vendió casi el -30% de las reservas internacionales que eran de su propiedad para moderar la presión sobre el tipo de cambio.

Otro escenario de estrés relevante fue el anuncio que hizo la Reserva Federal de los EEUU de una terminación anticipada de su híper relajamiento monetario iniciado en 2008. La presión apreciatoria del dólar frente a todas las otras monedas se generaba porque ello implicaba que había que devolver la masiva inyección de créditos en dólares baratos que habían sido utilizados para invertir también fuera de los EEUU. En abril de 2013 el tipo de cambio promedio había caído por debajo de S/ 2.60, pero ante la salida de capitales, el tipo de cambio llegó a S/ 3.51 en febrero de 2016. En ese mismo periodo, la posición de cambio del BCR cayó de US$ 49.4 mil millones a US$ 25.0 mil millones, es decir, el BCR vendió el -49% de sus reservas internacionales, nuevamente, para contener las presiones alcistas sobre el tipo de cambio.

Ambos escenarios contrastan diametralmente con el comportamiento observado del BCR frente a la crisis del coronavirus que empezó en Europa en febrero de 2020. En ese mes el tipo de cambio promedio del dólar fue de S/ 3.39. Desde entonces el tipo de cambio no hizo otra cosa que subir. En marzo de 2020 subió a S/ 3.49, mes en el cual la mayoría de países del mundo cerraron sus fronteras, pero, luego de retroceder a S/ 3.40 en abril de 2020, empezó una tendencia alcista que llevó el precio del dólar a S/ 3.61 en diciembre de 2020 y a S/ 3.71 en marzo de 2021, ¡cuando ni siquiera se había producido la primera vuelta electoral (obviamente tampoco nadie hablaba de ninguna posible fuga de capitales)!

Y, a diferencia de los escenarios de estrés anteriormente mencionados, el BCR no recurrió a importantes ventas netas de dólares en el mercado que le hagan reducir su posición de cambio para contener la presión alcista del dólar. Todo lo contrario, el BCR incrementó su posición de cambio y con ello también contribuyó a que el tipo de cambio siga subiendo: en febrero de 2020 tenía US$ 43.4 mil millones, en diciembre de 2020 US$ 58.3 mil millones y en marzo de 2021 US$ 60.3 mil millones. Es decir, el BCR adquiría más y más dólares, como si el tipo de cambio del dólar se estuviera desplomando. Solo entre febrero de 2020 y marzo de 2021 adquirió en total unos US$ 16.9 mil millones, mientras que en todo el sistema financiero la liquidez en dólares apenas había subido de US$ 38.4 mil millones a US$ 42.9 mil millones, es decir, US$ 4.5 mil millones. Y claro, cuando la oferta de algún bien no crece al mismo ritmo que su demanda en el mercado, ¡su precio sube!

Por tanto, queda evidenciado que, desde el inicio de la crisis del coronavirus, el BCR cambió su regla de intervención en el mercado cambiario. Hasta marzo de 2021 no es que el BCR no haya hecho ventas netas significativas de sus RIN propias, de su posición de cambio, sino que, por el contrario, las incrementó. Para conseguirlo, incluso la parte de las RIN que son propiedad del resto de la economía (del resto de entidades financieras y del resto del sector público) disminuyeron: en febrero de 2020 el resto de la economía tenía depositado en el BCR US$ 24.2 mil millones y en marzo de 2021 US$ 19.6 mil millones, es decir, se redujeron en US$ 4.6 mi millones. Así, el BCR no solo retiró los dólares generados por el incremento “vegetativo” de la liquidez en dólares del sistema financiero (US$ 4.5 mil millones) más parte de lo ya depositado en el BCR por las otras entidades financieras (US$ 4.6 mil millones), sino que además adquirió lo acumulado por el resto del sector público (US$ 7.8 mil millones).

Y todo esto se hizo (i) antes que se generara la crisis política del gobierno de Vizcarra, (ii) durante la crisis del gobierno de Merino y (iii) después de esos eventos, cuando asumió el gobierno Sagasti. Esto explica por qué entre febrero de 2020 y marzo de 2021 el dólar se apreció 9.4% frente al sol, mientras que la posición de cambio del BCR, en vez de reducirse, ¡aumentó +39%! ¿Para qué se acumulan reservas si no se van a utilizar cuando se necesitan?

Y lo que se ha observado entre marzo y julio de 2021 ha sido casi un poco más de lo mismo: el tipo de cambio promedio de abril fue de S/ 3.70, el de mayo S/ S/ 3.78, el de junio S/ 3.92 y el de julio S/ 3.95, es decir, el dólar se apreció 6.3% más frente al sol. Sin embargo, la posición de cambio del BCR pasó a US$ 60.2 mil millones, a US$ 59.6 mil millones, a US$ 58.5 mil millones y a US$ 58.2 mil millones. Es decir, desde abril de 2021 el BCR ha vendido apenas el -3.5% de las reservas propias que acumuló, cuando las expectativas de estabilidad monetaria ya están desmoronándose y los especuladores haciendo su “agosto”.

Paradójicamente en los medios de prensa se dice que la causa sería el ruido político generado por los resultados de la segunda vuelta. No obstante, este ruido político no ha sido mayor que el de la vacancia de un presidente ni que el de la controvertida asunción al gobierno de un presidente que tuvo que renunciar por las protestas generalizadas. Un periodo desagradable en el cual el Perú tuvo tres presidentes en menos de una semana y fue noticia internacional en todos los países.

Por tanto, la causa de la observada apreciación del dólar no es tanto el ruido político, sino la escasez relativa del dólar en una economía anormal, una economía aún bimonetaria. Antes, en 2020, igual que ahora en 2021, los términos de intercambio que enfrenta el Perú solo han seguido mejorando, llegando incluso a máximos históricos, lo que implica un creciente ingreso neto de dólares al sistema financiero. Desde junio de 2016 solo han habido 3 meses puntuales en los cuales la balanza comercial ha sido casi nula o negativa. Esto no se condice en absoluto con la “escasez” de dólares generada, lo cual podría no solo terminar revirtiendo el incompleto proceso de desdolarización financiera sino destruyendo las expectativas de estabilidad de precios, unas expectativas que tomaron más de dos décadas construir.

Cuando se hace un relato didáctico sobre el comportamiento económico del país y el tipo de cambio casi estable a lo largo de 2 décadas, es imposible modificar o fingir los resultados, porque demás está decir, los números, son tal cual, exactos. Pero cuando se tiene una visión política del tema, se tergiversa o maquilla las causas de la situación. No sé puede comparar el ruido político por la vacancia de Vizcarra y la convulsión que causó la ascensión al poder de Merino con el actual escenario de incertidumbre político, porque esta es de vida y muerte, vida para el comunismo y muerte para el sistema liberal, esa es la causa real para el alza del dólar. Sumese a eso el comportamiento del peruano pillo, especulativo y aprovechado.

Estimado Delfín: En el artículo se han añadido las cifras concretas para que todos puedan hacer sus propias verificaciones. Gracias por comentar.