Las experiencias de China y Corea del Sur con la epidemia sugieren que las cuarentenas se deberían prolongar hasta 45 días después de que las medidas de contención hayan logrado imponer un máximo al total de enfermos en cada país. Dado que los contagios llegaron después al resto de países, o que algunos de sus gobernantes se resistieron a tomar medidas más restrictivas, faltaría bastante para ver un final generalizado en las cuarentenas.

En el Perú esto implica que cualquier tipo de medidas para reactivar la economía no se podría implementar eficazmente sino hasta fines de junio, suponiendo que se llega a controlar la epidemia a inicios de mayo. Levantar la cuarentena antes, como planean algunos países, implicaría reducir el costo económico a cambio de muertes éticamente evitables. Mientras tanto se hace necesario tratar de asegurar que sobrevivan las empresas afectadas y para eso también se está recurriendo al estado; sin embargo, parece no haber una adecuada focalización.

No todos los sectores han sido afectados, ni todas las empresas enfrentan las mismas dificultades. No es lo mismo tener 100% de costos fijos que 100% de costos variables, ni es lo mismo vender al crédito y pagar al contado que vender al contado y pagar al crédito. Tampoco es lo mismo hallarse en el sector turismo que en el sector agrícola, ni ser una pequeña empresa que ser una empresa corporativa.

Para evitar que se rompa la cadena de pagos, en el Perú el gobierno creó dos fondos de garantías de créditos, uno por S/ 30,000 millones y otro por S/ 300 millones. La idea sería lograr que se les preste dinero a las empresas que tenga problemas de flujo de caja para que puedan seguir pagando sus obligaciones. En el primer caso (Reactiva Perú) el crédito se solicitaría a una entidad financiera, que se fondearía con un crédito del banco central (BCRP) garantizado por el tesoro público (MEF), previa conformidad del banco de desarrollo del estado (COFIDE). En el segundo fondo (FAE-MYPE) solo habría una garantía de crédito con menor cobertura de garantía y sin fondeo, lo que lo hará más honeroso.

Algunos analistas han criticado el diseño del primer fondo porque: (i) los créditos no tendrían una garantía fiscal del 100%, sino solo de entre 80% a 98%; (ii) nada aseguraría que la tasa de interés del 0.5% anual que cobrará el estado por los fondos será trasladado por la entidad financiera al deudor final; (iii) el monto máximo fijado por empresa sería muy bajo; y (iv) la liquidez así provista no podría ser solicitada por las empresas con problemas de solvencia. Sobre el segundo fondo, no se han oído mayores críticas, pese a que la garantía fiscal es solo del 30% al 70%, el crédito no tiene fondeo del estado y el tamaño total del fondo solo equivale a 1% del primero, cuando los créditos a las micro y pequeñas empresas en el país suman más del 12% del total de créditos bancarios.

Los que critican el diseño por no contar con un crédito con 100% de garantía fiscal señalan que ningún banco querría asumir el riesgo residual de 2% a 20%. Los que dicen que no hay una fijación de tasa de interés máxima señalan que ninguna empresa podrá acceder a la liquidez si su costo no es asequible. Y los que cuestionan que la norma no permita dar liquidez a las empresas que ya tenían dificultades de pagos dicen que, con ello, acelerarán sus quiebras.

Desde el punto de vista teórico, la economía del crédito reconoce que, en la concesión de un crédito (y la creación de una deuda), el problema no está en darlo sino en cobrarlo. Es decir, el problema no lo tendrá el deudor, sino el acreedor. Eso explica por qué existen tantos tipos de créditos: el acreedor solo concederá un crédito en las condiciones que le den la mayor certeza de que podrá cobrarlo. En cambio, si el impago estuviera garantizado al 100%, el problema de cobro se trasladaría totalmente al garante, al estado. De hecho, después de concederlo, las entidades financieras no tendrán ningún incentivo de cobrarlo, pues podrán seguir cobrando los créditos que ya habían dado.

La experiencia en el Perú con los créditos garantizados por el estado a empresas privadas ha sido claramente negativa. Por ejemplo, en el informe de la deuda pública de 2019 todavía se puede ver que el MEF tiene procesos judiciales de cobranza a empresas privadas por créditos dados hace más de 25 años, cuando el gobierno decidió asumir sus deudas externas en los años 90. Por eso, en la Ley del Sistema de Endeudamiento Público se había prohibido conceder créditos al sector privado. El riesgo moral sigue siendo muy alto. Poner en marcha un fondo de garantías fiscales mal diseñado podría convertirse en una enorme pérdida de dinero público, equivalente a casi el 33% del actual déficit de inversión en infraestructura.

A nivel mundial, el mayor riesgo que se enfrentará, luego de esta crisis internacional por el coronavirus, será el de una nueva ola de crisis fiscales. La crisis financiera internacional iniciada en EEUU en 2007 no dejó en buena situación las finanzas públicas de la mayoría de países, precisamente por los masivos planes de reactivación que, en todos los idiomas, se pidió financiar con fondos públicos. La experiencia demuestra que a nadie le conviene una crisis fiscal, salvo a los especuladores. Las crisis fiscales siempre devienen en crisis económicas, las que originan pérdida de bienestar a todos.

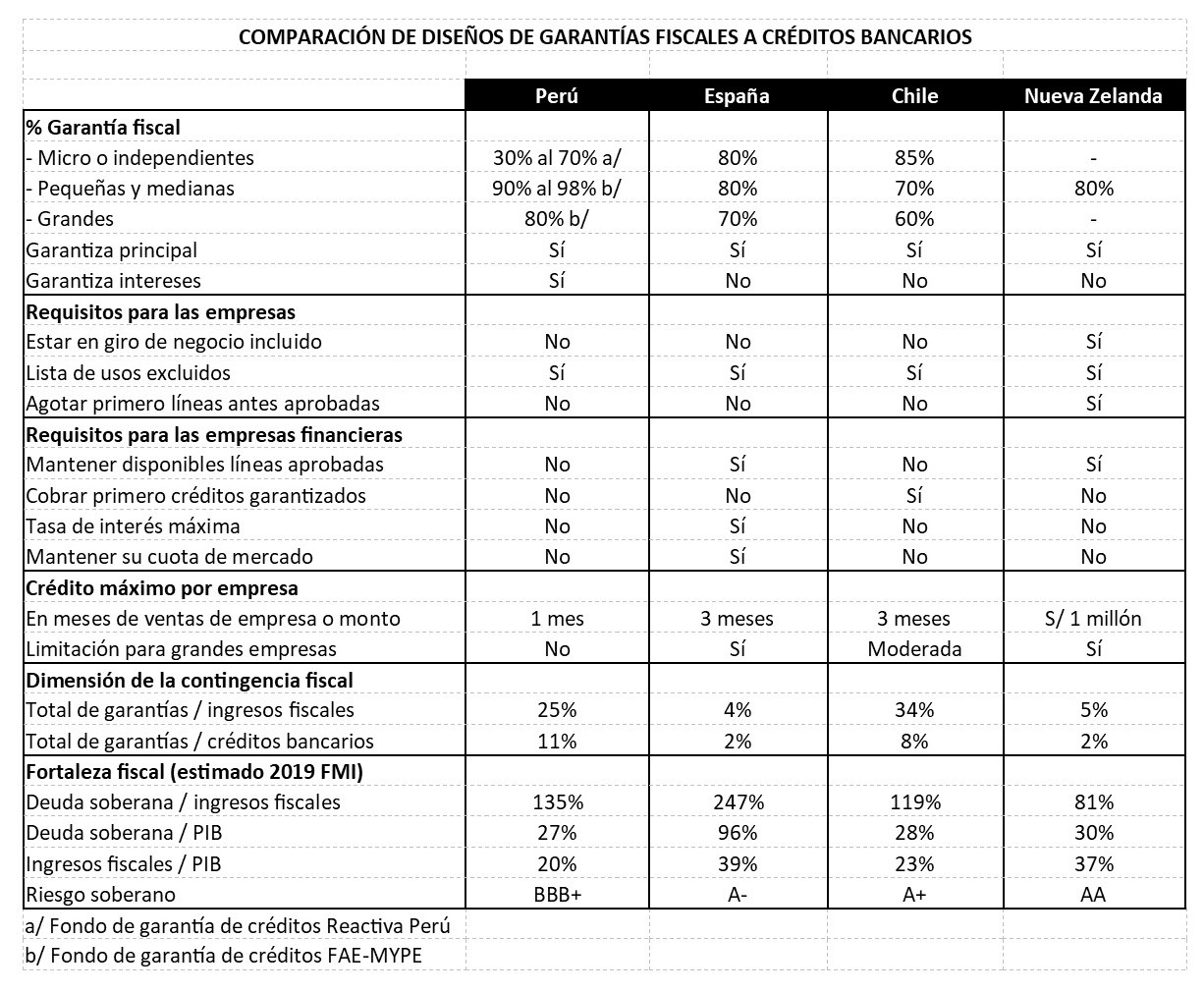

En el caso del Perú, un buen diseño de intervención crediticia por parte del estado requeriría incluir las lecciones de las experiencias anteriores. Esto implicaría priorizar el alineamiento de los incentivos de las entidades financieras con los intereses del gobierno, que son los intereses del bien común. Para contrastar la poca robustez del diseño efectuado en el Perú bastaría compararlo con el de los diseños de otros países afectados por la epidemia que tengan similar o mejor riesgo soberano. Por ejemplo, en España (A-) el total de avales fiscales para créditos equivale casi al 4% de los ingresos del gobierno, cuya deuda en 2019 fue del 247%. Otro ejemplo, en Chile (A+) la línea del fondo de garantías para créditos equivaldrá al 34% de sus ingresos del estado, cuya deuda fue del 119%. Y un tercer ejemplo sería el de Nueva Zelanda (AA), donde el esquema de garantías financieras será menor al 5.5% de los ingresos de la corona y su deuda es del 81%. En el Perú (BBB+) el fondo de garantías equivaldrá al 25% de los ingresos fiscales, pero la deuda del gobierno supera el 135% de sus ingresos.

Por ejemplo, en España (A-) el total de avales fiscales para créditos equivale casi al 4% de los ingresos del gobierno, cuya deuda en 2019 fue del 247%. Otro ejemplo, en Chile (A+) la línea del fondo de garantías para créditos equivaldrá al 34% de sus ingresos del estado, cuya deuda fue del 119%. Y un tercer ejemplo sería el de Nueva Zelanda (AA), donde el esquema de garantías financieras será menor al 5.5% de los ingresos de la corona y su deuda es del 81%. En el Perú (BBB+) el fondo de garantías equivaldrá al 25% de los ingresos fiscales, pero la deuda del gobierno supera el 135% de sus ingresos.

A simple vista, pareciera que el monto anunciado en Chile es más agresivo y que el de España y el de Nueva Zelanda que son más conservadores. No obstante, no solo importan los montos sino las capacidades de endeudamiento fiscales en juego. En Chile al gobierno le bajaron su calificación de riesgo de AA- a A+ en 2018 pues su endeudamiento ha venido subiendo desde 2009. En cambio a España se la subieron de BBB+ a A- en 2018 en la medida que su endeudamiento empezó a bajar desde 2015. Y a Nueva Zelanda se la han mantenido estable en la medida que endeudamiento se mantiene controlado desde 2011. Encambio, al Perú se ha mantenido estable desde que se le subieron la calificación de BBB a BBB+ en 2014, pero desde 2015 su endeudamiento ha venido subiendo.

Y obviamente también importa el riesgo relativo asumido por el fisco. En España las empresas pueden solicitar créditos por un monto máximo de 3 meses de sus ventas, en Chile la línea también estará disponible por un monto máximo de 3 meses de ventas y en Nueva Zelanda lo determinará la entidad financiera involucrada. En cambio, en el Perú la facilidad cubrirá máximo de 1 mes de ventas. Esto significa que, a pesar de que el esfuerzo fiscal en el Perú sea mucho más grande que el de España, en el Perú se financiaría la tercera parte a cada empresa (1 mes versus 3 meses de ventas). Algo similar ocurre respecto de Chile, con un esfuerzo fiscal solo 50% mayor, se financiará el triple a cada empresa. ¿Por qué ocurriría esto?

Una hipótesis plausible es que en el Perú el diseño de las garantías fiscales no está bien focalizado. No se estaría concentra en las micro y pequeñas empresas que, según el Ministerio de Trabajo, no solo participan en el 24% del PIB y aportan el 85% del empleo en el país, sino que son las que más liquidez requerirían porque venden al crédito a las empresas más grandes. La hipótesis se refuerza cuando se compara el tamaño del esfuerzo fiscal respecto del total de créditos: en España y Nueva Zelanda equivale a menos del 2%, en Chile a menos del 8%, pero en el Perú es casi el 11%.

Otra arista del riesgo asumido por el fisco es la cobertura. En España el aval soberano cubre como máximo 80% del principal para créditos nuevos a independientes, pequeñas y medianas empresas, 70% para empresas más grandes y 60% para las renovaciones; además, el 50% de los avales fiscales se reserva para independientes, pequeñas y medianas empresas. En Nueva Zelanda solo cubre 80% para pequeñas y medianas empresas. En Chile, la garantía del estado cubrirá como máximo de 85%, 70% y 60% según la empresa tenga ventas anuales de hasta unos S/ 3, S/ 12 y S/ 115 millones. En cambio, en el Perú con el primer fondo cubriría al 98%, 95%, 90% y 80% según el crédito sea de hasta S/ 30,000, S/ 300,000, S/ 5’000,000 y S/ 10’000,000 y con el segundo fondo cubrirá al 70%, 50% y 30% según el crédito sea de hasta S/ 30,000, S/ 60,000 o S/ 90,000. Esto evidencia otra inconsistencia en la focalización: si una pequeña empresa pide un crédito por S/ 30,001 obtendría 95% de garantía fiscal si lo tramita a través de un banco y solo 50% si lo hace a través de una microfinanciera.

¿Y cuánto del beneficio fiscal será trasladado al deudor? En España las empresas financieras están obligadas a transferir el beneficio del aval fiscal, respetando una tasa máxima fijada por el banco de desarrollo estatal (ICO) que fluctúa entre 2.3% y 4.4% para créditos de 1 a 5 años. Asimismo, para evitar comportamientos perversos de las entidades financieras, mientras no terminen de cobrar los créditos avalados por el estado, no podrán recortar las otras líneas que le hubieran aprobado al deudor. Y los solicitantes no pueden hallarse en morosidad ni en proceso concursal ni en crisis. Incluso, para no afectar la competencia bancaria, cada entidad financiera no podrá intermediar más créditos que los que tenga como cuota de mercado. Y en Nueva Zelanda se espera que los créditos sean provistos por las entidades financieras a unas tasas de interés competitivas y transparentes: el diferencial promedio entras las tasas de interés activas y pasivas ha sido de apenas 170 pb en los últimos 20 años.

En el caso de Chile, las garantías se otorgarán a través de un fondo de garantías de crédito público que administra el banco comercial del estado (Banco Estado). Dicho fondo solo atendía a las micro, pequeñas y medianas empresas con el cobro de una comisión por garantía parcial a bancos y cooperativas. No obstante, se lo modificará para que, cuando una empresa solicite este tipo de garantías, las empresas financieras estén obligadas a reprogramar todos los créditos que tengan con dicho deudor hasta que los nuevos créditos sean totalmente pagados. Así, las entidades financieras se subordinarán en favor del estado. No podrán amortizar créditos previos, ni pagar dividendos o reducir el capital, ni hacer préstamos a relacionados.

Por consiguiente, las respuestas a los cuestionamientos hechos en el Perú se pueden deducir más fácilmente: (i) los créditos con garantía fiscal no solo no deberían tener cobertura del 100%, de hecho para las empresas grandes no debería exceder el 70%; (ii) como los créditos garantizados por el primer fondo no consumirán liquidez, provisiones ni capital regulatorio a las entidades financieras, no se justifica que su tasa de interés no tenga un máximo fijado por el estado, dado el elevado diferencial existente en el Perú entre las tasas de interés; (iii) el monto máximo de crédito por empresa puede ser bajo, la paralización en los sectores afectados podría demorar 2 a 3 meses; y (iv) en ningún país las garantías fiscales apoyan empresas con problemas de solvencia. Por ejemplo, en Nueva Zelanda hay una lista de giros de negocio específicos excluidos. Por otrolado, el segundo fondo de garantías de crédito también requiere importantes ajustes, o mejor podría usarse para capitalizar temporalmente a las microfinancieras y evitar que generen una contracción crediticia por insuficiente capacidad de apalancamiento ante uneventual deterioro de cartera. Así, claramente hay un alto riesgo que el primer fondo sea consumido solo por grandes empresas, lo que no ocurrirá en otros países.

En el Perú, además, el diseño de intervención fiscal propuesto no logra alinear los intereses de las entidades financieras con los del estado. Por ejemplo, permitir que se puedan seguir cobrando créditos anteriores hace que los créditos con garantía fiscal del primer fondo queden subordinados y puedan pasar a financiar un déficit de capital de trabajo estructural o cartera pesada que no fue generado por la crisis del coronavirus. En los últimos 15 años la tasa anual de castigos por incobrables ha sido de 1.7%. La prelación de pagos debiera invertirse, para que en esos créditos garantizados las entidades financieras traten de cobrar la menor tasa de interés posible, mientras siguen cobrando los intereses de sus créditos y, al mismo tiempo, busque cobrarlos lo antes posible, ya que si no lo hicieran no podrían cobrar los suyos. Esto también aseguraría que las entidades financieras provean la liquidez a las empresas que realmente lo necesiten. Si no lo hicieran, la calidad de sus créditos anteriores les pasará una factura rápida, tanto a sus ganancias como a sus futuros dividendos, por las mayores provisiones e intereses en suspenso.

Buenisimo el articulo. Gran aporte de esta web. Un cordial saludo!

Un buen análisis que amerita opiniones de especialistas que enriquezcan no sólo las medidas económicas que está tomando en esta coyuntura, sino sobre todo el futuro desenlace de las mismas y del país en su conjunto.