Repentinamente se ha despertado un gran entusiasmo por la idea de proponer y aprobar un código de consumo en el Perú. No obstante, si tomamos en cuenta los resultados reales que han tenido algunas de las últimas iniciativas legislativas con la finalidad de proteger al consumidor, incluyendo al usuario de servicios financieros, tal vez sea prudente no entusiasmarse tanto sin antes no se toman las previsiones necesarias.

Como define la Real Academia de la Lengua, un código no es más que un conjunto de normas legales sistemáticas que debieran regular unitariamente una materia determinada. De ahí que un código civil sea un texto legal que contiene todo lo estatuido sobre el régimen jurídico aplicable a las personas, los bienes, las sucesiones, las obligaciones y los contratos. Un código penal sería el texto legal que define los delitos y las faltas con sus correspondientes penas y las responsabilidades que se le derivan. Y un código de comercio sería, evidentemente, el texto legal que regula las materias concernientes al comercio y a los comerciantes. Por tanto, un código de consumo debiera ser un texto legal que sistemáticamente regule todas las materias concernientes al consumo de bienes o uso de servicios y a las relaciones entre consumidores, usuarios, productores y proveedores, en particular, sus deberes y derechos respectivos. El que todos estén regulados por un solo código asegura, precisamente, un principio básico de justicia: el de la igualdad ante la ley.

Eso no sucede, por ejemplo, cuando a la intermediación financiera se la exime de cumplir con el Código Civil, permitiendo que la fijación de sus tasas de interés no tenga que cumplir con respetar las tasas de interés máximas establecidas. Eso no sólo afecta al consumidor sino, sobre todo, a la competencia. Esto no debería suceder con el Código de Consumo que se proponga y apruebe. Un código debiera ser para todos.

¿Qué puntos básicos debiera contener un código de consumo? En Francia, por ejemplo, las principales secciones del Código de Consumo vigente se refieren a: i) los requisitos de información a los consumidores, ii) las prácticas comerciales permitidas a los productores y proveedores, iii) las condiciones generales de los contractos, especificando la prohibición de cláusulas abusivas, iv) las obligaciones relativas a la calidad y seguridad de los productos, v) las condiciones y requisitos aceptables en los créditos a los consumidores, incluidos los de vivienda, vi) el tratamiento de las situaciones de sobreendeudamiento, vii) las normas relacionadas a las asociaciones de consumidores, y viii) la definición de un institución pública que promueva y fomente los derechos de los consumidores.

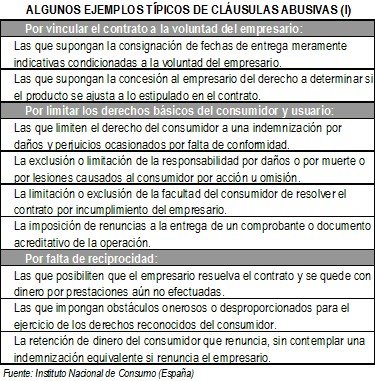

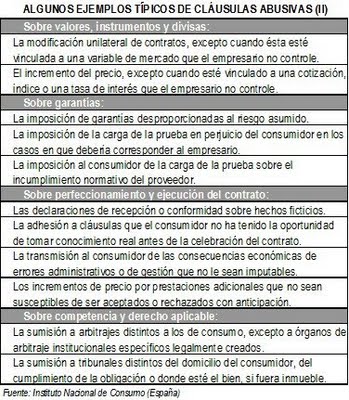

Sobre la base de lo mencionado, se puede ver que en la regulación peruana actual hay varios vacíos legales que tendrían que ser llenados por un Código de Consumo. Uno de los más importantes, y no el único, sería claramente el referido al tema de las cláusulas abusivas. Por ejemplo, en 2005 se aprobó la Ley 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros, la cual, entre otras cosas, encargó a la supervisión bancaria la identificación de cláusulas abusivas y la emisión de normas generales que prohíban su inclusión en contratos futuros.

Sin embargo, en lugar de brindar una mayor protección al consumidor, e ignorando todo lo avanzado en el DL 716 Ley de Protección al Consumidor, tal vez a falta de una mayor experiencia en un tema que no es de su especialidad, la supervisión bancaria emitió un reglamento, el Reglamento de Transparencia de Información en la Contratación con Usuarios del Sistema Financiero, que terminó, entre otras cosas, legalizando varias prácticas y cláusulas abusivas, en lugar de terminar identificándolas y prohibiéndolas, como era el mandato que tenía.

¿Qué son las cláusulas abusivas? ¿Es posible caracterizarlas específicamente? Esta tarea ya se ha hecho en varios países que han avanzado más en materia de protección al consumidor. Un claro y loable ejemplo es el caso de la Comunidad Económica Europea que en 1993 emitió una regulación específica al respecto, la Directiva 93/13/CEE, con la finalidad central de evitar distorsiones, estimular la competencia en los mercados y proteger los intereses económicos del ciudadano en su papel de consumidor contra el abuso de poder de los productores o proveedores.

Según dicha norma, las cláusulas contractuales que no se hayan negociado individualmente se considerarán abusivas si, pese a las exigencias de la buena fe, causan, en detrimento del consumidor, un desequilibrio importante entre los derechos y obligaciones de las partes que se derivan del contrato. Y una cláusula no se ha negociado individualmente si ha sido redactada previamente y el consumidor no ha podido influir sobre su contenido, lo cual evidentemente incluye a todos los contratos de adhesión (esos contratos que se imprimen como si fueran panfletos y al cliente le piden firmar que ya lo ha leído).

Más aún, la normativa europea va más allá y establece que, no sólo el productor o proveedor asume la carga de la prueba si adujera que las cláusulas contractuales se han negociado individual, sino que, en el hipotético caso de de redacción dudosa, siempre prevalece la interpretación más favorable para el consumidor.

Es decir, si en el Perú, se adoptara dicho estándar, no sólo deberían ser nulas de pleno derecho las cláusulas abusivas, y los jueces deberían de tenerlas por no puestas, sino que los notarios y los registradores no deberían autorizar ni inscribir aquellos contratos o negocios que pretendan su inclusión.

Seguramente los cabildeos para influir en la redacción del Código de Consumo ya estarán a la orden del día, pero ojalá prime la independencia, la imparcialidad, el profesionalismo y los valores éticos que se necesitan para tamaña empresa.

Al igual que en el tema de la supervisión financiera, en el tema de consumo hay muchas instituciones y leyes que se solapan con vacíos y lagunas regulatorias que son muy bien arbitradas en los mercados. El consenso internacional para evitar esto son los modelos de regulación centralizada: un solo regulador y una sola regulación dedicada al consumidor en todos los mercados de bienes y servicios. Después de todo el consumidor (o usuario) es el actor más importante, y vulneable, en toda ‘economía de mercado’… ¿o no?

Me parece muy importante el artículo sobre el código de consumo y las cláusulas abusivas.

Los consumidores en nuestro país, no tienen derechos de real aplicación en lo relativo al consumo y las cláusulas abusivas. Un ejemplo de ello tenemos los reclamos con las Financieras y/o grandes centros comerciales, quienes modifican a su parecer los intereses que deben pagar los consumidores; o que crean artificiosamente "tasas" o "intereses castigo" absolutamente onerosos e injustos como el del "pago rotativo" mediante el cual al "deudor" se le carga intereses hasta el 98% por cuotas futuras a las que aún no les corresponde pagar. Con ello, por demorarse en pagar una cuota por uno o dos meses, se le "castiga" "cargándole" intereses hasta el 98% por las restantes cuotas a futuro que en forma normal no le correspondería pagar.

¿Las comisiones que se aplican a los créditos serán reducidas y ordenadas…?

http://e.elcomercio.pe/101/…

Ver para creer, dicen…

Hola todos:

El domingo acaba de ser publicado el anteproyecto del Código de Consumo, el cual estará disponible durante 15 días para aportes o sugerencias por correo electrónico.

Se puede ver el documento aquí en el siguiente enlace: http://www.presidencia.gob….