En la mayoría de países del mundo, los bancos centrales cada vez más se preocupan por lo que denominan estabilidad financiera, y no les falta razón. Una situación de estabilidad financiera podría definirse como aquella en la que el sistema monetario y financiero opera de forma fluída y eficiente. Esto debería suponer que, sin mayores sobresaltos, el banco central pueda transmitir los efectos de su política monetaria y que los intermediarios financieros puedan distribuir entre los sectores deficitarios de manera eficiente los recursos que reciben de los sectores superavitarios y, a la vez, puedan atender con normalidad los servicios financieros que proveen al sistema en su conjunto.

En el Perú, la principal fuente de inestabilidad financiera es la dolarización financiera, la cual introduce distorsiones muy importantes como las producidas por el riesgo crediticio derivado del riesgo cambiario (RCDRC). Como se sabe, este riesgo representa la concentración del riesgo crediticio en un solo factor de riesgo no diversificable: los efectos súbitos de la variación del tipo de cambio sobre la capacidad de pago de todos los deudores y emisores en una moneda extranjera en la que no reciben sus ingresos de manera calzada y sostenible. Más aún, esta vulnerabilidad se ve agravada por el mecanismo del acelerador cambiario, el cual afecta la disposición y eficiencia de los intermediarios financieros para distribuir y redistribuir los diversos recursos que reciben.

Una apreciación neta de inflación produce una reducción del valor real de las deudas pactadas en dólares porque el dólar sube a un ritmo menor (o inclusive baja) que al ritmo al cual suben todos los otros precios de la economía. Asimismo una apreciación neta produce “aumentos” en el valor de los activos (con lo cual “mejora” la capacidad para otorgar garantías) y en el nivel del poder adquisitivo (con lo cual se “incrementan” los sujetos de crédito), medidos en dólares. Esto evidentemente mejora las expectativas y la credibilidad de los agentes financieros que “piensan en dólares” sobre el crecimiento futuro de la economía.

En cambio, cuando el proceso anterior se revierte y se produce una depreciación neta (o sea, el tipo de cambio sube más que todos los otros precios de la economía), se revierten tanto el efecto riqueza como el efecto ingreso indicados. Esto no sólo deteriora la calidad de los créditos en dólares ya otorgados y, al mismo tiempo, impulsa un deterioro en el valor de las garantías medidas en términos de dólares, sino que reduce (¿destruye?) el universo de los “sujetos de crédito” antes percibidos por los intermediarios financieros. De este modo, se revierten las expectativas optimistas de los agentes financieros sobre el crecimiento futuro y, por tanto, al generalizarse el pesimismo, se produce una contracción del ciclo financiero, independiente de la postura de la política monetaria.

Por esta razón es necesario establecer medidas de regulación financiera y no sólo de supervisión bancaria: el problema es sistémico, de miopía de la gran mayoría de agentes del mercado (en especial de los intermediarios financieros) y afecta la política monetaria. Como se sabe, la política monetaria trata acerca de la forma como la autoridad monetaria busca afectar el funcionamiento de las instituciones y mercados financieros para conseguir determinados efectos sobre el sistema económico. Así, la política monetaria se transmite al resto de la economía a través de diferentes mecanismos de transmisión (como la tasa de interés, el crédito bancario, el precio de los activos y las expectativas, entre otros). Sin embargo, los efectos de la mayoría de estos mecanismos tradicionales históricamente se han visto dominados por el RCDRC y por el acelerador cambiario en economías con alta dolarización financiera.

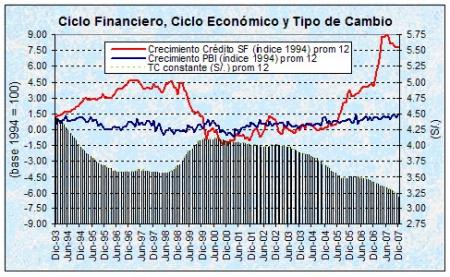

Así, los ciclos financieros pueden llegar a tener vida propia, independiente del ciclo económico e independiente de la postura de política monetaria. Por ejemplo, entre 1993 y 2005 se puede llegar a observar entre cuatro y cinco mini ciclos económicos que no sólo casi no guardan relación con los ciclos financieros, sino que tampoco responden de la manera tradicional a la evolución del tipo de cambio. En cambio, el ciclo financiero sí responde notablemente a la evolución del tipo de cambio constante, variable que no siempre ha podido ser controlada por la autoridad monetaria, y cuya variación positiva o negativa produce depreciaciones o apreciaciones netas de la inflación.

De hecho cabe cuestionarse si la imposibilidad de haber sostenido ciclos de expansión económica más largos y crecientes en el pasado no se debió precisamente a la falta de estabilidad financiera producto de la alta dolarización (aunque también a otros problemas de arquitectura financiera), evitado así sentar bases para un crecimiento económico más sostenible y menos volátil. Han trascurrido 14 años, y todo sigue más o menos igual: se vuelve a observar los bruscos efectos del acelerador cambiario en el desempeño del ciclo financiero. Esto “esta vez” viene ayudando a prolongar más el actual inédito crecimiento económico, pero… ¿volveremos a oscilar entre la expansión y la contracción exageradas cuando el favorable (¿aleatorio?) escenario internacional se acabe? ¿volveremos a reincidir en los mismos errores del pasado?

Fuente: Jiménez-Sotelo R. (2005). Ciclo financiero y acelerador cambiario en una economía con alta dolarización financiera: Estimación de la sensibilidad de los indicadores de mora crediticia ante choques sobre el tipo de cambio. Lima: Corporación Financiera de Desarrollo. https://mpra.ub.uni-muenchen.de/75753/