Viendo el resultado alcanzado con la creación e implementación del euro en la Unión Europea, no es difícil visionar el éxito que representaría para muchos países de Latinoamérica la creación de una única moneda regional. Después de todo, los latinoamericanos comparten apenas dos idiomas, el castellano y el portugués, y una cultura muy parecida, en contraste con las múltiples diferencias de los países de Europa, la mayoría de los cuales, además, se enfrentaron entre sí en las dos guerras mundiales.

No obstante, para que cualquier proyecto sea factible, antes tendrían que haberse alcanzado unas mínimas condiciones previas. Así, la respuesta a la interrogante sobre la factibilidad de tener una sola moneda en realidad requiere revisar si existen las condiciones adecuadas para ello o, caso contrario, qué tanto faltaría hacer para alcanzar dichas condiciones. Para el caso del euro, por ejemplo, alcanzar las condiciones adecuadas requirió de mucho esfuerzo, perseverancia y tiempo.

Por consiguiente, ¿cuáles serían esas condiciones previas mínimas para crear una única moneda regional en Latinoamérica? Sin duda, la respuesta a esta pregunta daría para más de una tesis universitaria completa, por lo que, en aras de la sencillez, en las siguientes líneas se trata de esbozar una respuesta, lo más escuetamente posible.

Para empezar, si prescindimos del tiempo que tome alcanzar las condiciones adecuadas, lo primero que habría que tener en cuenta es que la implementación de una moneda regional requeriría de la formulación de una política monetaria independiente de la política fiscal implementada en los países involucrados. Además, el objetivo de esa política monetaria independiente tendría que estar centrado en la estabilidad de precios de toda la región, es decir, en una baja y estable tasa de inflación de precios en todos los países involucrados.

No obstante, hoy uno de los principales problemas que tienen los países más interesados políticamente en este proyecto, como lo han declarado recientemente los presidentes de Argentina y Brasil, es que estos países tienen políticas monetarias muy diferentes y ninguna está realmente centrada en la estabilidad de precios.

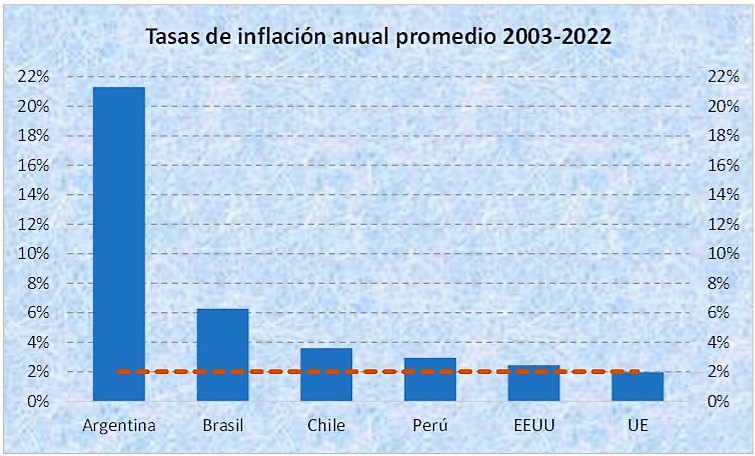

En el caso de Brasil, se supone que anunció la adopción de un régimen de metas de inflación en 1999, pero desde entonces no solo no ha cumplido su meta sistemáticamente, sino que la ha ido moviendo dentro de unos niveles que exceden las metas de inflación de las economías más desarrolladas (ver https://www.bcb.gov.br/en/monetarypolicy/Inflationtargeting). Así, la inflación brasileña ha estado muy por encima del 2% anual que es la tasa en torno a la cual se han hallado las de los países desarrollados, al menos desde inicios de los años 90.

El resultado brasileño entonces no ha sido precisamente uno de baja y estable inflación, lo que también ha llevado también a una sistemática y volátil depreciación del tipo de cambio del real contra el dólar. Por ejemplo, entre 2012 y 2022 la tasa de inflación promedio osciló entre 2% y casi 12% anual (https://datosmacro.expansion.com/ipc-paises/brasil). Eso conllevó a que el tipo de cambio promedio del dólar pasara de 2.3 reales a más de 6.0 en el mismo periodo de tiempo (https://datosmacro.expansion.com/divisas/brasil). Lógicamente, este tipo de tendencias de depreciación sistemática no se observan entre monedas verdaderamente comprometidas con la estabilidad monetaria.

En el caso de Argentina, el asunto ha sido peor. Aunque el banco central dice haber utilizado una meta de agregados monetarios hasta 2016 y afirma tener un régimen de metas de inflación fortalecido desde 2018, con la fijación de metas decrecientes desde un 17% en 2019 hasta un 5% en 2022, la realidad ha mostrado que el país está lejos de lograr una estabilidad de precios (https://www.bcra.gob.ar/noticias/fortalecimiento_regimen_metas_inflacion.asp).

A falta de cifras confiables, se estima que la tasa de inflación en Argentina no solo no decreció, conforme a lo ofrecido, sino que se aceleró. De hecho la tasa de inflación anual de 2022 habría cerrado casi en torno al 100% anual (https://datosmacro.expansion.com/ipc-paises/argentina). Eso también llevó a que el tipo de cambio cerrara casi en 90 pesos en 2022, luego de haber estado en menos de 6 pesos en 2012 (https://datosmacro.expansion.com/divisas/argentina).

Y un descontrol tan grande de la inflación refleja que, evidentemente, no hay una política monetaria independiente de la política fiscal. De hecho, las persistentes y trasnochadas propuestas de dolarización total en Argentina, en el fondo, también buscan una política monetaria independiente de la política fiscal, pero sin transparentar lo que ello realmente implica. Como en los casos de Ecuador, El Salvador o Panamá, la política monetaria estaría a cargo de EEUU, el país beneficiario de todos los casos de dolarización.

Como se sabe, la política monetaria de cualquier país son las orientaciones y directrices que utiliza su estado para, ajustando la oferta de dinero de una economía como variable de control, conjugar la estabilización de la inflación y la del producto (Mathai 2009, p. 46). De hecho, en un entorno caracterizado por la libre movilidad de capitales y la sustituibilidad entre activos denominados en diferentes divisas, las políticas monetaria y cambiaria no son sino las dos caras de una misma moneda (Viñals, 1999, p. 30).

Por tanto, los primeros factores que requerirían alcanzar Argentina y Brasil para tener una misma moneda, como políticas monetarias independientes, similares y con un objetivo centrado en la estabilidad de precios, no se tienen. Cuando no se tienen esas condiciones, el resultado práctico de querer introducir una nueva moneda sería que no se podría “fijar” un tipo de cambio de las monedas que van a ser absorbidas por la nueva moneda regional. Y proponer no absorberlas sería un despropósito como objetivo, pues al final solo añadiría más ruido cambiario y más burocracia, si acaso no también oportunidades de corrupción.

Entonces implementar una política monetaria independiente para una nueva moneda regional implicaría primero haber tenido que acabar con la dominancia fiscal y darle a la política monetaria una autonomía para que realmente controle la inflación. Obviamente esto implica no estar moviendo la meta de inflación cada año en función de las necesidades fiscales, pues ello introduce más incertidumbre e ineficiencias, como la historia demuestra que ocurre.

¿Significa esto que no sería factible lograr una política monetaria independiente centrada en una estabilidad de precios en Latinoamérica, acorde con la de los países más desarrollados? No, pues Chile y Perú son dos casos de éxito latinoamericano en materia de estabilidad monetaria, inclusive a pesar de que en el caso peruano no ha habido una real voluntad política para dar el paso final de eliminar definitivamente la dolarización parcial, la que se mantiene como un factor de vulnerabilidad financiera e ineficiencia económica innecesario.

Obviamente hoy otra cantidad grande de detalles no menores a discutir previamente, como el de la integración comercial, por mencionar solo uno, pero el análisis simplista anterior da una idea del tamaño del esfuerzo y la perseverancia previos. Para hacerse una idea, en el caso de la Unión Europea, el proceso de convergencia para conseguir las condiciones adecuadas llevó entre tres y cuatro décadas. Hoy el camino ya no es tan desconocido, por lo que, si realmente hubiera voluntad política, un camino análogo se podría recorrer en mucho menor tiempo.