Sin duda, el abaratamiento de la tecnología ha facilitado la masificación del acceso a internet y a las redes sociales. Sin embargo, se observa una creciente des-información sobre muchos temas, especialmente ideológicos, aunque también sobre asuntos más concretos como los de los sistemas de pensiones. Por ello, cada vez hay más bulos, es decir, noticias falsas con algún interés o motivación. Y es que muchas de esas noticias falsas buscan generar expectativas e inducir a tomas de decisiones equivocadas para la gran mayoría de la población.

El primer sistema de pensiones del mundo se creó hace más de 100 años. El objetivo inicial era evitar la pérdida de bienestar de las personas que, cada vez, en mayor proporción, vivían lo suficiente como para envejer y ya no poder trabajar. El aumento de la expectativa de vida y la obvia menor capacidad para trabajar de los ancianos amenzaban con convertirse en una nueva fuente de malestar social. Por ello, en Alemania se creó el primer sistema de seguridad social en 1884, como un programa de indemnización a los trabajadores.

En los siguientes años, los demás países fueron creando sus propios sistemas de seguridad social, no solo para indemnizar a los trabajadores cesantes, sino para darles una prestación por salud e incluso por desempleo. Al final de cuentas, no solo era una forma de promover el bienestar social, sino una opción clara del capitalismo para contener el avance de opciones de solución más radicales vinculadas al comunismo.

¿Cómo se financian los sistemas de pensiones? Igual que los sistemas de salud y de desempleo, con aportes de los trabajadores. Y si los aportes previsionales fueran insuficientes, habría que recalibrar el sistema o incrementar los impuestos. Y es que del mismo cuero salen todas las correas: no hay dinero gratis. Por eso, sorprende la corriente de opinión que busca desmontar los sistemas de pensiones en el Perú. Una cosa es que funcionen mal, pero otra cosa es buscar que no existan: ¡hay que arreglarlos o el remedio será peor que la enfermedad!

En el caso del sistema privado de pensiones (el de las AFP), la devolución parcial de aportes significa que la cuenta individual del afiliado se reduce por exactamente el mismo monto de lo devuelto. Por ejemplo, si a los afiliados le devuelven hoy el 20% de lo que tienen ahorrado en sus cuentas, sus respectivas pensiones potenciales a futuro también se reducen en 20%, a menos que en el futuro ahorre más. Si bien en 2019 la pensión promedio era de S/ 1,100 mensuales, la dispersión de esas pensiones era muy amplia, ya que, al ser un sistema egoísta, las pensiones dependen de lo que cada quien haya aportado más su rentabilidad acumulada. Por ello, no hay pensión mínima ni pensión máxima: el rico se jubila rico y el pobre se jubila pobre, pero ambos se jubilan.

En el caso del sistema público de pensiones (el de la ONP), no existe posibilidad sostenible de devolución de aportes, pues, el sistema es solidario. Esto significa que nadie aporta para su propia pensión: los que trabajan hoy aportan solidariamente para la pensión de los que trabajaron ayer y cuando se jubilen lo harán con lo que solidariamente aporten los trabajadores de mañana. Esas pensiones están sujetas al cumpliento de dos condiciones mínimas: (i) años de aporte, y (ii) edad de jubilación. Hoy los años de aporte mínimos son de 20 años y la edad mínima de 65 años. Y el monto de las pensiones está, dentro de un máximo y un mínimo, en función a: (i) los años de aporte, y (ii) los montos de aporte. El que aporta más por más tiempo, obtiene una pensión mayor. Hoy el máximo es de S/ 893 y el mínimo de S/ 500. Si los años mínimos de aporte se redujeran, la pensión mínima también lo tendría que hacer.

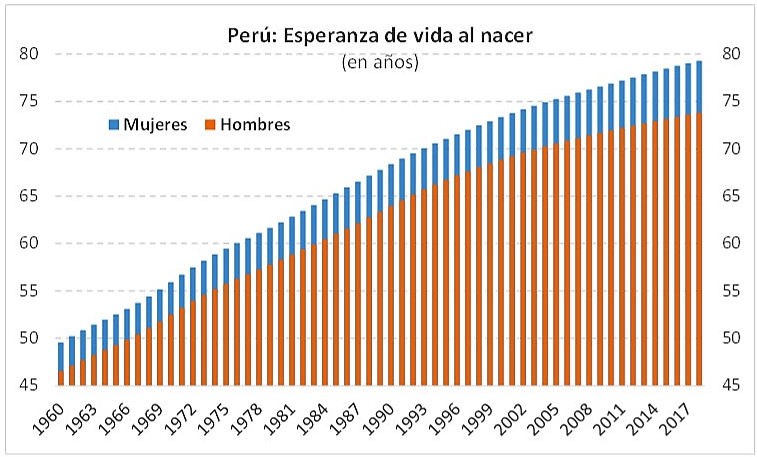

Por otro lado, el aumento en la esperanza de vida en el Perú debería seguir siendo un signo de mayor bienestar, no un motivo de futuro descontento social: a principios de la década de 1960 la gente vivía en promedio hasta los 48 años, a principios de los año 1980 vivía hasta los 60 años, a principios de los años 2000 vivía hasta los 71 años y en 2018 ya vivía hasta los 77 años. No hay evidencia de que la pandemia del coronavirus vaya a reducir la expectativa de vida de los sobrevivientes como para cambiar esta tendencia. Más bien, los deudos de los que no la sobrevivan hoy se quedan menos mal con un sistema de pensiones que sin ninguno. Ambos sistemas de pensiones cuentan con pensiones de sobrevivencia.

Por otro lado, el aumento en la esperanza de vida en el Perú debería seguir siendo un signo de mayor bienestar, no un motivo de futuro descontento social: a principios de la década de 1960 la gente vivía en promedio hasta los 48 años, a principios de los año 1980 vivía hasta los 60 años, a principios de los años 2000 vivía hasta los 71 años y en 2018 ya vivía hasta los 77 años. No hay evidencia de que la pandemia del coronavirus vaya a reducir la expectativa de vida de los sobrevivientes como para cambiar esta tendencia. Más bien, los deudos de los que no la sobrevivan hoy se quedan menos mal con un sistema de pensiones que sin ninguno. Ambos sistemas de pensiones cuentan con pensiones de sobrevivencia.

No obstante, el creciente aumento de la esperanza de vida obviamente significa que la gente debería preocuparse cada vez más por su vejez, incluso si no llega a vivir lo suficiente. ¡¿Cómo vamos a vivir una vez que dejemos de trabajar?! ¡¿Cómo van a (sobre)vivir los deudos que dependen económicamente de los que no vivamos lo suficiente?! Realizar una devolución de aportes pensionarios significa aceptar pan para hoy y mucho más hambre para mañana, precisamente cuando menos capacidad para generar ingresos y más enfermedades tengamos.

Confiarse en futuros mayores subsidios del estado, como los de llamada Pensión 65, no es realista. Las finanzas públicas en el futuro del Perú estarán mucho peor de lo que nos han venido contando los expertos de los últimos años. Eso significa que en vez de recibir apoyo del estado, habrá que dárselo. Otra vez: los sistemas de pensiones pueden ser deficientes o incluso malos, pero eso significa que hay que arreglarlos, no que hay que destruirlos.

PD: Quien desee verificar si cumple los requisitos para jubilarse en el sistema público y simular cuánto sería su pensión, puede acceder aquí https://zonasegura.onp.gob.pe/ONP.PortalONP.Web/quiero_pension/simular_jubilacion.

Mi estimado Renzo. Estoy de acuerdo con el contenido de tu artículo sobre este tema, pero tanto la ONP como las AFP deben entrar en un riguroso proceso de reforma y re estructuración para garantizar un mejor futuro pensionario a los aportantes cuando estos ya no puedan estar en condiciones de continuar laborando.