Cuando el sistema privado de pensiones fue diseñado, el centro de su promesa de éxito se basaba en una rentabilidad real, es decir, una rentabilidad que asegurara más capacidad adquisitiva al ahorro forzoso de sus afiliados, sea cual fuera la inflación. Por ello, cuando se copió, y se impuso, se estableció que “las inversiones […] deben generar una rentabilidad mínima, que es determinada por los reglamentos” (artículo 23º del Decreto Ley 25897), la que incluso debía garantizarse con los recursos propios de las AFP. No sonaba mal.

Pero ese requisito de rentabilidad mínima fue progresivamente relativizado en las normas, e incluso pervertido. Hoy se refiere al promedio de rentabilidad histórica obtenida por los propios fondos de pensiones, incluso descontándole una banda de volatilidad muy laxa, lo que al final ni siquiera induce a las propias administradoras a intentar superarse a sí mismas. Y esto, la forma como se pervirtió la definición de generar una rentabilidad mínima, no ha hecho sino profundizar el incentivo de colusión tácita ya existente en cualquier oligopolio.

Como se sabe, en un mercado oligopólico, los “jugadores” son conscientes de su mutua interdependencia. Si uno hiciera algo diferente, los otros reaccionarían, lo que a su vez tendría efecto sobre el que empezó. Así, si un “jugador” bajara sus comisiones para ganar cuota de mercado, los otros tendrían que bajar las suyas para no perder a sus clientes, con lo cual, al final todos mantendrían su parte del mercado, pero todos perderían parte de sus ingresos actuales. Previendo este escenario, por tanto, nadie baja sus comisiones, el “juego” se repite y el resultado es el mismo que si hubiera un acuerdo de fijación de precios explícito.

Y, con la fijación regulatoria de una rentabilidad mínima referida al promedio histórico obtenido por las propias AFP, se obtiene un resultado análogo. Por ejemplo, si un “jugador” implementara una estrategia diferente para aumentar la rentabilidad de sus fondos de pensiones, ex ante, por más buena estrategia que sea, no podría asegurar que efectivamente va a tener éxito. Para simplificar, primero, tendría que ocurrir que se cumpla el escenario que preveía iba a ocurrir (por ejemplo, que salga el sol) y, segundo, ya tendría que haber implementado para entonces la mejor estrategia posible para aprovechar ese escenario (¡que ya esté en la playa!).

Y, con la fijación regulatoria de una rentabilidad mínima referida al promedio histórico obtenido por las propias AFP, se obtiene un resultado análogo. Por ejemplo, si un “jugador” implementara una estrategia diferente para aumentar la rentabilidad de sus fondos de pensiones, ex ante, por más buena estrategia que sea, no podría asegurar que efectivamente va a tener éxito. Para simplificar, primero, tendría que ocurrir que se cumpla el escenario que preveía iba a ocurrir (por ejemplo, que salga el sol) y, segundo, ya tendría que haber implementado para entonces la mejor estrategia posible para aprovechar ese escenario (¡que ya esté en la playa!).

Si ese “jugador” tuviera éxito, recién después podría “mostrar” las mejores rentabilidades obtenidas para sus clientes (¡fotos estupendas!), lo que en ese futuro recién podría aprovecharlo para atraer a más clientes. Pero ¿y si esa AFP no consigue mejores rentabilidades que las otras? Podría haber tenido la mejor estrategia, pero ocurrió un escenario poco probable (¡llovió en verano!). Sin embargo, esa “competitiva” AFP podría ser penalizada. ¿Por qué? Por no imitar el promedio de lo que hizo el resto (quedándose en casa haciendo fotos aburridas, ¡pese a ser verano!).

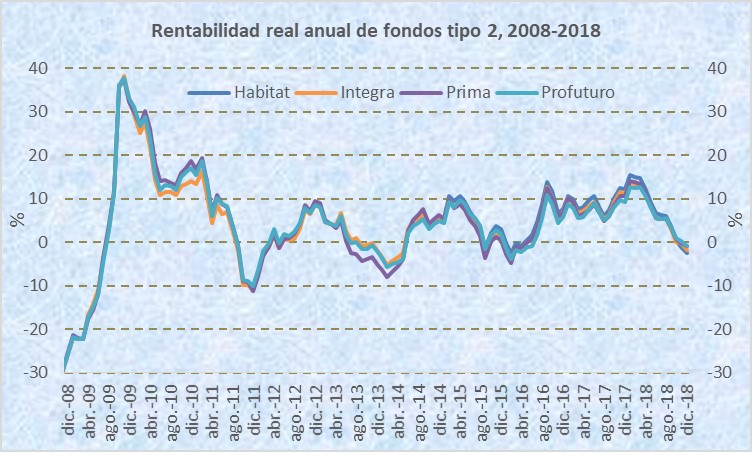

Es decir, en el sistema privado de pensiones peruano, el premio para la AFP que busque más rentabilidad para sus afiliados es la posibilidad de quitarle algunos clientes a sus competidores, pero sabiendo que en conjunto el oligopolio no va a ganar menos (juego de suma negativa). En cambio, el castigo por fallar en superar la rentabilidad de los demás implicar perder parte de su patrimonio (una estrategia dominada). ¿Qué “jugadores” podrían querer atreverse a buscar un “equilibrio” diferente? Claramente, ninguno. Por eso, todas las administradoras arrojan los mismos resultados casi milimétricamente.

Por tanto, el objetivo actual de las administradoras ya no es alcanzar una mínima rentabilidad real positiva para el afiliado, como prometía la ley, sino asegurarse en obtener la misma rentabilidad que los demás, independientemente de que sea buena o mala para el afiliado. Este entorno perverso debe ser cambiado, para centrarse otra vez en el interés de los afiliados: una rentabilidad real positiva, ¡y neta de comisiones! Se necesita una efectiva competencia, no un oligopolio de comisiones y de rentabilidades.

Interesante artículo las AFP, SE han convertido en un juego de POKER, que si pierdes no hay problemas para sus accionistas, porque los que pierden somos los afiliados.