Lo primero que debería hacer alguien que toma conocimiento de la intervención de una entidad financiera por parte de su supervisor a cargo es mantener la calma e informarse solo de fuentes confiables. En ningún caso, hacer caso de rumores o noticias provenientes de fuentes que no tienen autoridad para opinar sobre un tema en el que no son expertos. No importa de qué país se trate, siempre el supervisor emitirá un comunicado de prensa sobre lo que pasará y lo que deberán esperar, o no, los clientes de dicha entidad.

Los clientes que hayan recibido créditos de la entidad financiera intervenida, y los sigan debiendo, deberían seguir pagando sus deudas con el mismo calendario y las mismas condiciones en las que originalmente fueron pactadas. Nunca habrá un cambio unilateral de cronograma o condiciones financieras.

No obstante, por experiencias pasadas, los clientes deudores deben poner especial cuidado para no atrasarse en el pago, ya que los morosos serán inmediatamente reportados a las centrales de riesgo y después, cuando se pongan al día, a veces no será tan fácil que se les retire de allí, debido a los cambios de personal y de sistemas en la entidad financiera intervenida. No importa si se trata de una tarjeta de crédito, un crédito hipotecario, un pagaré para capital de trabajo, un arrendamiento financiero u otra modalidad de crédito.

Asimismo, los clientes que hayan hecho depósitos en la referida entidad financiera, y aún no los hayan retirado, en principio tendrán dos alternativas a seguir. La primera alternativa será para aquellos que, en conjunto todas sus cuentas por persona, no superen el monto máximo de la cobertura del seguro de depósitos al que haya estado afiliado la entidad financiera intervenida. Por ejemplo, en el Perú esa cobertura máxima es igual para bancos, financieras y cajas, la cual ascendía a S/ 121,500 hasta agosto de 2024 y está a cargo del Fondo de Seguro de Depósito (ver https://fsd.org.pe/).

En ese caso, en el transcurso unos muy pocos días, los clientes serán derivados a otra entidad financiera para retirar sus fondos, según lo publicará oportunamente el supervisor (ver https://www.sbs.gob.pe/). Obviamente esa otra entidad financiera tratará de captar los depósitos de ese nuevo cliente con condiciones que pueden, o no, ser distintas. Si el cliente acepta, acepta, si no, no pasa nada. No importa si se trata de una cuenta corriente, una cuenta de ahorro, un depósito a plazo, una cuenta por compensación de tiempo de servicios u otra modalidad de depósito equivalente.

La segunda alternativa será para aquellos que, en conjunto todas sus cuentas por persona, superen el monto máximo de la cobertura del seguro de depósitos respectivo. En ese caso, por la parte que supera dicha cobertura, los clientes deberán esperar a la liquidación de la entidad financiera para poder cobrar. Esto implica que deberán esperar a que se cobren todas las acreencias y se vendan todos los demás activos que tenía la entidad intervenida. En el caso del Perú, el supervisor bancario ha comunicado que todos los clientes que tenían ahorros cuyo monto total superaba el monto de cobertura han cobrado el íntegro en todos los casos de entidades financieras que fueron intervenidas y quebraron en la última década (ver https://youtu.be/NAZGj8czm2U).

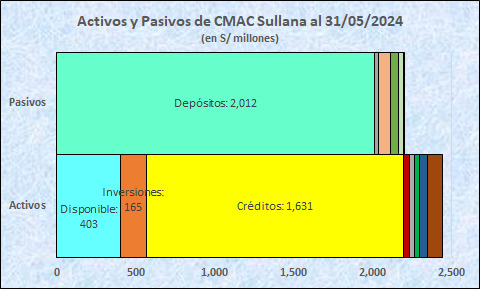

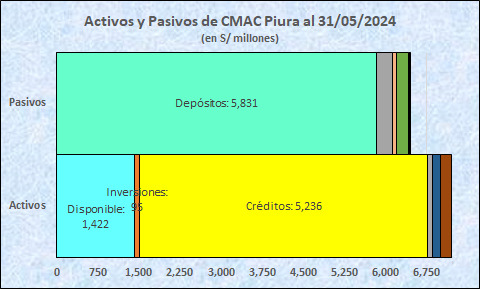

¿Por qué se interviene una entidad financiera? Para evitar que la entidad intervenida pierda más patrimonio. El patrimonio de cualquier empresa (o persona) es igual a lo que tiene (activos) menos lo que debe (pasivos). En el caso de las entidades de créditos y depósitos, la mayor parte de los activos son créditos y la mayor parte de los pasivos son depósitos. La intervención se produce cuando el patrimonio se reduce y, por tanto, se considera que su solvencia se ha afectado mucho. Preservar una solvencia mínima asegura que, en caso de liquidación, lo que la entidad financiera tenga (activos como los créditos) alcance para pagar todo lo que debe (pasivos como los depósitos). En cualquier ley de bancos vigente están bien definidas estas situaciones.

Adicionalmente, solo en el caso de las entidades microfinancieras del Perú, recientemente se aprobó un Programa de Fortalecimiento Patrimonial que le permite a la Supervisión de Banca, Seguros y AFP subastar un bloque de activos (créditos) y pasivos (depósitos) con el fin de que otra entidad financiera se lo pueda adjudicar. En caso que la subasta se convoque y alguna entidad financiera lo gane, tanto los clientes de créditos como los de depósitos automáticamente pasarán a ser clientes de esa otra entidad, como si nada hubiera pasado e independientemente del monto que cada cliente tenía en sus depósitos o que debía por sus créditos (ver https://youtu.be/T9AivezMH7A).

En el caso particular de la intervención de la CMAC Sullana, al final del día siguiente de intervenida, se convocó a licitación de un bloque de sus activos y pasivos (bloque patrimonial) y se presentaron como postores CMAC Huancayo y CMAC Piura. La que mejor propuesta económica pudo hacer fue CMAC Piura (ver https://youtu.be/SLYbxqh2R7w). La racionalidad de su propuesta es directa: al tener agencias en todos los sitios donde las tenía CMAC Sullana, CMAC Piura generará más sinergia, empezando por una fuerte reducción de gastos operativos.