Las llamadas telefónicas sin consentimiento se han vuelto el pan de día. El acoso comercial de las empresas financieras usualmente consiste en que éstas quieren que les compres una nueva tarjeta de crédito, les traslades tu deuda desde otra entidad, o aceptes incrementar tu deuda de consumo con ellos. No importa que les digas, una y otra vez te volverán a llamar.

En el caso del acoso financiero, las llamadas buscan que el deudor moroso se comprometa a ponerse al día en sus cuotas, ya sea de crédito personal, tarjeta de crédito o crédito hipotecario. No llaman para avisarte que la fecha límite de pago está próxima, sino llaman al día siguiente de haberte cargado la primera penalidad por mora. Es parte del negocio.

No obstante, lo delirante es que llamen para cobrarle a un moroso que no vive ni vivó nunca contigo. No importa cuántas veces te hayas tomado la molestia de decírselos, volverán a llamar mientras el moroso no se ponga al día. En todas las oportunidades te dirán que los disculpes, que lo registrarán para que ningún otro compañero te vuelva a llamar, pero al cabo de un par de horas lo volverán a hacer. No importa que lo expliques 10 veces, dará igual.

En 2021 el INDECOPI recordó que esta modalidad de acoso telefónico, incluidos los envíos de correos y mensajes, además de las llamadas, era considerada como parte de los métodos comerciales agresivos definidos por el Código de Protección y Defensa del Consumidor, de modo que era sancionable por multas de hasta 450 UIT (más de S/ 2.3 millones).

En ese momento había implementado un formulario virtual denominado “Vigilancia Ciudadana” para recoger los reclamos de los consumidores afectados (ver https://www.gob.pe/institucion/indecopi/noticias/571579-el-indecopi-recuerda-que-las-llamadas-no-deseadas-pueden-ser-reportadas-a-sus-canales-de-atencion) en reemplazo del desbordado servicio ‘Whatsapp – Gracias, no insista 999273647’. No obstante, ese formulario está también fuera de servicio (ver https://www.gob.pe/11153-reportar-incumplimientos-a-derechos-del-consumidor).

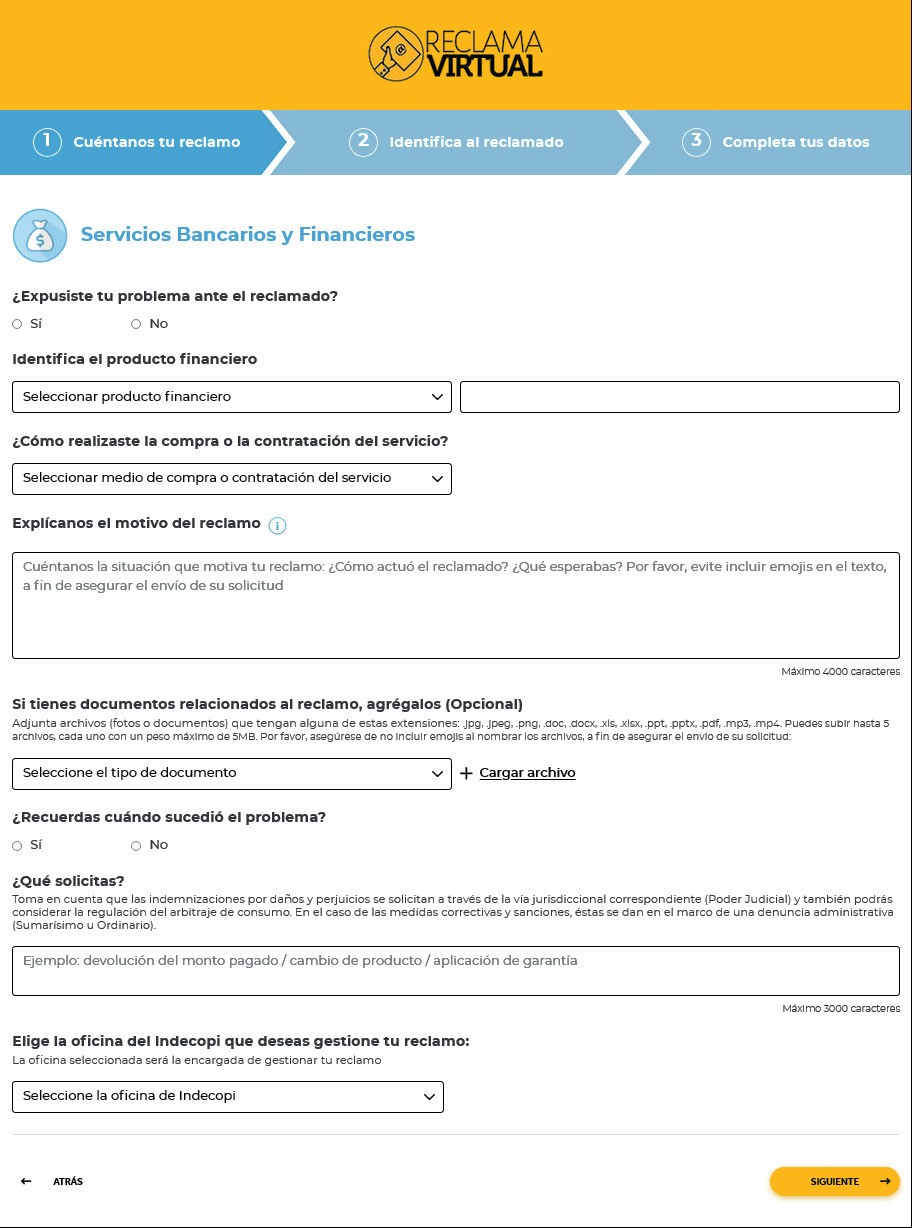

¡¿Qué hacer para ‘parar de sufrir’?! El método más eficiente probablemente sea el ingreso de un reclamo virtual al INDECOPI (aquí https://enlinea.indecopi.gob.pe/reclamavirtual/#/). No obstante, antes de ingresar el reclamo es importante tener a la mano el RUC de la entidad reclamada. Ese dato se obtiene fácilmente poniendo en cualquier buscador de internet la palabra RUC y el nombre la entidad agresora.

En un caso reportado a inicios del verano por esa vía, se constató que los agentes del banco más grande del país llegaron a llamar hasta 6 veces por hora, desde las 7 am hasta las 6 pm de lunes a sábado, a un número de teléfono fijo para cobrarle una deuda a alguien que, en ese domicilio, no había vivido al menos en los últimos 50 años. El banco en su descargo escrito dijo que pedía disculpas, pero que, por cuestiones contractuales, le tomaría casi un mes coordinar el cese de llamadas.

En la audiencia virtual convocada después por el INDECOPI, el abogado del banco solo reiteró lo dicho por escrito, de manera que no hubo acuerdo. Esa misma tarde cesaron las llamadas de cobranza para ese deudor moroso desconocido… pero empezaron 5 llamadas por hora de acoso financiero para cobrar a otros dos desconocidos.

Así, un nuevo reclamo tuvo que ser reportado al INDECOPI, esta vez por también por no verificar el teléfono que le brindaron sus clientes. Luego de la segunda audiencia convocada por el INDECOPI, el banco dijo que había tenido que crear un registro interno para que ninguna otra llamada se le hiciera al reclamante por deudores diferentes… y las llamadas cesaron inmediatamente.