Según cualquier diccionario de castellano, el verbo diversificar significa convertir en múltiple y diverso lo que antes era uniforme y único. En el habla popular, se suele referir a esta acción con la expresión: “No poner todos los huevos en una misma canasta”. Y esta simple regla es muy útil tanto para el amor como para las finanzas. Hay que diversificar el riesgo de que las cosas puedan salir mal, dicen.

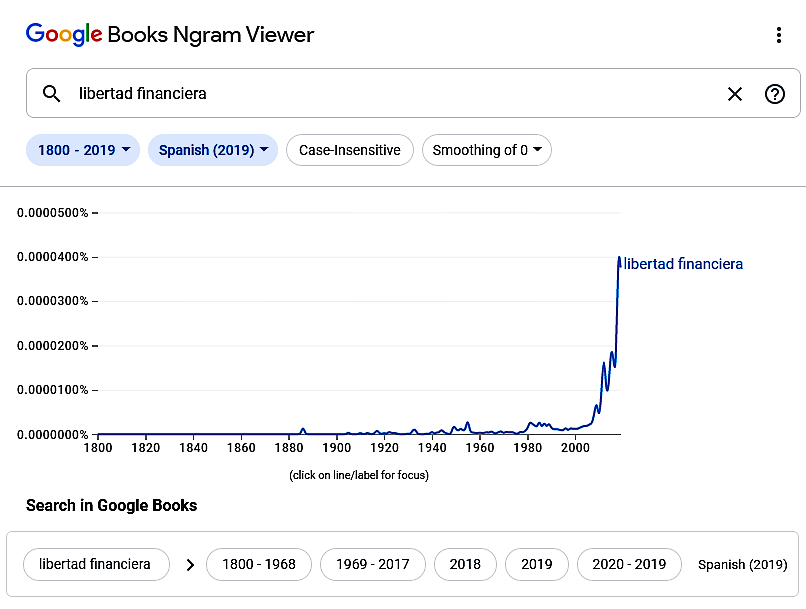

En cambio, el término ‘libertad financiera’ aún no tiene una definición en el diccionario. Sin embargo, desde la última crisis financiera internacional, la iniciada en EEUU en 2007, su uso se ha disparado, haciendo referencia a la ambiciosa meta de conseguir ingresos financieros suficientes como para no tener la necesidad de trabajar. Y es que, a raíz de la crisis, mucha gente endeudada perdió sus trabajos y se tuvo que enfrentar a la miseria.

Por eso es cada vez más frecuente encontrar contenidos en las redes sociales que se hacen cuestionamientos sobre cómo conseguir la libertad financiera. Y el interés por conocer la respuesta crece porque en las tres últimas décadas la cantidad de deudores, agobiados por la necesidad de conseguir ingresos para pagar sus deudas, no ha parado de crecer. Entonces, la respuesta a la interrogante del encabezado, ¿sería positiva o negativa?

Lo primero que habría que decir es que la pregunta está mal planteada. De hecho es una falacia porque asume que ya se tiene dinero y que solo te falta “algo” para llegar a tener libertad financiera: la decisión de diversificar o no diversificar. Y la respuesta obvia a una falacia de falso dilema es que hay otras respuestas posibles a las supuestas dos únicas respuestas ocultas en la propia pregunta.

Fuente: Michel et al. (2010)

Fuente: Michel et al. (2010)

Por ejemplo, la obvia condición previa para alcanzar la libertad financiera es tener un ahorro suficiente acumulado. Y, a menos que alguien lo haya heredado o que se lo hayan regalado, el ahorro solo se puede lograr con esfuerzo y perseverancia, después de que sus ingresos le hayan permitido cubrir, al menos, sus necesidades más básicas de subsistencia.

Otra condición previa para llegar a tener libertad financiera, que ya no es tan obvia, es que se requiere conseguir alguna alternativa de rendimiento suficiente para que el ahorro que se haga pueda crecer en el tiempo. Ningún ahorro puede crecer ocioso bajo el colchón, ya que pierde capacidad adquisitiva con el solo paso del tiempo.

Esto significa que la tasa de rendimiento mínimo para construir nuestros ahorros debe superar, al menos, la tasa de inflación. Sí, si por tus ahorros no consigues en promedio un rendimiento superior a la tasa de inflación, estarás perdiendo dinero, pues, cada vez podrán comprar menos cosas.

Además, ningún tipo de dinero, diversificado ni sin diversificar, puede preservar su capacidad adquisitiva en el tiempo si no es a través de la adquisición de algún tipo de instrumento financiero. Puede ser una cuenta de ahorro, un depósito a plazo, una letra del Tesoro, etc.

Obviamente, como el ahorro de nadie empieza por grandes volúmenes, sino de a pocos, no solo no será necesario diversificar, sino que es muy probable que ni siquiera sea posible diversificar. Por ejemplo, puede ser inconveniente o imposible diversificar porque se incurren en innecesarios gastos operativos. Y es que la diversificación requiere de algunas economías de escala.

Entonces, primero se necesita tener unos ingresos que sistemáticamente superen los gastos del nivel de vida que se decida llevar. Lograr eso en el tiempo, requiere esfuerzo y disciplina, pero no es suficiente. Además se necesita que existan alternativas con buenos rendimientos y los rendimientos solo dejan de ser malos cuando superan la tasa de inflación.

La diversificación está muy sobrevalorada y usualmente está impulsada por el negocio de los comisionistas de inversiones en valores y sus instrumentos derivados como fondos de inversión o fondos mutuos. No obstante, a más tipos de inversión, más ingresos conseguirán las entidades que se dedican a esta actividad por comisiones, lo que alguien tendrá que pagar.

Por eso, los rendimientos siempre se deben comparar netos de todo gasto, sean comisiones fijas o variables, sean tributarios o de cualquier otra naturaleza, para un mismo riesgo equivalente.

Así, la respuesta de cómo lograr la libertad financiera es tan amplia como compleja, pero bastante lejana del simplista falso dilema de: diversificar o no diversificar.