Una explicación simple de por qué el tipo de cambio del dólar en el Perú se ha disparado, es decir, se ha apreciado, sostiene que ha habido dos momentos. Un primer momento vino con la pandemia entre marzo de 2020 y marzo de 2021. Y un segundo momento se produjo con las elecciones desde abril de 2021 en adelante. Es decir, para esta explicación habría un efecto “pandemia” (de carácter regional) y un efecto “político” (de carácter nacional).

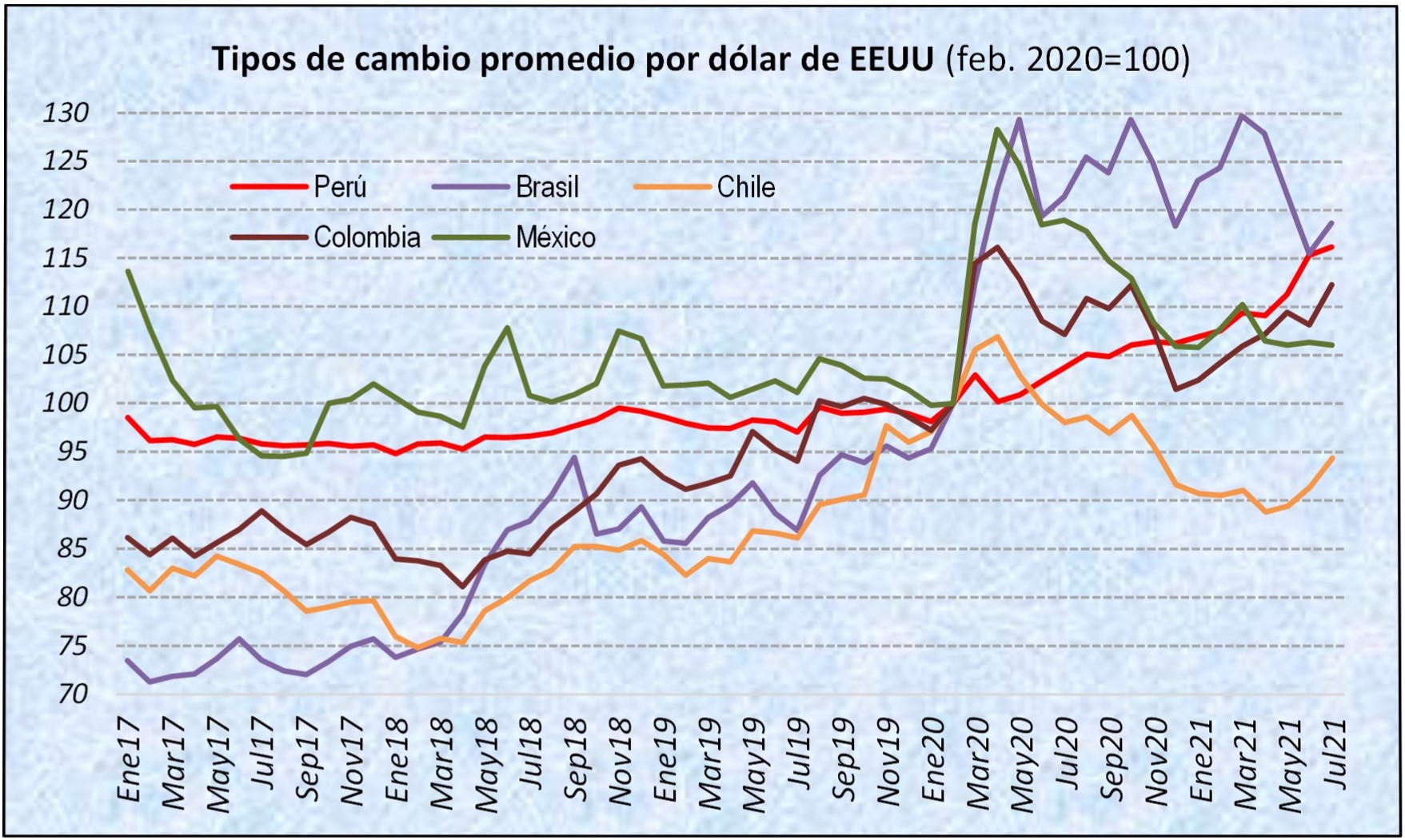

No obstante, una mirada más detallada sobre el efecto “pandemia” en la región nos mostraría que dicha apreciación solo duró desde marzo hasta mayo de 2020, es decir, tres meses. Por ejemplo, desde mayo de 2020 en Brasil el dólar dejó de apreciarse y, aunque tuvo muchísima volatilidad, se mantuvo así con una tendencia estancada, con la misma apreciación acumulada de entre 20% y 30%, inclusive hasta mayo de 2021.

Otro ejemplo, en México, pasado el efecto “pandemia” que apreció el dólar casi un 28%, desde el mismo mes de mayo de 2020 el dólar empezó una fuerte tendencia depreciatoria hasta enero de 2021. En Colombia, por su lado, el dólar siguió una tendencia similar: después de la apreciación de 16%, entre mayo y diciembre de 2020 se depreció. Y en el caso del Chile igual, después de la apreciación de 7%, la tendencia depreciatoria del dólar no paró desde mayo de 2020 inclusive hasta abril de 2021, terminando el dólar incluso 11% más débil de como estaba antes de la pandemia.

Por consiguiente, la tendencia apreciatoria del dólar en el Perú, al menos entre mayo de 2020 y marzo de 2021, no se explica por el efecto “pandemia”. Queda entonces como único “acusado” de la apreciación del dólar en el Perú, el efecto “político”. No obstante, aquí hay que decir que, entre mayo y octubre de 2020, antes de la vacancia presidencial, no hubo efecto “político”, o bueno, desde otro punto de vista, podría decirse que el efecto “político” ya venía desde setiembre de 2019 por el cierre del congreso. Es decir, el efecto político ya estaba presente y el proceso electoral de 2021 solo era parte de la “esperada” solución a esa crisis política.

De ahí que no haya suficiente evidencia razonable para sostener que el efecto “político” sea el causante fundamental de la disparada del dólar. En cualquier caso, sería una causa más, pero no sería “la causa”. Esto nos obliga a regresar a lo básico, al enfoque de oferta y demanda, y a partir de ahí buscar explicaciones en el mercado cambiario. Si algún precio sube, es porque hay demasiada demanda o hay muy poca oferta. ¿Quién contribuye con la demanda y quién con la oferta?

En una economía normal los típicos ofertantes de moneda extranjera son los exportadores (si no, no pueden pagar para que se siga produciendo lo que exportan) y los típicos demandantes son los importadores (si no, no pueden pagar sus importaciones para venderlas). No obstante, como el Perú no es una economía normal, sino una anormal economía bimonetaria, se debe añadir como ofertantes a los acreedores de depósitos dolarizados y a los receptores de remesas del exterior que necesitan vender sus dólares para pagar sus gastos y como demandantes a los deudores de créditos dolarizados y ahora también a los extranjeros que viven el Perú y envían sus remesas a sus países de origen.

En todo mercado, además, están los eventuales inversionistas extranjeros. Son eventuales porque dependen de las oportunidades relativas que se les presenten para lucrar, no tienen bandera, religión ni ideología. Pueden ser ofertantes de dólares cuando entran a un país a invertir más o pueden ser demandantes de dólares cuando desinvierten para salir. Un efecto similar ocurre con los inversionistas “nacionales” que operan desde paraísos fiscales como si fueran “extranjeros”: venden dólares cuando “internan” sus ahorros y compran dólares cuando los “repatrian”.

También está el ciudadano peruano de a pie, usualmente mayor de 50 a 60 años, medio traumatizado emocionalmente por las reminiscencias de la época hiperinflacionaria, quien puede entrar en pánico, víctima de tanta noticia falsa, y compulsivamente puede comprar dólares con los pocos soles que tiene ahorrado para su jubilación (o viceversa). Y éste podrá ser uno de los más grandes perjudicados, como aquellos pensionistas del sistema de administradores de fondos de pensiones (AFP) que se jubilaron en dólares creyendo que el tipo de cambio máximo alcanzado en 2002 (S/ 3.62) iba a ser eterno, y no lo fue, al menos los siguientes 18 años.

Obviamente también está el banco central, el cual ha terminado siendo uno de los principales generadores del exceso de demanda de dólares entre febrero de 2020 y marzo de 2021 y, por tanto, contribuyendo a que el tipo de cambio del dólar suba, o a que no baje (ver aquí). Sin embargo, el BCR no ha sido el único. En esta historia faltan unos actores muy importantes: los especuladores. Su cambio de comportamiento es el que en realidad explica la mayor disparada apreciatoria del dólar, adicional a la permitida por el BCR, con lo cual han terminado contribuyendo a exacerbar el ruido político (y no viceversa).

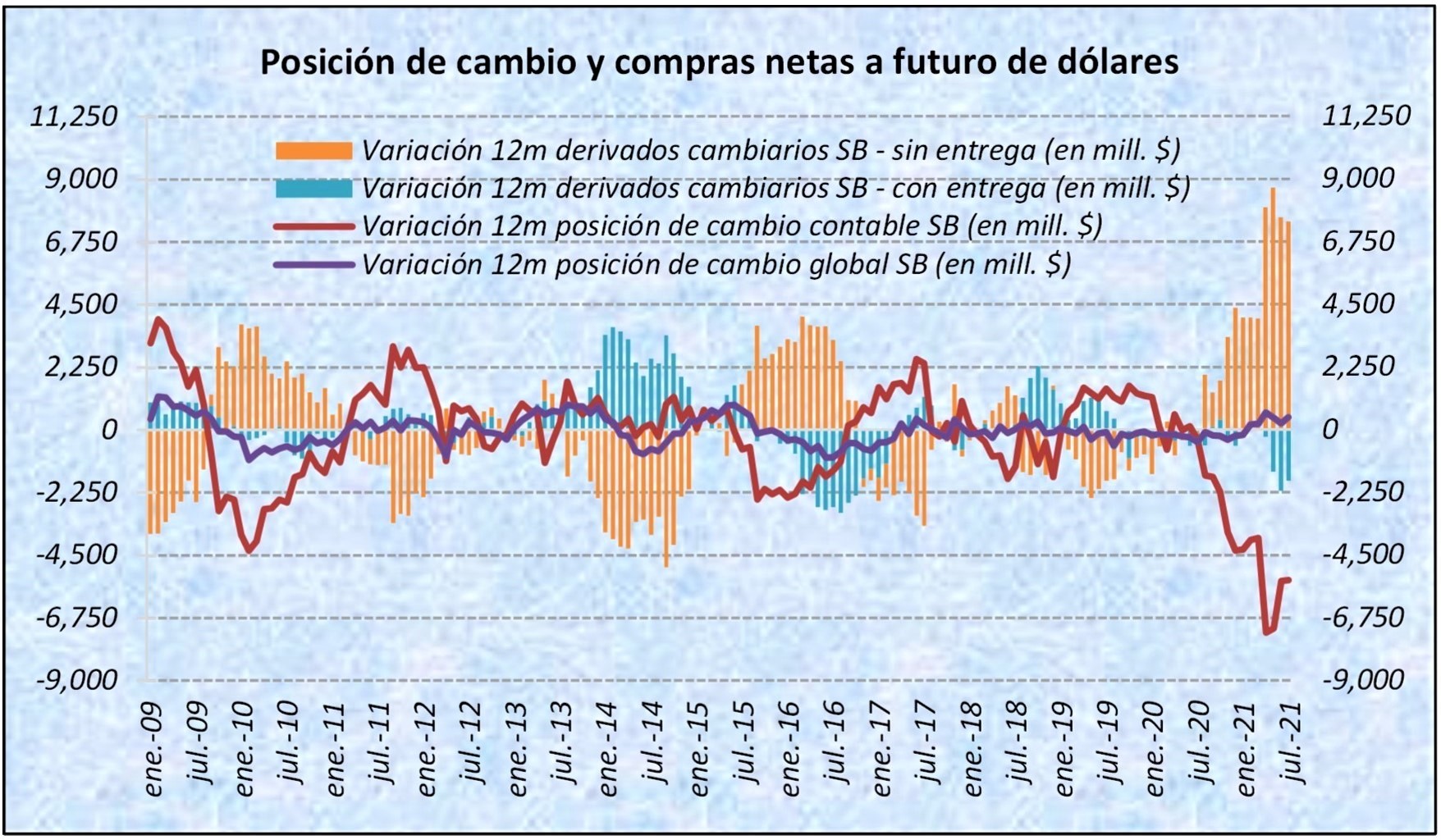

El papel jugado por los especuladores se puede ver más fácilmente a través del mercado de derivados de tipos de cambio, es decir, el mercado donde usualmente se compran y venden dólares a futuro. Si bien aquí también participan los importadores y exportadores, a veces a favor y a veces en contra, su influencia puede ser rápidamente identificada, pues, los especuladores prácticamente son los únicos que compran o venden dólares sin necesitarlos: no entregan ni reciben dólares al final del plazo acordado, solo quieren que les liquiden la diferencia (a favor o en contra) entre el tipo de cambio que pactaron a futuro al inicio del contrato y el tipo de cambio vigente a la hora del vencimiento del contrato.

La influencia de los especuladores en el mercado cambiario se puede ver especialmente en épocas electorales. Si bien no lo hicieron tanto en la “campaña” 2010-2011 porque, por el súperciclo de las materias primas, el dólar se depreciaba en casi todos los países, sí lo hicieron en la “campaña” 2015-2016. Empezaron con un aumento interanual de compras netas de US$ 3.7 mil millones en setiembre de 2015 (S/ 3.22), las incrementaron mes a mes y llegaron a alcanzar los US$ 4.0 mil millones adicionales en marzo de 2016 (S/ 3.41). Luego, para realizar las ganancias, sus apuestas, perdón, sus compras fueron desmontadas progresivamente hasta octubre de 2016 (S/ 3.39).

En la campaña 2020-2021 la historia no fue muy distinta: comprar pronto para que el precio suba y lograr verderlo más caro después. En agosto de 2020 (S/ 3.56) empezaron con US$ 2.0 mil millones adicionales a lo que tenían 12 meses antes y fueron aumentando progresivamente hasta los US$ 4.0 mil millones adicionales en marzo de 2021 (S/ 3.71). No obstante, luego fueron por más y llegaron a los US$ 8.7 mil millones adicionales en mayo de 2021 (S/ 3.77). En junio (S/ 3.92) y julio (S/ 3.95) se han seguido observando más nuevas compras netas, pero ya se percibe el inicio de la búsqueda de una forma de salir para realizar ganancias. Para ello, buscan afectar las expectativas de equilibrio: lograr que los agentes “crean” que el nuevo tipo de cambio alcanzado no es un hipo temporal y que, por el contrario, incluso podría existir la posibilidad de que suba más (y así les compren más rápido los dólares caros acumulados).

La historia terminará como siempre: las compras netas de dólares a futuro hechas por los especuladores a los bancos obligaron a estos últimos a que, para cubrir la diferencia entre su posición de cambio global y su posición de cambio contable, hayan comprado al contado dichos dólares (habiendo hecho subir inmediatamente el tipo de cambio), pero al vencerse los contratos, o no renovarlos, los bancos se verán obligados a salir a vender esos dólares al mercado (haciendo en ese momento bajar el tipo de cambio) porque los especuladores pactaron no recibir los dólares (nunca los necesitaron). Esta dinámica final no existirá en las operaciones con entrega hechas por importadores y exportadores. Ellos sí recibirán (entregarán) los dólares que necesitan.

Por tanto, hay una noticia buena y una noticia mala para los ciudadanos peruanos de a pie, usualmente mayores de 50 a 60 años, medio traumatizado emocionalmente por las reminiscencias de la época hiperinflacionaria. La noticia buena es que, a pesar de haber sido víctima del proceso de especulación al comprar atolondradamente dólares caros, aún puede venderlos, antes que vuelvan a perder valor. La noticia mala es que, si no lo hacen a tiempo, podrían tener que pasar otros 18 años para que los dólares caros vuelvan a poder comprar la misma cantidad de soles.

Según la SBS, la expectativa de vida de un jubilado en el Perú es de 22.5 años, si es de género masculino, y de 25.8 años, si es de género femenino. Pero aún en ese caso, si el jubilado alcanza a vivir ese plazo, deb tener en cuenta que una inflación de solo 2% anual en dólares le habría hecho perder el 30% de su capacidad adquisitiva en 18 años. Y llevárselos para vivir en EEUU tampoco es la solución: allí la inflación anual a junio de 2021 ya bordeó el 5%.