El problema de la contabilidad de la deuda pública en el país es casi tan antiguo como el propio origen de la República del Perú. Y ése no es un problema menor, pues, dicha “contabilidad” ha sido fuente de posteriores turbios manejos e incluso de corrupción. Lo asombroso es que hayan pasado casi dos siglos y, con algunos otros matices, el problema de la contabilidad de la deuda pública continúe sin que haya una verdadera voluntad política para resolverlo, a pesar de que desde hace más de una década ya se aprobaron estándares internacionales que no ameritan mayor discusión.

Por ejemplo, Alfonso Quiroz (2013) narra en su libro “Historia de la corrupción en el Perú” (https://www.elvirrey.com/libro/historia-de-la-corrupcion-en-el-peru_70120026) cómo, a falta de recursos financieros, el país ya se había venido endeudando para atender gastos militares y otros gastos y recompensas improductivos, sin siquiera haber logrado aún su independencia definitiva. De hecho, el incumplimiento de la deuda pública obtenida de las fuentes de crédito interno por parte de los estadistas fundadores de la república hizo que se recurra al crédito externo a través del mercado de valores de Londres entre 1822-1825. No obstante, estas deudas también pasaron a declararse impagas casi de inmediato.

El problema de la contabilidad explotó pocos años más tarde. Con el respetable argumento de que una deuda pública bien gestionada y cumplida podría ser la base para sustentar el desarrollo financiero y económico del país, en la década de 1850 se promovió un proceso de consolidación de la deuda interna. Sin embargo, el esfuerzo terminó en uno de los escándalos de corrupción mejor documentados: el problema de la contabilidad permitió el reconocimiento sobrevalorado y privilegiado de viejas deudas públicas acumuladas desde 1820. Según Quiroz, el valor de la deuda se quintuplicó y la mitad de ella se convirtió en deuda externa por medio de turbios acuerdos que tenían el desvergozado argumento de crear una clase capitalista nacional.

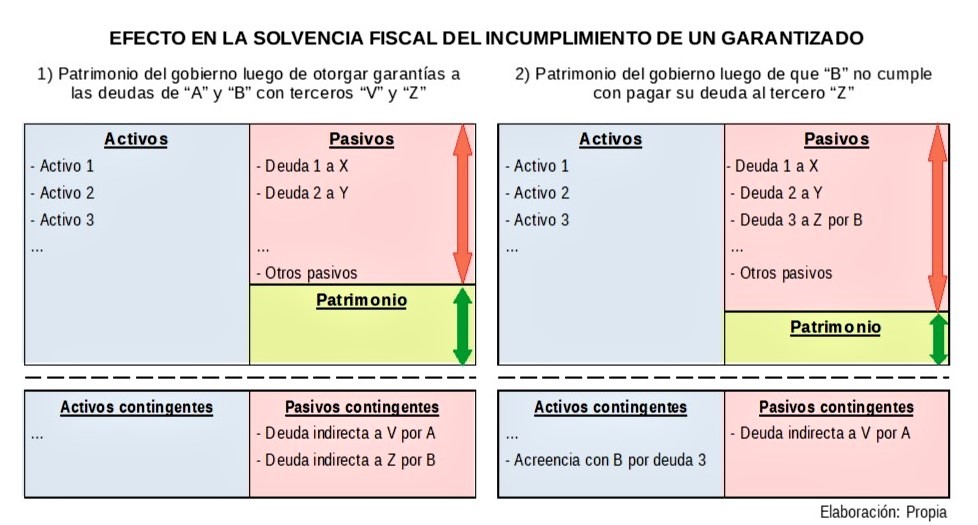

Para empezar a eliminar de raíz el problema de la contabilidad bastaría con que se adopte un sólido marco conceptual en todo el sector público. ¿Qué es deuda? En sentido estricto, deuda es toda obligación que se tiene que reintegrar (devolver) a otro, un tercero, normalmente en dinero. Así, el primer elemento esencial es definir quién es quién: quién es uno, el deudor que debe, y quién es el otro, el tercero, el acreedor a quien se le debe. Y el segundo elemento esencial es definir qué tipo de obligaciones son deuda, es decir, cuáles son las obligaciones de devolución de una suma de dinero determinada (principal) y en qué condiciones (plazos e intereses). Una garantía a favor de un segundo para respaldarlo ante un tercero no es una deuda, pero puede convertirse en una.

Por ejemplo, si el segundo incumpliera su obligación ante un tercero, como en el caso de los beneficiarios con garantía fiscal del Programa Reactiva Perú ampliado de S/ 30 a S/ 60 mil millones, el garante fiscal sería ejecutado y pasararía de tener un pasivo contigente (deuda indirecta) con un segundo a tener una deuda (directa) con un tercero, aunque si el contrato estuviera bien hecho también pasaría a tener una acreencia contra el segundo, el garantizado. Pero aún en ese caso la mayor parte del daño estaría hecho: al momento de convertirse una deuda indirecta en deuda (directa), el fisco perdería su patrimonio (su solvencia) en una magnitud similar. Y si el fisco no tomó precausiones antes, difícilmente podrá cobrarle al segundo lo que el tercero no logró cobrarle: eso ya pasó en la década de los 90 y aún hay acreencias por cobrar contra varios de esos segundos. Por eso a los avales, fianzas y demás garantías se les llama también deuda indirecta, y deben contabilizarse minuciosamente, pero aparte.

Y en la deuda pública, ¿quién es el deudor particular? El deudor podría ser el gobierno central, o un gobierno regional, o un gobierno local o una empresa pública. Un acreedor (un tercero) no puede cobrar una deuda de la Municipalidad de Lima al Banco Central de Reserva del Perú ni una deuda del Gobierno Regional de Áncash al Banco de la Nación. Sin embargo, tanto la deuda de la Municipalidad de Lima como la del Gobierno Regional de Áncash, por los bonos que pudieran haber emitido, son deuda pública, como también sería deuda pública la deuda por los certificados de depósitos que pudieran haber emitido el Banco Central de Reserva del Perú y el Banco de la Nación. ¿Por qué? Porque todas son deudas de entidades del sector público.

Y en la deuda pública, ¿quién es el deudor particular? El deudor podría ser el gobierno central, o un gobierno regional, o un gobierno local o una empresa pública. Un acreedor (un tercero) no puede cobrar una deuda de la Municipalidad de Lima al Banco Central de Reserva del Perú ni una deuda del Gobierno Regional de Áncash al Banco de la Nación. Sin embargo, tanto la deuda de la Municipalidad de Lima como la del Gobierno Regional de Áncash, por los bonos que pudieran haber emitido, son deuda pública, como también sería deuda pública la deuda por los certificados de depósitos que pudieran haber emitido el Banco Central de Reserva del Perú y el Banco de la Nación. ¿Por qué? Porque todas son deudas de entidades del sector público.

No obstante, es evidente que la calidad creditica de cada una no serían las mismas para sus acreedores. Por ello, a nivel internacional se divide la deuda pública en deuda soberana, que es la deuda del gobierno central, y en deuda no soberana. Esta deuda no soberana a su vez puede ser deuda subnacional (de los otros niveles de gobierno) o pueder ser deuda de las empresas públicas. Y aquí hay que resaltar que la naturaleza de la deuda de las empresas públicas es sustancialmente distinta de la deuda del gobierno general (que suma la del gobierno central, gobiernos regionales y gobiernos locales), pues, la deuda de las empresas (financieras o no financieras) busca adquirir activos para lucrar, es decir, para generar más ingresos. En cambio, la deuda del gobierno no busca generar más ingresos, sino busca evitar cobrar más impuestos “ahora”, con la esperanza (¿ilusa?) de cobrar más impuestos “mañana”, cuando haya que pagar la deuda. Por eso en las estadísticas internacionales de deuda pública se reporta la deuda del gobierno central y la deuda del gobierno general, separadas de la deuda de las empresas públicas.

¿Cómo está la contabilidad de la deuda pública en el Perú hoy? Bien lamentablemente no puede ser la respuesta. A duras penas se pueden encontrar “informes de la deuda pública” publicados con gran esfuerzo desde 2005 en adelante, pero esos informes no son realmente de la deuda pública porque no incluyen toda la deuda pública. A pesar de tales esfuerzos, no se ha logrado a tener una buena “contabilidad” de la deuda. Por ejemplo, en el caso de la deuda soberana, la ley sigue tratando como si fueran deuda (como la de las letras, bonos y adeudos por préstamos) a algunas deudas indirectas (como la de las garantías fiscales que respaldan a la ONP), pero al mismo tiempo ignora las deudas generadas por las operaciones de las llamadas asociaciones público privadas. Tampoco considera legalmente como “deuda” a las que vencen dentro del mismo año presupuestario (así venzan dentro de 360 días), pero sí a las que vencen en un año diferente (aunque venza en un par de días).

Pero lo más sorprendente es que el informe de esa deuda pública siga siendo disparejo en su cobertura, según se trate de deuda interna o deuda externa. En la deuda pública externa se contabiliza toda la deuda del gobierno general (central, regional y local) así como la deuda de las empresas públicas (financieras y no financieras), es decir, la deuda de todo el sector público. Sin embargo, en la deuda pública interna solo se contabiliza la deuda del gobierno central, pero no se contabiliza la de los gobiernos regionales y locales ni la de las empresas municipales. Esta cobertura de deuda pública en 2019 ascendió a S/ 187.9 mil millones (https://www.mef.gob.pe/contenidos/deuda_publ/documentos/Informe_Deuda_Publica_2019.pdf).

Y esa cifra es distinta de la deuda que “contabilizó” el banco central en 2019: S/ 206.4 mil millones (https://estadisticas.bcrp.gob.pe/estadisticas/series/anuales/resultados/PM06046FA/html). ¿Por qué? Principalmente por tres motivos: i) Porque no incluye en su deuda pública externa la de las empresas públicas financieras; ii) Porque en su deuda pública interna incluye la deuda que un grupo de empresas públicas financieras le tiene a otras empresas públicas financieras; y iii) Porque incluye como deuda a pasivos que no son deuda. En los dos primeros casos, esto equivale a no contabilizar como deuda de una familia a la deuda que algunos hijos tienen con terceros (externos), pero sí contabilizar como deuda de esa familia a la deuda que algunos hijos se tienen entre sí mismos (¡ !). Y en el tercer caso no tiene mayor sustento, salvo el de un falso conservadurismo: ¿por qué en la “contabilidad” no se incluye solo a uno sino a todos los pasivos que no son deuda?

Precisamente para evitar esos pareceres “particulares” es que a nivel internacional se aprobaron las Normas Internacional de Contabilidad del Sector Público (https://www.mef.gob.pe/es/nicsp). A pesar de que se supone que en el Perú se oficializaron desde 2013, luego de un esfuerzo conjunto con el FMI porque el contador de la Nación se negaba a hacerlo, no ha habido voluntad política suficiente para aplicarlas en todo el sector público. Ojalá no se espere a terminar en crisis fiscal como algunos países europeos que, por evitar una reforma tributaria oportuna, se entusiasmaron con creativas deudas no bien contabilizadas y deudas indirectas mal diseñadas. Eso, sin hablar de la adecuada contabilización por devengo de los pasivos que no son deuda, como los derivados de las obligaciones previsionales, que ya eran problema antes de la crisis del coronavirus y las delirantes iniciativas legislativas.