A menos de una semana de haber asumido los ministros del nuevo presidente, en la mañana del lunes 23/11/2020 se anunció que el Gobierno del Perú había hecho una emisión de tres bonos globales en dólares. El anuncio habría pasado desapercibido sino fuera porque, además de un bono a 12 años, se emitió un bono a 40 años y un bono a 101 años.

En las redes sociales rápidamente empezó a circular una pequeña nota anónima que decía que las tasas anuales de rendimiento negociadas con los acreedores serían de 1.85% para el bono de 2032, 2.81% para el bono de 2060 y 3.31% para el bono de 2121. La nota cerraba con un mensaje que decía: “Con esto Perú es el gobierno con el bono más largo del mercado en dólares. ¡Muy buena señal para el mercado peruano!”.

Esa misma mañana el Financial Times publicó una nota, escrita desde Nueva York y Bogotá, donde se señalaba que el Perú se estaba uniendo al club de naciones vendedoras de bonos centenarios, citando como fuente a una persona anónima familiarizada con el asunto. La nota afirmaba que los inversionistas habrían visto más allá de la crisis política que llevó al Perú a tener 3 presidentes en una semana. Como en el caso anterior, la idea era hacer sentir que la operación era positiva.

No obstante, pocos días después la BBC se preguntó: “Por qué Perú decidió endeudarse por más de 100 años y qué consecuencias puede tener para su economía”. El problema de la nota fue que dejó a los peruanos entrevistados que ensayaran respuestas al titular… y ninguno de los entrevistados respondió a las preguntas: ¿Por qué a más de 100 años (y no a otro plazo)? ¿Y si las consecuencias de esta decisión serían buenas o malas?

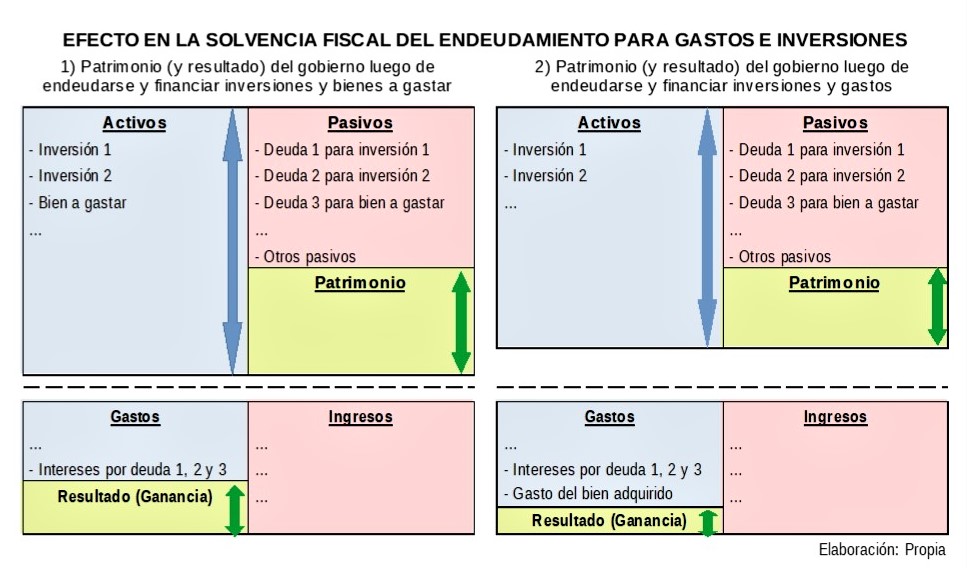

La forma más sencilla e intuitiva para responder a dichas preguntas la tiene la contabilidad de toda la vida, en el marco conceptual básico de las normas internacionales de contabilidad para elaborar los estados financieros. Este marco conceptual se basa en cuatro conceptos clave, casi de sentido común: activos, pasivos, ingresos y gastos.

Para simplificar al máximo: (a) los activos son los recursos que controla la entidad objeto de análisis y que le pueden generar beneficios económicos; (b) los pasivos son obligaciones contraídas que requerirán de una salida de recursos propios para cancelarse; (c) los ingresos son aumentos en la situación financiera de dicha entidad; y (d) los gastos son disminuciones en la situación financiera. La situación financiera es la diferencia de los activos menos los pasivos de dicha entidad, sin considerar (des)aportes de capital.

Por tanto, si consideramos “buena” a cualquier operación o actividad que permita generar ingresos para incrementar el patrimonio de una entidad, una deuda “buena” para una empresa sería aquel pasivo que, por ejemplo, le haya permitido hacer una inversión o adquirir otro activo cuyos beneficios netos en el tiempo (ingresos) serán mayores que los costos de la deuda y sus intereses (gastos).

No obstante, esa misma deuda “buena” puede transformarse en deuda “mala” o “muy mala” si: (i) la empresa no es capaz de incrementar sus ventas lo suficiente como para utilizar su mayor capacidad de producción; o (ii) el costo de los intereses pactados en la deuda es mayor que los beneficios que generará el activo adquirido; o (iii) la deuda se contrata en una moneda cuyo riesgo cambiario puede incrementar sus costos y hacer desaparecer los beneficios que genere el nuevo activo; o (iv) la deuda se pacta a un plazo tal que el activo materia de inversión se desgasta o deprecia antes que se termine de pagar la deuda.

No obstante, esa misma deuda “buena” puede transformarse en deuda “mala” o “muy mala” si: (i) la empresa no es capaz de incrementar sus ventas lo suficiente como para utilizar su mayor capacidad de producción; o (ii) el costo de los intereses pactados en la deuda es mayor que los beneficios que generará el activo adquirido; o (iii) la deuda se contrata en una moneda cuyo riesgo cambiario puede incrementar sus costos y hacer desaparecer los beneficios que genere el nuevo activo; o (iv) la deuda se pacta a un plazo tal que el activo materia de inversión se desgasta o deprecia antes que se termine de pagar la deuda.

A grandes rasgos, no solo las empresas pueden incurrir en deudas “malas” o muy “malas”, también las personas. Ninguna persona podrá mejorar su situación financiera con certeza si, no teniendo otros ingresos: (i) solo compra cosas que no necesita ni le generan beneficios; o (ii) solo compra cosas cuyos beneficios son menores que el costo de los endeudamientos con los que los financia; o (iii) solo se endeuda en monedas extranjeras, es decir, en monedas en las que no se generan sus ingresos; o (iv) solo se endeuda a plazos mayores que los de la vida útil de las cosas que financia.

En la práctica lo que sucede es que, tanto las empresas como las personas suelen tener otras fuentes adicionales de ingresos que terminan disimulando (ocultando) los efectos negativos de las “malas” y “muy malas” deudas. En cambio, una “mala” deuda para el deudor no tiene por qué ser un “mal” crédito para el acreedor. Un “muy buen” crédito para el acreedor es simplemente un crédito cuyo principal e intereses no tendrán problemas en ser cobrados al deudor, independientemente de qué haga con los fondos obtenidos.

Y en el caso de los estados soberanos la lógica financiera no es muy diferente. De hecho, las normas internacionales de contabilidad del sector público son casi las mismas que las del sector empresarial. Por eso, desde hace muchos años a los estados se les alentó a adoptar una contabilidad en base devengo. Solo así se pueden hacer eficaces valoraciones de política macroeconómica y determinar su incidencia sobre la sostenibilidad de la política fiscal, la cual no se puede valorar con una contabilidad en base caja, es decir, con una contabilidad de cobros y pagos en efectivo. De ahí que la denominada “regla de oro” no solo prohíbe deudas para financiar gastos, sino que las deudas solo deberían financiar la inversión neta, pues, la depreciación es un gasto.

Por ejemplo, si bien pueden existir estructuras de hormigón armado que pueden durar 100 años, con un adecuado mantenimiento, como en el caso de las inversiones hechas en el canal de Panamá, la gran mayoría de las inversiones públicas se hacen en obras que tienen una vida útil mucho menor. La vida útil de una vivienda puede alcanzar los 35 a 50 años y la de una carretera, con buen diseño y mantenimiento, podría alcanzar los 20 a 30 años, aunque lo usual es que apenas llegue a 7 años o al plazo mínimo de garantía exigido a los contratistas.

Una aproximación burda a la “regla de oro” explica por qué, en el caso del Perú, a nivel constitucional se estableció que no se deberían cubrir con deuda los gastos de carácter permanente. Sin embargo, el Decreto de Urgencia Nº 051-2020 dispuso que no solo las inversiones sino también los gastos destinados a prevenir y contener la crisis sanitaria, así como la reactivación económica y las inversiones del presupuesto público 2020 afectadas por la caída de la recaudación tributaria se financiarían con bonos por hasta US$ 4,000 millones.

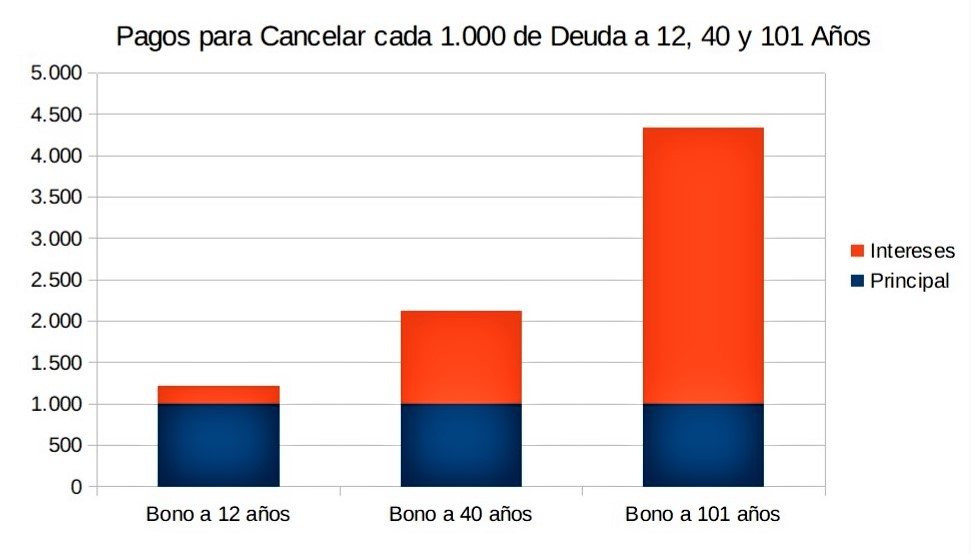

Por tanto, como consecuencia de la sistemática falta de voluntad para hacer las reformas tributarias pendientes desde hace más de un lustro, en lugar de inversiones, no pocos gastos en suministros y mantenimientos serán financiados con deuda a 12, a 40 y a 101 años, pero lo más insólito es que, además de incumplir la regla de oro, la nueva deuda maximizará el gasto financiero del estado, consumiendo el “espacio fiscal” que dicen necesitar. El gasto anual por intereses del bono a 40 años será 52% mayor que el del bono a 12 años, y el gasto anual por intereses del bono a 101 años será hasta 79% mayor; sin hablar de los mayores gastos cambiarios.

Por tanto, como consecuencia de la sistemática falta de voluntad para hacer las reformas tributarias pendientes desde hace más de un lustro, en lugar de inversiones, no pocos gastos en suministros y mantenimientos serán financiados con deuda a 12, a 40 y a 101 años, pero lo más insólito es que, además de incumplir la regla de oro, la nueva deuda maximizará el gasto financiero del estado, consumiendo el “espacio fiscal” que dicen necesitar. El gasto anual por intereses del bono a 40 años será 52% mayor que el del bono a 12 años, y el gasto anual por intereses del bono a 101 años será hasta 79% mayor; sin hablar de los mayores gastos cambiarios.

Y a diferencia de lo que se hace con una “buena” deuda, que se amortiza por lo menos tan rápido como se deprecia el activo financiado, los bonos emitidos no son amortizables, es decir, al cabo de 12, 40 y 101 se seguirá debiendo lo mismo que al principio. Así, por cada 100 dólares de deuda incurrida habrá que haber conseguido y pagado 120.35, 212.40 y 434.31 dólares a lo largo de 12, de 40 o de 101 años, con un deterioro proporcional de la situación financiera del estado peruano (y de la brecha externa del país).

Dicho de otra manera, si bien la razón principal por la que se emite deuda es porque los ingresos públicos no alcanzan para atender los gastos que se necesitan hacer, con los bonos a 40 y 101 años la brecha entre ingresos y gastos se ha ampliado más, no solo por los siguientes 12 años, sino por los siguientes 40 y 101 años. Ahora es más fácil deducir quiénes eran los más interesados en hacer sentir bien a los peruanos con la operación: ¿Muy buena señal para el mercado peruano?