Si el beber alcohol en exceso produce un gran malestar general, el cual muchos han conocido alguna vez por experiencia propia o ajena, el gastar dinero en exceso puede producir un malestar mayúsculo, peor aún si el gasto lo hace al crédito. ¿Por qué? Porque la resaca (malestar) no sólo durará uno o dos días, como en el caso del alcohol, sino que durará muchos meses o inclusive varios años con el pago de adicionales cantidades de intereses y comisiones por las deudas incurridas alegremente con el uso fácil del crédito de consumo.

En principio, se supone que los establecimientos deberían evitar las ventas con tarjetas de crédito porque les reduce fuertemente su margen de ganancia por cada artículo vendido, al tener que pagar una comisión porcentual al emisor de las tarjetas de crédito utilizadas. Sin embargo, al darle crédito al comprador, las tarjetas le están permitiendo al vendedor realizar unas ventas adicionales que teóricamente se supone no hubiera podido realizar. Es decir, pese a ganar menos por cada artículo vendido con tarjetas de crédito, el establecimiento puede ganar más por el mayor volumen total de artículos de consumo vendidos. Pero si los vendedores pueden ganar más, ¿de dónde sale ese mayor dinero que ganan? Como no podía ser de otro modo, ese mayor dinero sale del bolsillo de los compradores, especialmente de los compulsivos, de los que no planifican, de los que no realizan un adecuado análisis costo-beneficio de las cosas que ‘sí’ podrían justificar el ser compradas al crédito y de las cosas que ‘no’ podrán justificarlo nunca. Y usualmente el resultado de un análisis así será naturalmente ‘opuesto’ a lo que sugieren las campañas de promoción y publicidad de todos las tiendas y vendedores en los diversos medios de comunicación.

Y es que si la compra-venta con dinero al contado es un juego de suma cero entre el comprador y el vendedor (todo el mayor dinero que entrega el comprador lo recibe el vendedor), la compra-venta con tarjeta de crédito no sólo es un juego de suma menor que cero entre el comprador y el vendedor (no todo el dinero que entregará el comprador lo recibirá el vendedor, por las comisiones que cobrará a ambos el banco emisor de la tarjeta), sino que será un juego de creciente suma menor que cero porque el juego no acabará luego de la primera jugada (la compra-venta inicial). En las compras con tarjeta de crédito automáticamente se generarán posteriores jugadas en las que el comprador deberá pagar dinero al banco emisor de la tarjeta (por concepto de intereses y más comisiones) sin que el vendedor reciba ningún dinero adicional por lo alguna vez vendido.

La única forma de detener o evitar las siguientes ‘jugadas’ de pago de dinero es cancelando el crédito obtenido por el comprador. Pero claro, eso es algo que les reducirá mucho las ganancias ‘esperadas’ a los que emitieron las tarjetas de crédito. La concesión de un crédito tiene una serie de costos fijos como el del personal y los programas informáticos utilizados para la evaluación, análisis y comprobación de la información brindada en las solicitudes de crédito, sin contar con los gastos de ventas y publicidad. Por esa razón, los prestamistas ganan en una proporción mucho mayor cuando cada crédito es utilizado por un plazo más largo, de modo que el costo fijo inicial se diluye en un mayor número de meses. De ahí que las tarjetas de crédito sean tan ‘populares’ para los propios bancos. Son la forma más eficaz para evitar incurrir en nuevos costos fijos iniciales por cada crédito utilizado.

Ahora bien, ¿cómo pueden los emisores de tarjetas de crédito evitar que sus clientes deudores cancelen todo el saldo del crédito utilizado en sus tarjetas? Pues evitando que tengan dinero suficiente como para pagarlas totalmente. Obviamente los bancos emisores no pueden hacer nada para alterar la cantidad de dinero que cada deudor tarjetahabiente gana, pero sí pueden influir en la cantidad de deuda en la que incurren. ¿Cómo? A través de diferentes campañas de mercadeo pueden promover estándares de vida que requieren un ritmo de consumo que no está al alcance de los ingresos promedio de sus clientes tarjetahabientes, pero que ‘afortunadamente’ sí pueden estarlo con el uso del crédito disponible en sus tarjetas.

De este modo, al promover un más ‘alto’ nivel de vida (que no tiene por qué ser un ‘mejor’ nivel de vida), los emisores de tarjetas de crédito consiguen elevar sus niveles de ganancias, no sólo en las jugadas iniciales (comisiones cobradas al vendedor por sus ventas con tarjetas de crédito), sino sobre todo en las jugadas posteriores que se generen (intereses y comisiones cobradas al comprador por el crédito acumulado que ha utilizado en sus compras con tarjeta).

Estas ganancias serán mayores cuanto más demora haya en el pago total de las deudas y esta demora será mayor cuanto más diferencia haya entre el nivel de ingresos de los clientes y el nivel de gasto requerido para alcanzar el estándar de vida que esté ‘comprando’. Así, el negocio ideal para muchos emisores de tarjetas se parece más a aquel en el cual sus clientes no son capaces de poder pagar el saldo de deuda total de sus tarjetas, sino sólo los intereses y comisiones que se van generando meses a mes como ganancias netas para los emisores.

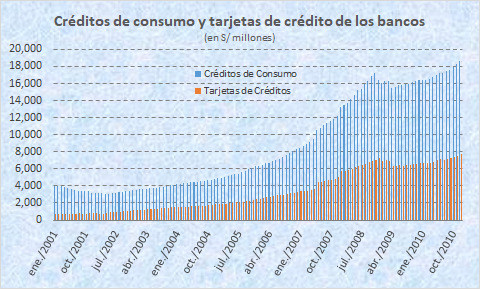

El problema de esta historia es que, si bien puede tener un efecto positivo temporal sobre las estadísticas del sector financiero y las de la economía, nunca tendrá un final muy feliz para el consumidor comprador, ni mucho menos para el desarrollo económico del país. Es imposible vivir sostenidamente por encima de las posibilidades de cada uno. Gastar hoy más de lo que se gana sólo es posible si mañana se gastará menos de lo que se gana. ¿Cuánto menos? Muchísimo. No sólo habrá que pagar la obvia diferencia que se gastó en exceso, sino que se deberán pagar los intereses y comisiones generados, los cuales en no poca veces van a más que duplicar el monto del crédito obtenido.

Una tasa de interés de ‘apenas’ 41% de tasa efectiva anual (2.9% efectivo mensual) significa que al cabo de dos años se habrá pagado el doble del saldo de crédito promedio mantenido en la tarjeta. Una tasa efectiva anual de 73% (4.7% efectivo mensual) significa que se habrá pagado el triple del crédito obtenido en el mismo plazo, fuera de las comisiones. Eso significa que si alguien quiere comprar algo que está fuera de su alcance, por sus menor nivel de ingresos corrientes, con el acceso al crédito le puede costar el doble, el triple o más veces que a alguien que sí tiene los ingresos (o ahorros) suficientes para comprarlo al contado.

En el extremo, el comprador al crédito no sólo puede ser víctima de una simple resaca financiera, sino que de concretarse el negocio ideal de muchos emisores de tarjetas, puede el deudor de las tarjetas de crédito llegar a vivir una verdadera esclavitud financiera. Todo el tiempo estará estresado pensando en cómo hacer sus pagos de tarjeta, sin poder sacarse sus problemas de finanzas de la cabeza, ni en su casa ni en el trabajo ni en ningún lado. Sólo (súper)vivirá para pagar los intereses y comisiones de deudas por compras de artículos que ya no existen ni recuerda, sin tener capacidad para poderse librar de las siguientes jugadas de pago de dinero. Los estados de cuenta de las tarjetas de crédito sólo serán la evidencia del enorme agujero negro por el que se irá todos sus ingresos y cualquier excedente de dinero que obtenga.

¿Qué se requiere para evitar caer en este peligroso camino que ya llevó a muchos consumidores en otros países a esta penosa situación de esclavitud financiera y que hoy se encuentran en medio de una terrible crisis económica que les impide seguir creciendo y desarrollándose? Apenas se requiere de un poco de disciplina. No obstante, si una persona no la tiene, más le vale que directamente ‘corte’ todas sus tarjetas y empiece a usar sólo el dinero en efectivo que tenga disponible de sus ingresos corrientes, aunque algunos digan que eso ‘retrasa’ el alcanzar un mayor nivel de bancarización.

Antes de salir de casa a comprar, se debe pensar antes cuánto dinero se quiere gastar como máximo y en qué, luego sólo se debe llevar esa cantidad en efectivo. Si se sale en familia se debe comunicar claramente antes de salir qué es lo que sí se podrá comprar y cuál es el monto máximo disponible. Luego, pase lo que pase se deben respetar las reglas establecidas. Se debe ser rigurosamente predecible para evitar problemas familiares por mal manejo de expectativas. Si se desea se puede asignar una pequeña cantidad de efectivo para el gasto de cada uno. Así cada miembro de la familia también puede aprender a asumir la responsabilidad de manejar un pequeño presupuesto, y asumir sus costos y beneficios. No obstante, si sólo se quiere distracción, y no existe disciplina alguna, es mejor ir a un parque a pasear, no ir de tiendas. Así, cada uno no sólo estará promoviéndose una mejor salud física individual, sino que estará contribuyendo para mantener una mejor salud financiera de todos los consumidores y de la economía en general.

Tema bastante oportuno y muy ilustrativo sobre qué hacer para no caer en ese "agujero negro" dónde podría irse nuestro sueldo y ahorros!!…mes a mes…y quizás el resto de nuestras vidas productivas !!

Y muy cierto! que con disciplina económica-finaciera se podría sopesar este latente mal que hoy en día acongoja a muchos consumidores empedernidos!!

Buena Suerte!! y piensénlo muy bien antes de acceder y/o usar el dinero mediante el uso de estos plásticos!!

Muy estremecedor y crudo este artículo; pero es la pura realidad. No sé cuando los peruanos aprenderemos que no podemos “tener sin tener”. Es decir, comprar hoy con dinero que no es tuyo y que no tienes en el momento. Las tarjetas de crédito pueden ser excelentes aliados de nuestra economía personal y familiar si sabemos utilizarlas con inteligencia; pero eso dependerá de nuestra conducta y perfil de consumidor.