De acuerdo con el Diccionario de la Real Academia de la Lengua, el verbo “ahorrar” tiene tres significados muy importantes: (i) el reservar una parte de los ingresos ordinarios, (ii) el guardar dinero como previsión para necesidades futuras y (iii) el evitar un gasto y consumo mayor. Ciertamente el ahorrar implica cierto esfuerzo y disciplina que, en los tiempos actuales, parece algunos hemos olvidado.

Desde el punto de vista económico, el ahorro es consecuencia de la privación de un consumo en el presente para obtener un mayor consumo en el futuro. Y, lógicamente, el ahorro sólo se incentiva si el pago de intereses por postergar ese consumo iguala o excede el costo que representa para cada uno la insatisfacción de postergar dicho consumo para el futuro. Si no, ¿qué beneficio tendría dejar de comprar un pantalón hoy para comprar el mismo pantalón recién el próximo año, en caso que todas las demás circunstancias se mantengan iguales (el famoso ceteris paribus)?

No obstante, si bien a algunos les cuesta más, y a otros menos, de todos modos resulta importante destacar que, en buena cuenta, el ahorro promedio de las personas se ve fuertemente influenciado por las tasas de interés, pero por las tasas de interés reales, no por las tasas de interés nominales que no toman en cuenta a la tasa de inflación. Es decir, el nivel de ahorro es influenciado no tanto por los intereses nominales que se ganen sino por los intereses reales que son los que reflejan la mayor o menor capacidad adquisitiva que efectivamente se puede lograr ahorrando.Así, no sería muy eficiente ahorrar, desde un punto de vista racional, si la tasa de interés (nominal) que un ahorrista obtiene no igualara siquiera a la tasa de inflación. Una tasa de interés real negativa implicaría que, en lugar de ahorrar, para tener más dinero con qué comprar más en el futuro, tendríamos cada vez menos, lo cual equivaldría a estar “regalado el dinero” en la institución donde se ahorra.

Por ejemplo, de qué vale mantener ahorrados S/. 3,000.00 durante un año, si al final se reciben unos intereses equivalentes a S/. 15.00 porque la tasa de interés que paga la cuenta de ahorros es de 0.50%. En sentido estricto, ciertamente, se tiene “más” en términos nominales, en total S/. 3,015.00, pero ese “mayor” dinero probablemente compre “menos” cuando se considere el incremento sufrido en el nivel de precios, la tasa de inflación.

En 2008 la tasa de inflación anual cerró en 6.65% y, por tanto, para comprar la misma cantidad de bienes y servicios que se compraban con los S/. 3,000.00 al inicio 2008, al cierre del año se requería de S/. 3,199.50 en promedio. Esto significa que, en la cuenta del ejemplo indicado, en lugar de ahorrar, se habría perdido S/. -184.50, por la menor capacidad adquisitiva resultante después de transcurrido el tiempo. Como haber “regalado” parte del dinero ahorrado.

Y si se ahorra en otra moneda pasa algo parecido, asumiendo que la tasa de interés fuera la misma, aunque de un modo más incierto por la variación del tipo de cambio. Si el tipo de cambio del dólar sube, los ahorros pierden menos capacidad adquisitiva, pero si el tipo de cambio del dólar baja, los ahorros pierden más capacidad adquisitiva todavía.

En el ejemplo, a diciembre de 2008 el tipo de cambio interanual ,(dic08/dic07) subió en 4.47%, lo cual significa que la menor capacidad adquisitiva cayó en S/. -50.40, siempre y cuando los dólares para el ahorro se hayan comprado en diciembre de 2007. En cambio, si la comparación se hubiera hecho tres meses antes, en setiembre 2008, porque los dólares se hubieren comprado en dicho mes, la capacidad adquisitiva se habría reducido adicionalmente en -5.41%, por la caída del tipo de cambio, con ello la capacidad adquisitiva original se habría reducido no en S/. -184.50, si no S/. -346.80.

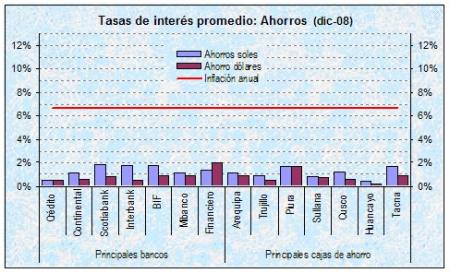

En consecuencia, es importante saber qué tasa de interés nos están pagando por nuestros ahorros. En general la tasa de interés debiera ser mayor que la tasa de inflación para ahorrar “realmente”. Y si se ahorra en una moneda extranjera debe tenerse en cuenta tanto la tasa de interés respectiva como la apreciación o depreciación del tipo de cambio involucrado según el cual se puede hacer ganar más o perder más.

<%image(20090502-Tasa de interes promedio - DP.jpg|450|273|,

Tasas de interés promedio de depósitos a plazo – bancos y cajas)%>

Esta conclusión es válida tanto por los ahorros obligatorios como por los ahorros voluntarios. Como se sabe, entre los principales ahorros obligatorios se encuentra el de la Compensación por Tiempo de Servicios (CTS), que obliga a los empleados y obreros a ahorrar con la finalidad de no quedar desprotegidos, ante eventuales desempleos imprevistos. En otros países más desarrollados este autoahorro forzoso se reemplaza por el pago de una prima para tener cobertura de un seguro de desempleo.

Entre las principales modalidades de ahorro voluntario se encuentran las de los Depósitos a Plazo, que se pueden realizar de forma voluntaria y planificada, y las de las múltiples Cuentas de Ahorro donde se abonan los pagos de haberes, en donde se termina ahorrando de manera imprevista y sin planificar antes que se gasten los ingresos o se pongan en una cuenta mejor remunerada.

¿Cuánto le vale? ¿Cuánto le cuesta? Mucho. Si aún lo duda, compare. Así como los bancos van abriendo cada vez más agencias en provincias, las cajas municipales también van abriendo más agencias en Lima. Ahora ya no es necesario caminar para visitar cada una de las agencias de bancos y cajas para saber qué tasas de interés pagan y cobran. Todas las instituciones ahora publican sus tarifarios en Internet. Si se coge un lápiz y un papel y se hace un poco de gimnasia financiera, verá que la diferencia de intereses puede ser mucha.