La existencia de niveles de inflación cada vez más altos es una realidad cada vez más evidente. Desde hace tiempo se viene insistiendo en que su origen se halla en los incrementos de los precios internacionales de los alimentos y combustibles frente a los cuales poco o nada puede hacer el banco central. Ante ello, y para compensar, algunos han desenterrado la trasnochada receta de controlar el gasto público para frenar la demanda interna y detener el crecimiento de la inflación.

No obstante, reducir el gasto público significa, entre otras cosas, la posibilidad real de paralizar los ya lentos e insuficientes gastos de inversión en infraestructura que se vienen haciendo. Por ello, ya hay quienes cuestionan la posibilidad de tomar este tipo de medidas y sugieren que es mejor tolerar la inflación frente a la alternativa de no hacer nada (y disminuir el gasto) hasta una futura oportunidad que tal vez ya no se vuelva a presentar. Así planteado el tema, el gobierno central y los gobiernos regionales se encontrarían frente al dilema: o inversión o inflación.Sin embargo, este dilema es falso porque los incrementos de precios que sean producidos por choques de oferta, externos o internos, no son fenómenos que produzcan efectos sostenibles sobre la inflación en el largo plazo. En cambio, la inflación sí es un fenómeno macroeconómico de largo plazo cuyo sostén último es estrictamente monetario y, por tanto, su control se halla en el ámbito de la política monetaria, no en el de la política fiscal.

Como puede verificarse, en el Perú los anteriores procesos de inflación “temporal” fueron generados por choques de oferta, procesos que fueron seguidos por inmediatos procesos de desinflación también “temporales”. Esto puede observarse fácilmente en los periodos de 2002 y 2003, de 2004 y 2005 y, en menor medida, entre principios y fines de 2006. La mayoría de dichos procesos de inflación “temporal” estuvieron liderados también por el componente importado del nivel general de precios. No obstante, en todos esos procesos anteriores, la tasa de inflación subyacente se mantuvo estable y por debajo del 2% anual, es decir, fueron incrementos de precios no inflacionarios.

La inflación subyacente es aquella a la cual se le ha quitado los componentes transitorios de incrementos de precios, los cuales introducen ruido y mayor volatilidad, es decir, la inflación subyacente no es más que el componente permanente o de largo plazo de la inflación, el cual depende de variables económicas fundamentales y no de eventos coyunturales reversibles. Por tanto, en las oportunidades anteriores de incrementos de precios no hubieron verdaderos procesos inflacionarios. No fueron procesos continuos, rápidos y generalizados de incrementos de todos los precios en la economía, los cuales son característicos en las inflaciones.

En cambio, el panorama actual de la inflación luce diferente. Aparentemente, la esperada inflación “temporal” actual se explicaba por los choques de oferta de alimentos iniciados a fines de 2007, a los cuales en el verano de 2008 se le unieron las típicas condiciones climatológicas adversas que afectan el abastecimiento de alimentos nacionales en el país. Pero, en contraste con los procesos anteriores, la inflación subyacente ahora muestra una clara tendencia creciente, principalmente desde mediados de 2007, y desde fines del 2007 supera el 3% anual, referencia que es el límite superior de la meta inflacionaria establecida por el mismo banco central.

Es decir, el incremento de la inflación actual que venimos observando no sólo tiene el efecto del choque de oferta de los productos importados, sino que cada vez más descubre el verdadero efecto del exagerado crecimiento de la demanda interna. Aunque la actual política fiscal no haya sido precisamente contracíclica, su desempeño no explica la aceleración espectacular que se viene observando en el ritmo al cual se vienen incrementando los precios. Es más bien el ritmo de crecimiento del crédito al sector privado el que se viene desbordando y éste es el verdadero origen de las presiones inflacionarias de demanda, en un contexto en el cual los sueldos y salarios reales no han sufrido significativas variaciones desde hace muchos años.

Como debe ser sabido, hace tres años, a mediados de 2005 se inició un nuevo ciclo crediticio que a mediados de 2007 ya había alcanzado niveles similares a los de inicios de 1997, año en el que se alcanzó el pico de expansión del ciclo crediticio anterior, en términos de ritmo de crecimiento mensual del crédito del sistema bancario en valor constante. Esto es importante porque un mayor acceso al crédito lo que hace es traer al presente la capacidad adquisitiva de varios años futuros juntos, es decir, multiplica la demanda que existiría si no hubiera dicho crédito, y ello, bien controlado, puede generar el impulso adecuado para mantener un circulo virtuoso de crecimiento y gasto en la economía.

Sin embargo, si el incremento de la demanda se torna en exceso desproporcional al incremento de la oferta se generan presiones sobre la tendencia en la evolución de los precios, como un natural proceso de racionamiento de lo relativamente más escaso. En este sentido, la demanda ya venía creciendo a ritmo mayor que la oferta desde mediados de 2006. Esta brecha se siguió ampliando financiada con la expansión del crédito y alcanzó máximos en la segunda mitad de 2007. Y es que el desborde de la ya exagerada expansión del crédito ha terminó siendo exacerbado aún más por los efectos de las medidas política monetaria tomadas en 2007.

Entre diciembre de 2006 y mayo de 2007, el banco central había venido elevando paulatinamente la remuneración a los encajes adicionales en dólares de 2.50% a 3.25% (75 pb). Esto permitió abaratar el costo relativo de la captación de depósitos en dólares por parte de los intermediarios financieros, los cuales a su vez pudieron incrementar en mayor medida la remuneración a los depósitos en dicha moneda, trasladando parte del beneficio, y reanimando así el crecimiento del crédito en dólares. En ese lapso, la remuneración promedio de los depósitos a plazo a 30 días pasó de 4.27% a 4.60% (+33 pb), mientras que el costo de los créditos preferenciales corporativos se mantuvo estable y pasó de 6.10% a 6.09% (-1 pb). Durante el 2006, la fuerte reducción de la remuneración relativa del encaje adicional en dólares había logrado desincentivar el crecimiento de este crédito en favor del de los soles.

Pero en setiembre de 2007, además de aumentar la remuneración al encaje adicional en dólares en 25 pb adicionales, lo cual redujo a la mitad la brecha en la remuneración al encaje sostenida durante 2006, se redujeron fuertemente los requerimientos de encaje, especialmente en dólares. Esta reducción principalmente fue posible por: (a) la eliminación de los límites de exoneración de encaje a los bonos, letras y deuda subordinada, límite fijado en 75% del capital y reservas de la entidad sujeta a encaje y cuyo exceso estaba afecto al régimen general que incluía un encaje marginal de 30%, y (b) la exoneración del encaje, sin límite, a los créditos de 2 años o más provenientes de entidades financieras del exterior diferentes de agencias gubernamentales u organismos o entidades financieras internacionales.

Esas medidas no sólo favorecieron más la intermediación financiera local en dólares, sino que favorecieron el fuerte ingreso externo de dólares al país, con lo cual se inyectó más dinero en la economía, y además abarataron la mayor capacidad de apalancamiento de los intermediarios con recursos subordinados de terceros. En consecuencia se permitió una fortísima expansión del crédito en dólares cuyo saldo se había mantenido relativamente estable desde fines de 1999. Así, el crecimiento mensual promedio del saldo de créditos en dólares pasó de 35 millones de dólares en diciembre de 2006 a 140 millones de dólares en setiembre de 2007 y a 276 millones mensuales en diciembre de 2007.

Es decir, al ya dinámico ritmo del crecimiento del crédito en soles, que moderadamente era absorbido por la economía, porque eran soles que ya existían dentro de la economía, se sumó el inesperado y fuerte crecimiento del crédito en dólares con recursos que vinieron de fuera (como un efecto similar al de haber sido simplemente “impresos”), el cual desbordó esta capacidad y permitió que desde diciembre de 2007 la inflación subyacente superara el límite superior de la meta inflacionaria (3%). A junio de 2008 el crédito sigue creciendo a un ritmo de 290 millones de dólares mensuales y 911 millones de soles, mientras que la inflación subyacente, que sigue subiendo, ya se encuentra en un temerario nivel de 4.84% al cierre de julio.

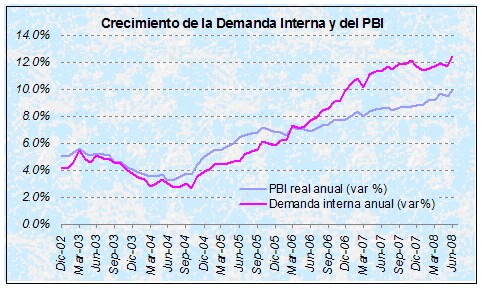

Por tanto, si bien hasta ahora sólo se había mencionado el alto crecimiento de la demanda interna, lo cierto es que no se había hecho una valoración firme y definida de si este crecimiento era consistente con el ritmo del crecimiento económico ni con sus efectos sobre la inflación. Esto es más preocupante si se sabe que la actividad económica ya ha empezado a crecer, desde mediados de 2007, por encima de lo que se considera su capacidad potencial para crecer en el largo plazo (entre 7% y 8%), todo lo cual colaboraba con el mayor deterioro de los fundamentos de la estabilidad de precios en el largo plazo.

Las medidas de política monetaria tomadas posteriormente, aun cuando tuvieron inicialmente una intención distinta, el frenar los ataques especulativos sobre el tipo de cambio de inicios de 2008, hasta ahora no han logrado revertir totalmente los efectos de las medidas expansivas sobre el crédito en dólares tomadas en 2007, equivalente a una verdadera creación de dinero. Es decir, la lluvia de dólares no sólo está afectando los fundamentos de la expansión económica, sino que está afectando la estabilidad de precios, y ojalá no la vulnerabilidad financiera.

La inflación está avanzando, no porque haya más ingresos reales en la economía, sino porque la capacidad adquisitiva, por medio del crédito, se está multiplicando. Se puede tratar de seguir “guiando” las expectativas de los agentes económicos, pero ello se hace insostenible cuando la realidad evidente la sigue contradiciendo.

Desearia recibir los articulos de Economía y Finanzas para todos.

Debemos educar al Peru como evitar la inflacion,recesion para que los planes no se malogren.

Atten Cesar VALVERDE Conde

telef 991584079