Seguramente habrá escuchado que los indicadores del “denominado riesgo-país” del Perú están en mínimos históricos. Algunos piensan que esto es un síntoma claro de que el país pronto alcanzará el famoso grado de inversión (BBB) para la calificación de riesgo de su deuda soberana. Y de un tiempo a esta parte hasta se ha vuelto recurrente en los titulares de los medios el tratar de explicar (¿justificar?) el desempeño de nuestra economía (y hasta de nuestros políticos) con este indicador. Pero ¿qué es lo que realmente significa este indicador y por qué se halla en mínimos históricos?

Para empezar debe aclararse que el “denominado riesgo-país” se refiere a la diferencia de rendimientos que los mercados financieros internacionales exigen a las deudas en dólares de un país cualquiera respecto del rendimiento exigido a una deuda similar de los EEUU. No obstante, el hecho de que las distancias entre dichos rendimientos implícitos se acorten en realidad puede significar o que las perspectivas del país involucrado mejoran o que las perspectivas de los EEUU empeoran, o una combinación de ambas cosas.

Por otro lado, las agencias de riesgo otorgan una calificación a las emisiones de deuda en función del juicio que ellas emiten acerca de su posibilidad de pago. Si la deuda es emitida por el gobierno de algún país, se le asigna una calificación de riesgo soberano. En cualquier caso, las calificaciones se resumen en una escala jerarquizada de categorías de riesgo que incluye categorías y subcategorías (AAA, AA+, AA, AA-, BBB+, BBB, BBB-, BB+, BB, BB-, B+, B, B-, CCC+…), pero al tramo superior de dicha escala (desde AAA hasta BBB-) se le suele denominar grado de inversión. Es decir, se supone que a mejor calificación de deuda, menor será la tasa de interés o rendimiento exigido.

No obstante, si se observara la evolución reciente de las calificaciones de riesgo soberano asignadas a los países, se notaría que su evolución no tiene mucho que ver con la evolución del “denominado riesgo-país”. Tanto es así, que en los últimos meses las propias autoridades peruanas encargadas de la emisión de deuda soberana se sorprenden cada vez más de cómo el mercado les viene exigiendo cada menores rendimientos (tasas de interés) por la deuda que emiten a plazos cada vez mayores. ¿A qué se debería esto?

En realidad, buena parte de la explicación a este fenómeno se encontraría en los denominados desequilibrios globales, protagonizados principalmente por los EEUU, y en la reacción de los mercados financieros internacionales frente a la combinación riesgo/rentabilidad de la deuda emitida por dicho país. Es decir, la evolución de los precios de los bonos globales emitidos en dólares en el mercado internacional, por el Perú y por otros países, habría estado fuertemente influenciada por el particular desempeño de los rendimientos de los bonos de los EEUU. Y para entenderlo hay que darle una breve revisada a la evolución de los acontecimientos.

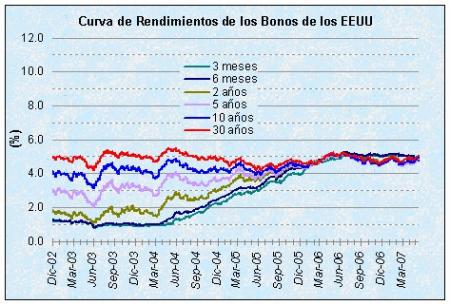

En un contexto normal, se suponía que el inicio del fin de la política monetaria expansiva en los EEUU, producida con las subidas de tasas de interés de corto plazo por parte de su autoridad monetaria, debió afectar inicialmente las compras de autos y viviendas y al consumo en general, pero luego también debería haber reducido las inversiones y el empleo. Sin embargo, pese a la contracción monetaria producida entre mediados de 2004 y de 2006, los rendimientos de los bonos en los EEUU se siguieron manteniendo inusualmente bajos. Esto significó que sus precios no sólo no cayeron, sino que inclusive los precios de una parte de ellos, la parte de mayores vencimientos, temporalmente subieron aún más.

De hecho, desde inicios de 2006 la curva de rendimientos prácticamente se aplanó en torno a tasas de 4.6% y 4.7%. Esto significó que los inversionistas exigían el mismo rendimiento a una deuda de corto plazo (6 a 24 meses) que a una de muy largo plazo (10 a 30 años). Peor aún, a mediados de 2006 la curva de rendimientos empezó a invertir su pendiente. Es decir, los rendimientos de largo plazo no sólo dejaron de tratar de igualar la subida de las tasas de corto plazo, sino que empezaron a retroceder. Esto significó a fines de 2006, que la deuda a 10 años pagara un rendimiento de menos de 4.6%, mientras que la deuda a 6 meses ya pagaba casi 5.1% (¡!). Y es que en 2006 se marcó un cambio en los patrones de crecimiento: EEUU se empezó a rezagar respecto del resto del mundo y empezó a mostrar una desaceleración en su crecimiento, con lo cual los mercados financieros buscaban convencerse de que la autoridad monetaria no sólo dejaría de subir las tasas de interés de corto plazo, sino que pronto podría empezar a reducirlas.

Así, la creciente desaparición de las primas por plazo (los premios por esperar más tiempo en una deuda) en EEUU sería la razón por la que, desde mediados de 2004, también se fue incrementando la demanda por bonos de países emergentes, los cuales sí tenían atractivas primas de riesgo respecto de EEUU (el denominado riesgo-país) y eran más altas en los instrumentos con plazos más largos (las primas por plazo). Es decir, la necesidad de saciar la sed por rentabilidad de los mercados financieros ha ocasionado que los rendimientos relativos exigidos a los bonos globales sea cada vez menor, especialmente las primas de los bonos de mayor riesgo y mayor plazo relativo, pero no sólo del Perú.

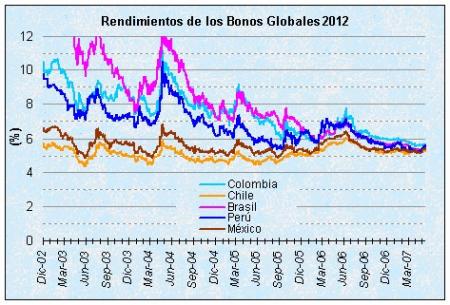

Por ejemplo, entre 2004 y 2007, los rendimientos de los bonos globales 2012 de México (BBB-) y Chile (A), con mejor calificación de riesgo, no han tenido tan grandes reducciones como las de los bonos globales de Brasil (BB-), Colombia (BB) y Perú (BB). En junio de 2004, el rendimiento del global 2012 de México era de 6.3% y el de Chile 5.4%, mientras que el de Brasil era de 11.3%, el de Colombia 9.7% y el del Perú 8.8%. En tanto que en marzo de 2007, el rendimiento de los mismos bonos eran de 5.3% para México y 5.2% para Chile, y de 5.6% para Brasil, 5.8% para Colombia y 5.4% para el Perú. Es decir, ahora la diferencia para el Perú entre ser calificado o no como grado de inversión ya equivale a apenas 10 pb. De hecho, será tan mentiroso el “denominado riesgo-país” que en el caso de Ecuador dicho diferencial se ha reducido (desde 20% hasta un 13%) pese a que en el mismo periodo se le castigó su calificación de riesgo soberano en dos subcategorías (de CCC+ a CCC-), con lo cual los precios de sus bonos globales 2012 pasaron de un 80% hasta casi un ¡98%!

Pero el proceso no ha quedado ahí. En el mercado local, a pesar de que sus rendimientos se habían venido manteniendo con pocas fluctuaciones inclusive durante el turbulento proceso electoral, los rendimientos de medio y largo plazo de los bonos soberanos en soles se han venido reduciendo. En su mayor parte este comportamiento se debe a que una proporción importante de dichos bonos, precisamente los que más frecuencia de cotización tienen, se encuentra en manos de inversionistas “no residentes”, los cuales buscan salir de los bajos rendimientos de los EEUU, de su mayor inflación relativa y de la debilidad persistente de su moneda, el dólar.

Pero los inversionistas “no residentes” no mantienen deuda soberana de corto plazo (hasta 2 años), sino deuda de medio plazo (casi un 9% de la que vence hasta en 7 años) y, sobre todo, deuda de largo plazo (casi un 35% de la que vence en más de 7 años). Ellos poseen los bonos de mayor frecuencia de negociación, los cuales marcan los precios de mercado. Por eso, el mayor incremento de precios (la mayor caída de rendimientos) se ha dado en los plazos largos, con lo cual la curva en soles también ha empezado a aplanarse también. Esto implica que los precios de los bonos en soles, y su curva de rendimientos, vienen siendo influidos de forma importante por los “no residentes”, aunque no son la mayoría de tenedores de bonos. En el futuro, esto significa que la curva de rendimientos se mostrará más susceptible a movimientos especulativos y a mayor volatilidad de mercado, cuando los desequilibrios se empiecen a corregir o tal vez antes. ¿Hasta qué punto esto representa un riesgo y hasta qué punto una oportunidad? ¿Las autoridades no debieran aprovechar la ventana de oportunidad para “desdolarizar” la deuda soberana y eliminar definitivamente la vulnerabilidad derivada del “pecado original”? ¿Cuándo se retomará la agenda pendiente en la regulación financiera del riesgo de mercado tanto para empresas finacieras como no financieras?

Hola, muy interesante tu estudio. Quisiera saber cuales fueron tus fuentes de información para los gráficos.

Estoy trabajando sobre el efecto del riesgo país en la inversión d ela curva de rendimiento y hasta ahora lo más certero ha sido este apunte.

Saludos

Hola ayer hice un comentario en este artículo y se me olvidó poner mi correo electronico en caso de que quisieras comunicarte.

coonsuelo@gmail.com

Saludos.

La fuente utilizada para construir los gráficos fue tomada de Reuters.

Hola, interesante tus comentarios, estoy estudiando en la U. Sevilla y estoy especializándome en la rama de Finanzas. Pero siempre estoy muy al tanto de lo que sucede en la evolución de la economía en Perú y sus artículos son bastante informativos.

e r i c c c s o n 2 0 0 1@hotmail.com

Hola me llamo Abigail, mexicana, financiera. Creo que el análisis es profundo, me ayudó a comprender varias cosas sobre el mercado mexicano, ahora mi pregunta es: si el rendimiento de los bonos soberanos baja, entonces que debieran hacer los inversionistas con su dinero? en qué mercado invertirán para obtener mejores rendimientos?

Gracias y felicidades.

MUY NTERESANTE PERO NADIE EN ESTE MOMENTO ME DISE EL RIESGO PAIS DE LOS EE UU DE NORTEAMERICA o es que no se animan a aser el calculo de ese pais en el dia de la fecha 08/10/2008

JOPEFZ1@HOTMAIL.ES