Una de las principales funciones del banco central de cualquier país es la regulación de la moneda y el crédito del sistema financiero. En la mayoría de países, el principal mecanismo de intervención que usan los bancos centrales es el de las tasas de interés. No es ninguna novedad decir que la Reserva Federal de los EEUU, el Banco Central Europeo y el Banco de Japón, por ejemplo, periódicamente publican las variaciones que hacen en las tasas de referencia que fijan y las razones que las sustentan.

Normalmente, una de dichas tasas de referencia es el centro de un corredor fijado por la autoridad monetaria para las realización de las operaciones del mercado interbancario. Es decir, el banco central establece en qué nivel debería estar el precio de las operaciones crediticias de muy corto plazo entre las diferentes entidades financieras. Para ello, los bancos centrales establecen precios para sus operaciones activas y pasivas, según se trate de otorgar préstamos a dichas entidades o de recibir depósitos de ellas, respectivamente. La lógica elemental indica que las operaciones activas deben de tener una tasa de interés mayor que las operaciones pasivas, y ambas a su vez deben ser más caras y menos rentables que sus análogas del mercado, respectivamente, a menos que se trate de una intervención puntual de la autoridad monetaria en el mercado. De lo contrario, en el primer caso, las entidades podrían arbitrar a la autoridad monetaria respecto de sí misma (hacer ganancias pidiendo préstamos cuyos intereses son pagados por los intereses de los depósitos hechos en la misma entidad) o, en el segundo caso, podrían introducirse distorsiones perversas en el mercado (como limitar el desarrollo del mercado interbancario si la autoridad monetaria paga más intereses por los depósitos que lo que pagarían otras entidades de mayor riesgo por captar esos mismos recursos o si cobra intereses más baratos que lo que las demás entidades cobrarían por operaciones similares).

En el Perú, desde el establecimiento de metas explícitas de inflación en 2002, la política monetaria se ejerce a través del establecimiento de tasas de referencia, las cuales se modifican periódicamente. El tema no sería tan relevante, si el banco central sólo fijara su tasa de referencia para su “moneda nacional”, como lo hacen todos los otros bancos centrales respecto de sus “monedas nacionales”. Y es que un banco central sólo puede establecer precios de referencia de la moneda que se emite y controla, por la definición misma de cualquier banco central.

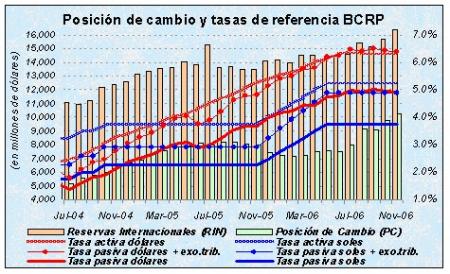

En cambio, aunque nuestro banco central no fije una tasa de referencia objetivo explícita en dólares, que se supone lo hace la Reserva Federal de los EEUU, sí ha venido fijando tasas de interés para sus operaciones activas y pasivas en dólares. La razón del establecimiento de esta extraña particularidad se hallaría en que, con la oferta de dichas operaciones monetarias, el banco alienta el “incremento” de las famosas reservas internacionales netas (RIN), de paso que ofrece proveer cierto “seguro” de liquidez en dólares en una economía altamente dolarizada que, en estricto, no tiene prestamista de última instancia en dólares. Pero, ¿es esto realmente saludable?

Por un lado, el incremento en las RIN se logra “recibiendo” depósitos en dólares de las entidades financieras locales, las cuales tendrían como alternativa darlos en depósito a otras entidades financieras en el exterior, depósitos que obviamente no computaría como parte de las RIN. Es decir, en realidad las RIN son reservas netas sólo de obligaciones “internacionales” (en moneda extranjera), pero no son reservas netas de obligaciones “locales” en moneda extranjera, las mismas que no suelen existir de manera significativa en un país sin problemas de dolarización. ¿Acaso una economía se vuelve más sólida si considera como “propias” las reservas de divisas que en realidad son propiedad privada de sus ciudadanos? Sólo si el banco central se apropiara de ellas. Desde este punto de vista, el concepto de las RIN de países sin problemas de dolarización se aproximan más al concepto que en el Perú se denomina posición de cambio (PC). La PC no son otra cosa que las RIN netas de obligaciones “locales” en moneda extranjera. La PC son las reservas internacionales que realmente cuentan (propiedad neta del banco central) y son las que realmente le dan holgura a la economía en situación de vulnerabilidad, sin necesidad de tocar las divisas “ajenas”.

Por otro lado, contraproducentemente se continúa otorgando un “seguro” de liquidez en dólares a los intermediarios del sistema financiero cuando el banco central ofrece otorgar créditos en dólares, como si realmente pudiera cumplir el papel de prestamista de última instancia en dólares. Buena parte de la disponibilidad de este “seguro” no es “segura” porque no es parte de la PC, y ni siquiera es parte del encaje obligatorio, sino que está limitada a la “disposición” de las mismas entidades financieras a mantener depósitos “voluntarios” en el banco central para que éste, a su vez, pueda seguir pudiendo prestarlos. Una mejor señal sería retirar dicho inseguro “seguro”, pues, lo que en realidad sí “asegura” es la subestimación del riesgo de liquidez en moneda extranjera del sistema, subestimación que continúa inhibiendo un franco proceso de desdolarización en un contexto externo claramente positivo y que, por razones obvias, no será permanente.

Pero aún hay más. Debido a un incentivo tributario perverso, en el último año el mantenimiento de tasas activas y pasivas en dólares por parte del banco central ha ocasionado, además, serias inconsistencias en la política monetaria, las cuales fueron hábilmente aprovechada por algunos agentes especuladores del mercado. El “incentivo” consiste en que, desde 2002 al menos, se viene renovando una exoneración del impuesto a la renta sobre los intereses y demás ganancias provenientes de créditos concedidos al sector público nacional. Esto significa que, toda vez que el banco central no pertenece al sector privado nacional, la exoneración se hace extensiva a las ganancias por los depósitos efectuados en el banco central (tasas pasivas). Una exoneración así implica una ganancia adicional producto del menor pago de impuesto a la renta para las entidades financieras que cada vez generan más utilidad gravable.

Así, en diciembre de 2005, cuando la Reserva Federal de los EEUU subió su tasa de referencia en 4.25% y cuando la tasa de interés a la que los bancos estadounidenses se prestaban a un día (libor overnight) cerró en 4.4%, el BCRP cerró el mismo mes pagando tasas de interés de 4.0% por los depósitos recibidos (tasas pasivas). Sin embargo, producto de la exoneración de impuesto a la renta vigente, la rentabilidad neta efectiva de los depósitos no fue sólo de 4.0% sino que pudo llegar hasta 5.2%, en función de la capacidad de cada entidad para usar el referido beneficio tributario.

Pero no quedó ahí todo. Como el banco central también fija tasas de referencia en moneda nacional, en esas mismas fechas se vio obligado a ofrecer más recursos en el mercado para defender su “independencia” y no subir las tasas en soles innecesariamente. A esa misma fecha, el costo de las operaciones de crédito (tasas activas) en soles ofrecidas por el banco central se encontraba en torno al 4%. Así, no resultó muy complicado que algunas entidades financieras se endeudaran en soles con la misma autoridad monetaria a tasas de interés de un poco más de 4% para comprar dólares (al mismo tiempo que la autoridad monetaria los vendía y así reducía su posición de cambio) e inmediatamente los depositaran en el mismo banco central con una rentabilidad efectiva de casi 5.4%, si se incluye el efecto tributario (actividad de arbitraje que cuando se realiza con dos bancos y dos monedas diferentes se conoce como carry trade).

Para tratar de evitar el arbitraje a sí mismo, el banco central tuvo que ir subiendo su tasa en soles, pero la oportunidad de arbitraje se mantuvo porque las tasas en dólares del banco central también fueron subidas automática e ¡innecesariamente! Es decir, las entidades financieras locales lograron por sus depósitos una rentabilidad inclusive mayor a la que lograron las mismas entidades financieras del exterior por hacer una operación equivalente (4.4%), sin “afectar” aparentemente a la tradicional definición de RIN.

La espléndida oportunidad fue aprovechada hasta julio de 2006 inclusive. Actualmente este mecanismo de arbitraje se halla inhibido, no por cambios regulatorios sustanciales, sino debido a la creciente tendencia apreciatoria del sol, que produjo pérdidas cambiarias (más del 5% en un sólo semestre) que revirtieron las ganancias logradas por el diferencial entre las tasas de interés (50% de un promedio diferencial de 150 puntos básicos en el mismo semestre). Tendencia apreciatoria que desde entonces viene siendo contenida con recurrentes intervenciones del banco central en el mercado cambiario. “Afortunadamente” ahora las compras del banco central sí vienen fortaleciendo la PC, que fue debilitada para enfrentar los ataques especulativos, y que se repetirán en el futuro si no se modifican las reglas de juego descritas.

Por tanto, a estas alturas, ofrecer tasas activas y pasivas en dólares trae más perjuicios que beneficios para la salud de la economía. Mucho más sincero es concentrase en la PC que en las RIN y para ello no se necesita ofrecer las operaciones de ventanilla en dólares que incentivan la miopía del sistema en torno a un seguro bastante inseguro, salvo que se considere seriamente la posibilidad “viable” de una apropiación (¿expropiación?) de depósitos en dólares, como se hizo en otros países cuando enfrentaron crisis por problemas de alta dolarización similares. La vulnerabilidad se agudiza más por una de tantas exoneraciones tributarias que se renuevan cada fin de año, muchas de ellas entre gallos y medianoche. Esa misma exoneración que ha hecho que, desde julio de 2006, la rentabilidad efectiva de un depósito en dólares en el banco central sea mayor que el costo de tomar prestados esos mismos dólares del mismo banco. Realmente inexplicable.

Es genial para la comprensión de los lectores. Por lo tanto podemos afirmar que es algo muy productivo para los estudiantes.

Me parece de suma ayuda para poder comprender mejor el tema. Me sirvió de mucho.

Está mono tu cuadro

Me gustó saber un poco más de este tema. Es muy interesante.

Me gustaría saber un poco mas respecto a la tasa de interés, ya sea efectiva, efectiva, legal, laboral, financiera porque nos ayudaría bastante con esta información y en mi caso, como estudiante seria fenomenal , si pudiera me pudiera enviar a mi correo .. se lo agradecería un monto .. gracias

Me gustó la claridad del artículo, generalmente quienes acuden a leer este, son estudiantes de economía, universitarios, soy simplemente una jubilada. Me gustaría saber si realmente existe en economía el término "Excedente de reservas" porque es la primera vez que lo escucho en boca de una diputada. ¡¡¡Agradecida!!!

Estimada Martina:

A los depósitos que los bancos y demás entidades de depósito mantienen en el Banco Central se les llama reservas.

Algunas de estas reservas no son voluntarias sino obligatorias porque son requeridas por la ley o por disposición del propio Banco Central en función a una tasa % de encaje aplicada sobre los depósitos del público que recibe cada banco, por ello también se les conoce también con el nombre de encaje obligatorio. En el caso de países con problemas de dolarización, esto aplica en paralelo tanto a las reservas en moneda local como a las reservas en moneda extranjera.

Por consiguiente, las reservas excedentes serían las reservas voluntarias en cada moneda, es decir, la diferencia entre las reservas totales mantenidas por los bancos en el Banco Central y las reservas requeridas en forma obligatoria (encaje legal).

Como las reservas excedentes son voluntarias, se supone que los bancos bien podrían decidir retirarlas del Banco Central y depositarlas en cualquier otro banco local o del exterior.

Saludos,