En 1918 se planteó la famosa teoría de la paridad de poder de compra. Según ella, el poder de compra de las diferentes monedas en el largo plazo debía mantenerse constante en todos los países (versión fuerte) o, en el peor de los casos, el poder de compra sólo podía diferir por los costos de transporte e información, las barreras al comercio y la competencia imperfecta (versión débil).

Esto implicaba que, en cualquier país, las variaciones en el tipo de cambio sólo reflejarían la diferencia entre la inflación local y la inflación externa. Por tanto, si los precios de los bienes locales se venían encareciendo más (alta inflación) que sus similares extranjeros (baja inflación), entonces el tipo de cambio debía subir (depreciación). En un contexto hiperinflacionario como el vivió el Perú hasta 1990, esto significaba que, como la inflación externa era casi “despreciable”, el tipo de cambio (depreciación) debía subir sistemáticamente, casi tan rápido como los precios (inflación).Ha pasado mucho tiempo desde entonces y numerosos desarrollos posteriores de la teoría económica han demostrado que el sólo cumplimiento empírico de esta teoría para explicar el tipo de cambio presenta ya varios inconvenientes. Sin embargo, el problema más importante de esta teoría es que no considera los movimientos de capitales, los cuales actualmente representan las dos terceras partes de las transacciones internacionales. Es decir, a medida que hay mayor movilidad internacional de los capitales, la principal función que cumple el tipo de cambio en el corto plazo es la de igualar el rendimiento de los activos en todos los países, además de reflejar otros fenómenos financieros no menos importantes. Esto implica que, aún cuando en el largo plazo el tipo de cambio pudiera estar explicado por la vieja teoría de paridad de compra, en el medio y corto plazos el tipo de cambio puede desviarse significativamente de lo predicho en el largo plazo por la vieja teoría.

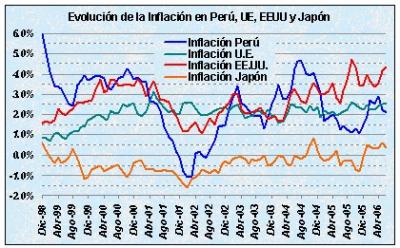

Hoy, gracias a la política monetaria vigente, el Perú no sólo ha superado largamente sus problemas hiperinflacionarios, sino que viene logrando mantener una de las inflaciones más bajas del mundo, inclusive menor que varios países desarrollados. Sin embargo, en el Perú mucha gente aún sigue tomando decisiones basados en el viejo paradigma psicológico: “el tipo de cambio debe subir”. Inclusive varios financistas y empresarios aún siguen siendo víctimas paranoicas de razonamientos inconscientes como: “el tipo de cambio no debe bajar más”, “bueno, el dólar bajó, pero ya va a subir”, “el dólar está barato, hay que comprar más antes que suba”. Falacias como éstas, en el fondo, no hacen sino alentar una “demanda sicológica por dólares”, siempre insatisfecha, y miopía frente al riesgo. Cualquier excedente en soles en manos de dichos agentes junto a no tan buenas noticias y un poco de histeria colectiva presionarán el tipo de cambio hacia arriba, y los especuladores lo saben.

Por eso, muchos de estos agentes presionan por una mayor “libertad” del tipo de cambio, sabiendo que bajaría más. Si la autoridad monetaria no interviniera periódicamente, el tipo de cambio fácilmente caería debajo de S/. 3.00 inclusive. Pero de ocurrir ello, al mismo tiempo se potenciaría el viejo paradigma colectivo “bajó mucho el tipo de cambio, debe subir” y cualquier noticia negativa en el mercado será hábilmente arbitrada por los especuladores, como en el pasado reciente. El problema de ello en el Perú es que, debido a la aún alta dolarización financiera, la gran mayoría de agentes que se ven obligados a participar en este “tira y jala” no son lo suficientemente sofisticados ni están bien informados.

Todos los días se leen noticias referidas a la evolución del precio del petróleo, los metales, las acciones y las materias primas en los mercados. Y todos los días los especuladores y los inversionistas buscan hacer ganancias a partir de ello. Así funcionan estos mercados. Sin embargo, los agentes que participan activamente en los mercados de divisas, acciones, metales, petróleo y similares, tienen información porque se dedican a eso. Ningún especulador puede hacer una gestión activa (y ganar) sin información suficiente, minuto a minuto. En cambio, por la alta dolarización financiera, la mayoría de los ciudadanos de a pie constantemente toman decisiones sin información suficiente, algunas veces siguiendo las “voladas” que oyen de los agentes que ellos suponen son más informados, pero otras veces siguiendo el “conservador” paradigma: “el tipo de cambio debe subir”. Esto hace que el comportamiento de rebaño genere verdaderas profecías autocumplidas que son fácilmente arbitradas por los especuladores.

Así, un tipo de cambio “bajo” puede ser una amenaza o una oportunidad para el sistema financiero. Puede ser una amenaza si los intermediarios se creen que la gran mejora de la morosidad crediticia, y en especial la de los créditos hipotecarios, es producto absoluto de su buena gestión crediticia y no reconocen que en realidad la mayor parte es respuesta a una caída sostenida del valor de las cuotas en soles que vienen pagando los deudores y al efecto que esto tiene sobre el ciclo financiero: hasta mediados de 2004 cuotas pagadas a un tipo de cambio de más de S/. 3.50; hoy, a menos de S/. 3.25.

En cambio puede ser una oportunidad si se ve el problema del tipo de cambio “bajo” desde otro punto de vista. Por ejemplo, un tipo de cambio “bajo” como el actual es una excelente oportunidad para que la gente que tomó su crédito en dólares lo cambie de moneda. Con ello, se aseguraría que el ahorro actual de hasta casi un 10% en el valor de su deuda se mantenga en los próximos 15 o 20 años que todavía tiene que seguir pagando. De hecho, esta es la oportunidad para desactivar la bomba de tiempo que significa que más del 90% de los casi 34,000 créditos otorgados bajo el Programa Mivivienda estén aún pactados en dólares, por un equivalente a casi S/. 2,500 millones, ¿o a qué estamos jugando?

Renzo, me parece muy interesante tu artículo. El problema del paradigma psicológico de "…el dólar debe subir.." al que haces mención puede entenderse como una situación de histéresis en nuestra economía debido a las experiencias pasadas de devaluación incontrolada. Una pregunta al respecto, existe alguna forma de medirla o cuantificar su efecto?.

Saludos,

Luis

cuando el dolar sube se sobreentiende que la moneda (el sol)cae,por lo tanto la economia del pais se debilita y esto hace que el pais sea mas pobre ,o me equivoco????

mi pregunta es cuánto tiempo el sol puede mantener su valor sin devaluarse, a corto mediano o largo plazo con respecto a la caida del dolar

Señores creo que en estos tiempos ya es hora de buscar mercado europeo y pasarnos al euro y dejar de lado el dolar y que si se quiere mejorar el peru hay que buscar una nueva economia, y generar nuuestras propias divias sudamericanas.y apartarnos para siempre del dolar

dejen que el gobierno chileno haga su trabajo que ha sido bastante bueno en lo economico