Rol del Estado en la economía

Categoría : NOTAS DE CLASE

[Visto: 2152 veces]

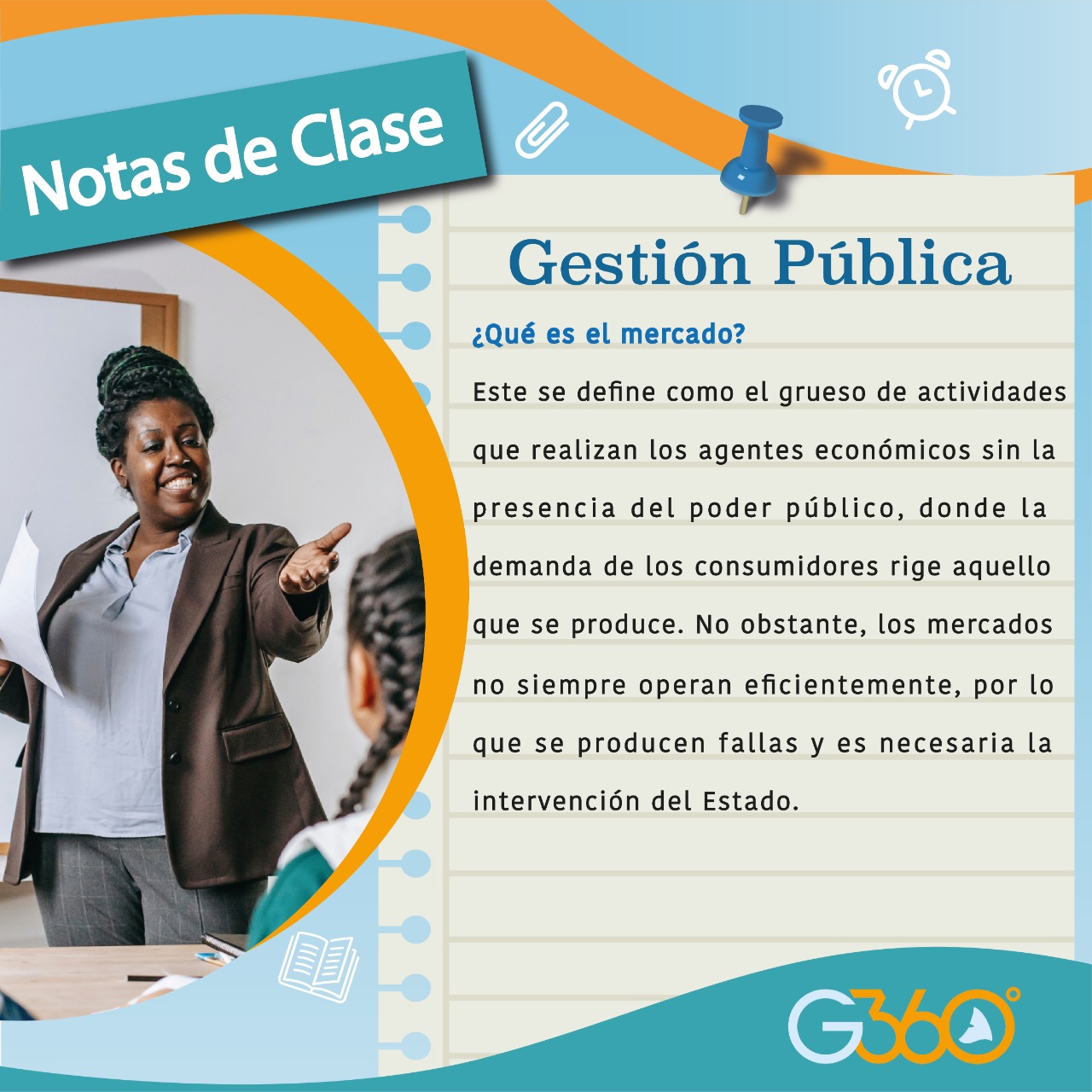

El mercado se define como el conjunto de actividades que realizan los agentes económicos sin la presencia del poder público (Estado), donde la demanda de los consumidores rige aquello que se produce y a qué precio. Sin embargo, los mercados no siempre funcionan eficientemente, por lo que se producen fallas y se hace necesaria la intervención del Estado.

¿Cómo se generan las fallas de mercado?

Las fallas en el mercado se producen cuando este no produce la asignación suficiente. Algunas de ellas son las siguientes:

- Competencia imperfecta: Es cuando se crean monopolios, oligopolios o monopolios naturales.

- Externalidades: Son los efectos que producen los actos de una persona o empresa en los demás. Pueden ser tanto negativas como positivas.

- Bienes públicos: Son los bienes que no le pertenecen a un solo individuo, sino a todos. Se rigen bajo los principios de no rivalidad y de no exclusión, y producen externalidades positivas.

- Mercados incompletos: Este escenario se da cuando existe menos oferta de la que el público exige; es decir, no se suministran bienes aún cuando los costos de hacerlo son inferiores a la disposición de pago de los consumidores.

- Fallos de información: Se producen cuando los consumidores poseen información incompleta sobre los productos que circulan, pues el mercado brinda solo una parte de esta.

- Desempleo, inflación y otros desequilibrios: Cuando se producen estas situaciones, el Estado interviene a través de políticas fiscales y monetarias en función del tipo de economía y del contexto en que se suscitan.

Asimismo, es importante conocer los tres principales roles que cumple el Estado:

- Regular: Es cuando el Estado genera normas y supervisa el cumplimiento de las reglas de juego para determinados mercados.

- Financiar: Se da cuando el Estado costea la producción de ciertos bienes.

- Gestionar: Es cuando el Estado ejecuta servicios o produce bienes, tales como la educación, obras públicas, acceso al agua, etc.

A partir de ello, Musgrave identifica tres brazos económicos del Estado:

- Asignación: Se visibiliza cuando el Estado interviene en la forma en que la economía asigna recursos, ya sea directa o indirectamente, con el objetivo de fomentar o desincentivar ciertas actividades.

- Distribución: Se refiere a la forma en que los bienes producidos en el mercado son repartidos entre sus miembros. En ese sentido, el fin que persigue el Estado es lograr un escenario de equidad.

- Estabilización: En este eje, el Estado vela principalmente por que la economía permanezca en pleno empleo y con precios estables, pues de esta forma se protege al país de shocks externos, tales como la pandemia.