ESTADOS FINANCIEROS Y PRINCIPIOS CONTABLES

Categoría : NOTAS DE CLASE

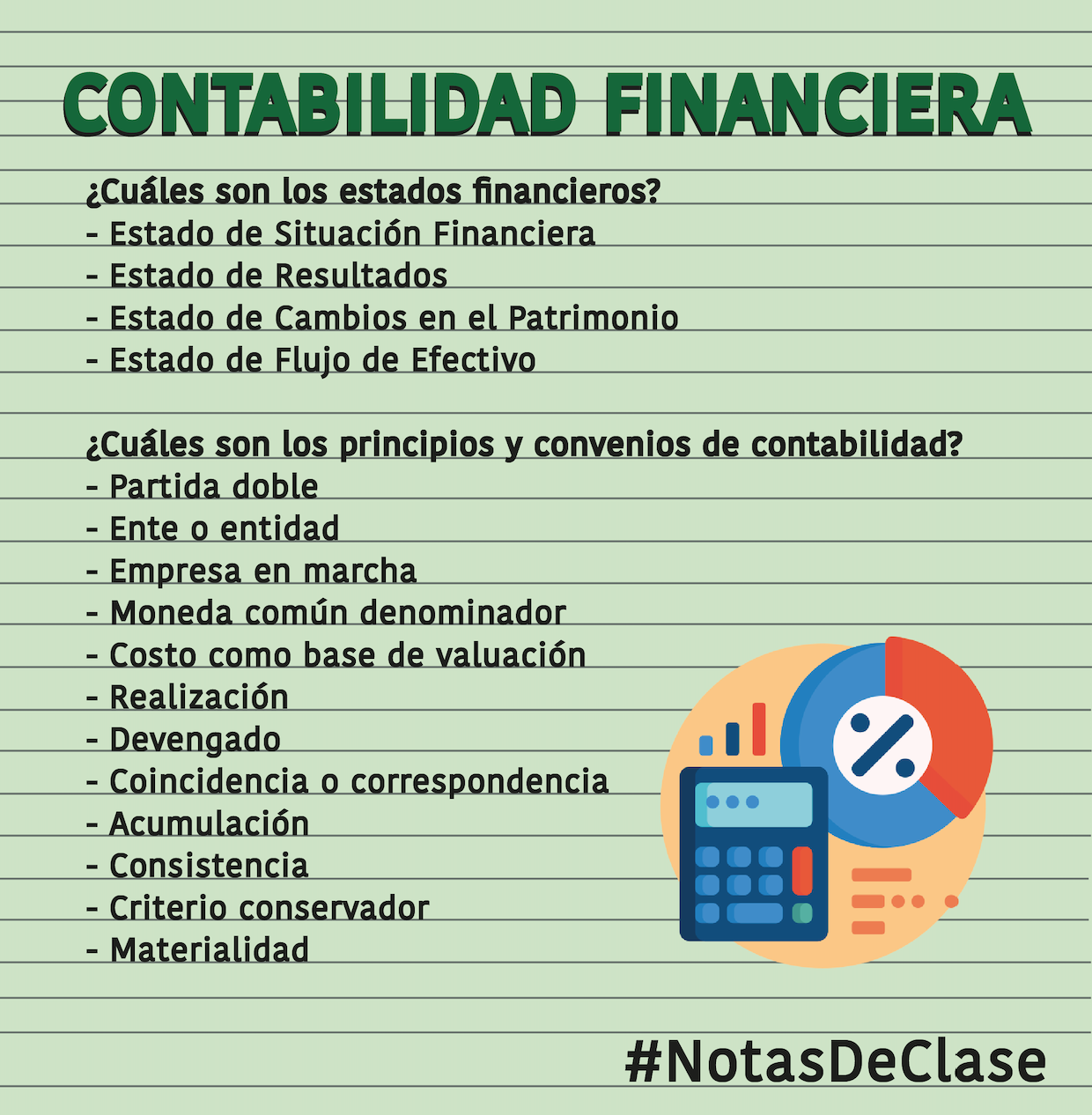

Estados Financieros

Los estados financieros de una empresa tienen por objetivo dar a conocer la situación económica y patrimonial de la misma. Estos sirven de soporte para la toma de decisiones de los gestores al mando.

Tipos de estados financieros:

- Estado de Situación Financiera (Balance General): Refleja la situación financiera de una empresa en un determinado periodo de tiempo incluyendo sus activos, pasivos y patrimonio neto.

- Estado de Resultados (Estado de Ganancias y Pérdidas): Este se caracteriza por presentar el movimiento de las operaciones de la actividad económica de la empresa. Asimismo, también cumple con la función de presentar la utilidad de la empresa durante el periodo; es decir, las ganancias y pérdidas que la empresa ha generado.

- Estado de Cambios en el Patrimonio Neto: Aquí se informa sobre las variaciones en las cuentas del patrimonio originadas por transacciones comerciales que realiza la compañía.

- Estado de Flujo de Efectivo: Este muestra el informe de las variaciones del efectivo y circulante de una empresa en un periodo de tiempo determinado. Permite determinar la capacidad de generar efectivo por parte de la empresa, así como conocer el origen y destino del mismo.

Asimismo, es importante mencionar que actualmente se han planteado los Principios Contables Generalmente Aceptados (PCGA), una serie de reglas o parámetros que sirven de guía general para el proceso contable. A continuación se definirán los más importantes.

¿Cuáles son los principios de contabilidad?

- Partida doble: Esta enuncia que toda transacción económica generada por el ciclo operativo de las organizaciones siempre afecta a ambos lados de la ecuación (Activo = Pasivo + Patrimonio), para no romper el equilibrio contable.

- Ente o entidad: Recalca el hecho de que la contabilidad analizada es sobre organizaciones consideradas como entidades y no para las personas asociadas a la misma.

- Empresa en marcha: En contabilidad, se asume que la organización continuará operando en un largo e indefinido tiempo, a menos que se indique lo contrario.

- Moneda común denominador: En contabilidad, se registran únicamente aquellos hechos que pueden ser expresados en términos monetarios en base a una moneda como común denominador, para que estos hechos puedan ser comparables.

- Costo como base de valuación: Los activos deben ser registrados tomando en cuenta el precio que se pagó al ser adquiridos.

- Realización: Determina que los resultados económicos deben ser registrados cuando la operación que los origina queda perfeccionada legalmente o según las prácticas comerciales.

- Devengado: Las transacciones o variaciones deben ser registrados al momento en el que ocurren, independientemente del cobro o pago.

- Coincidencia o correspondencia: Indica que los gastos atribuidos a un periodo contable deben guardar correspondencia con los ingresos atribuidos a ese periodo.

Asimismo, también existen algunas reglas de aplicación general que han adoptado los contadores, denominadas como convenios fundamentales de contabilidad.

¿Cuáles son los convenios fundamentales de contabilidad?

- Consistencia: Se refiere a que cuando una empresa toma la decisión de aplicar un método en particular, deberá manejar todas las operaciones siguientes de la misma forma, sin hacer variaciones en este método seleccionado.

- Criterio conservador: La información contable no debe incluir expectativas optimistas indebidas. Tomando en cuenta esto, se busca que los recursos, derechos o ingresos estén infravalorados.

- Materialidad: Se refiere a cuando el contador pasa por alto hechos de poca importancia debido a que las ventajas que se obtienen no justifican el costo de registrarlos. Esta decisión depende del juicio y sentido común.

Elaborado por:

Shirley Abanto – Estudiante de la Facultad de Gestión y Alta Dirección