Gestión del Capital de Trabajo

Categoría : NOTAS DE CLASE

[Visto: 620 veces]

¿Cuáles son los elementos del Capital de Trabajo?

El capital del trabajo representa el ciclo financiero a corto plazo de la empresa, lo cual se refiere al tiempo promedio que transcurre entre la adquisición de materiales y servicios, su transformación, su venta y finalmente su recuperación convertida en efectivo.

- Gestión de Inventarios: Consiste en organizar, planificar y controlar el conjunto de stocks con los que cuenta una organización. Los stocks pueden ser materias primas, insumos, productos en proceso, productos terminados, material de empaque o material de embalaje.

- Organizar: implica fijar criterios y políticas para regular y determinar las cantidades más convenientes de inventario. Entre las políticas se encuentran contar con una cobertura con derivados.

- Planificar: se refiere a establecer métodos de previsión y se determinan tanto los momentos como las cantidades de reposición. Se puede optar por una producción estacional o uniforme dependiendo de la industria.

- Controlar: se refiere a monitorear los movimientos de entradas y salidas de inventario.

- Gestión de proveedores: se refiere a conocer el tiempo en el que la empresa le paga a sus proveedores, el cual puede regirse por políticas comerciales que se hayan establecido dependiendo del tipo de industria en el que se encuentra la empresa. Dichas políticas de pagos se ajustan según el periodo promedio de pago o por la capacidad de negociación de los proveedores.

- Gestión con los clientes: es el conocer en cuánto tiempo la empresa va a cobrar sus cuentas comerciales en relación a sus ventas realizadas al crédito. Además, también la organización puede establecer políticas de cobranzas estableciendo un periodo promedio de cobranza. Adicionalmente, la organización puede medir la antigüedad de sus cuentas por cobrar y realizar una provisión de cobranza dudosa frente a la sospecha que sus clientes no le lleguen a pagar como una forma de evaluar la eficacia de sus políticas.

- Gestión de tesorería: son aquellas decisiones que deben tomar las empresas para disponer del dinero necesario para desarrollar satisfactoriamente las actividades propias del negocio, lo cual comprende el poder afrontar el pago a sus proveedores, pagar a su personal, pagar sus deudas financieras, pagar impuestos, entre otros. En otras palabras, es la caja mínima que debe mantener la empresa.

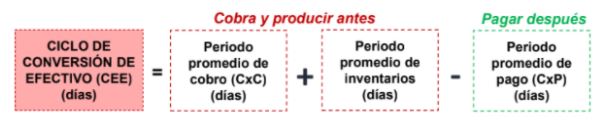

Relación del ciclo operativo con el ciclo de conversión del efectivo:

- Ciclo Operativo: Es el periodo a partir del compromiso de efectivo para la compra de materia prima o insumos pasando por la venta del producto o servicio hasta la cobranza por la venta realizada o servicio brindado. Generalmente, se prefiere que sea corto, lo cual refleja una buena gestión de los inventarios y de las cuentas por cobrar (gestión con los clientes), así como indica que la empresa tiene una buena liquidez, la cual se refiere a su capacidad de poder afrontar sus pagos que tiene actualmente. Para su cálculo es necesario conocer el periodo de conversión de los inventarios y el periodo de cobranza de cuentas por cobrar. Por ende, se calcula de la siguiente manera:

Periodo de inventarios + Periodo de cuentas por cobrar

- Ciclo de conversión del efectivo (CCE): Es el tiempo que se toma una compañía en convertir las compras de inventario en efectivo. En otras palabras, es el número de días promedio por el cual se tendrá que buscar financiamiento para gestionar las necesidades de contar con fondos en el corto plazo. Lo ideal es que se busque acortar el CCE e incluso el hecho de que sea negativo es bueno, ya que significa que el pago a sus proveedores se realiza después de cobrar las ventas, es decir, los proveedores financian todo el negocio y otras actividades fuera de él. Se calcula de mediante la siguiente ecuación:

A partir de sus definiciones, se concluye que la relación entre ambos radica en que para determinar si la empresa necesitará o no financiamiento para cumplir con su proceso productivo, se debe conocer cuán corto o largo es su ciclo de conversión del efectivo.