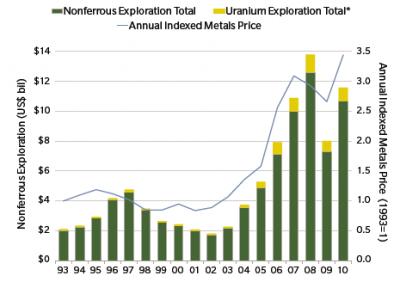

Un reciente reporte de Metal Economics Group, Worl explorations trends 2011 indica que el gasto en exploración de minerales no ferrosos se incrementó durante los seis años previos al 2008, alcanzando la cifra record de 13,200 millones de dólares en ese año. Luego de un declive en el 2009, la exploración vuelve a la carga y se ha vuelto a situar por encima de los 10 mil millones de dólares el 2010.

La búsqueda de uranio se ha hecho más intensa como resultado de la recuperación de los proyectos de inversión en centrales nucleares, proceso que puede ser sin embargo contrarrestado por el efecto Fukushima que ha puesto nuevamente sobre el tapete sus enormes riesgos, contrayendo nuevamente la actividad minera en este rubro.

Otro fenómeno interesante se relaciona con las estrategias de las compañías chicas, medianas y grandes. Las junior incrementaron más rápido su inversión respecto de las demás, concentrándose en las áreas más promisorias.

Latinoamérica atrajo el 27% de las colocaciones en el 2010, continuando así como el destino más popular para la exploración desde 1994, y principalmente en México, Perú, Chile, Brasil y Argentina (concentran el 83% de lo invertido en la región). Asimismo, mientras que los metales básicos fueron el objetivo en Perú, Chile y Brasil, el oro lo fue en Argentina y México. El atractivo de la región parece muy sólido si tenemos en cuenta que el gasto en exploración continuó en alza el 2009, mientras disminuía en el resto del mundo.

El aumento de los precios del oro continuó impulsando la exploración en Canadá (segundo espacio en colocación de recursos de exploración), China – que aparece cada año más grande en la foto- y Rusia. Lo mismo ocurre en África y Australia.

A pesar del ingreso de nuevos recursos y países a la minería, el 69% de los gastos en exploración se repartió en 10 países: Canadá, Australia, EE.UU, México, Perú, Chile, China, Rusia, Brasil y Argentina. Visto el asunto desde los montos involucrados, hay más dinero gastado en Canadá, Australia y EE.UU (39%) que en los otros siete (30%). Pero si ponderamos la inversión por unidad de superficie tenemos que el país más explorado sería Chile seguido del Perú y México; mientras que Rusia y Brasil son los menos explorados.

La exploración es la punta de lanza de la inversión y el aumento de la extracción, y es uno de los indicadores más sensibles a los riesgos que enfrentan los intereses de las empresas con el de los estados en los que se realiza la explotación. En general hay una creciente presión de los países por crear impuestos extraordinarios, aumentar las regalías o imponer controles a las compañías extranjeras, y en muchos casos está presente la posibilidad de nacionalización. Estas circunstancias podrían explicar una reducción de las operaciones de exploración en el Perú que ha pasado de ocupar el tercer puesto en este rubro a ser el quinto, así como dar cuenta del poco interés por invertir en países como Bolivia.

De otro lado, el informe considera que en este contexto de expansión siguen presentes ciertas condiciones que en el corto plazo pueden afectar la producción, como son la declinación de la calidad de los yacimientos, la falta de energía disponible para la explotación, las presiones de gobiernos y ONG, y los problemas de operación en las minas existentes.