[Visto: 353 veces]

Aunque durante el año 2024 los mercados financieros a nivel global no sufrieron de mayores sobresaltos, una revisión del curioso comportamiento de algunas variables de importancia global en los mercados financieros puede darnos algunas pistas inquietantes.

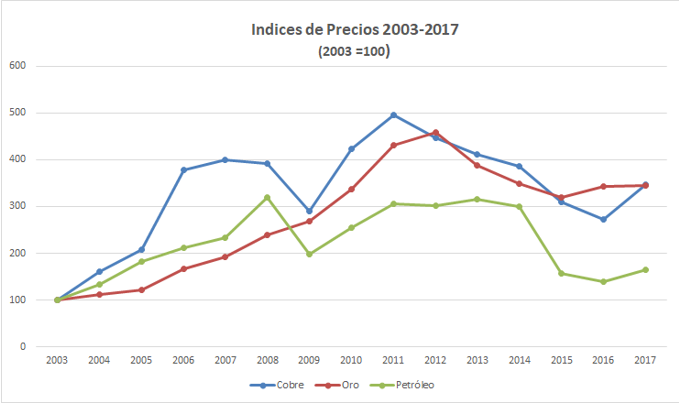

Una de tales variables es el Índice Dow Jones, que subió de 35,000 a 45,000 puntos (29%) en los 12 meses entre noviembre de 2023 y noviembre de 2024. Otra variable es el precio de la onza de oro, que subió de $2,000 a $2,700 (35%), mientras el precio de la plata subió de $22 a $30 la onza (36%). Otra variable de interés es el precio del bitcoin, criptomoneda que subió de $25,000 a $100,000 (300%).

Una primera pregunta a plantearnos sería ¿qué tienen en común estas variables? Aunque parecen ser fenómenos muy diversos –pues conciernen diferentes tipos de mercados (bursátil, metales preciosos y criptodinero)– es importante notar que estas cuatro variables son todas precios medidos, directa o indirectamente, en dólares norteamericanos.

Otro denominador común de estas cuatro variables es que se refieren a activos cuyo uso como depósito de valor está muy extendido entre los inversionistas. Es decir, son una muy buena forma de guardar dinero –alternativa a cuentas bancarias, propiedades diversas, etc.– en tiempos de inestabilidad e incertidumbre.

Otra vinculación –en este caso entre las tres variables más importantes, o sea el Índice Dow Jones, y los precios del oro y de la plata– es que todas crecieron en alrededor de un tercio. Obviamente, eso podría ser una simple coincidencia, pero también podría no serlo. En todo caso, que el bitcoin haya subido diez veces más es una cuestión que, por ahora, solo puede estimular nuestra curiosidad, sobre todo en tiempos en que la variación anual del correspondiente índice de precios al consumidor es solo de 3%.

Una segunda pregunta a plantearnos sería cómo interpretar el comportamiento descrito de estas variables. Obviamente, se pueden dar diversas interpretaciones, las cuales no tienen que ser necesariamente disyuntivas. Pero una interpretación de interés es que el comportamiento de estas variables refleja una significativa desvalorización del dólar norteamericano (y del dinero fiduciario en general). En efecto, un aumento de los precios de los activos financieros hace que, con un monto dado de dinero, podemos ahora comprar menos acciones, oro, plata y bitcoins que lo que podíamos comprar doce meses atrás.

¿Podríamos hablar –entonces– de una suerte de “inflación financiera”? En la teoría económica este concepto (financial inflation) no existe, y si se usa es en el sentido de financiarización (financialization), que es el aumento de la importancia y sofisticación del sector financiero. En todo caso, lo que estamos haciendo aquí es usar el término “inflación” para aludir a la pérdida del poder adquisitivo del dinero.

Una tercera pregunta a plantear sería si el aumento del precio de los metales preciosos se estaría dando porque tales metales son considerados valores de refugio en tiempos de inestabilidad e incertidumbre. Esta es una pregunta muy importante, pero la única respuesta razonable es que aún no lo sabemos. Pero, al mismo tiempo, también es razonable sostener que el avance generalizado del populismo, el proteccionismo y el aislacionismo en Estados Unidos y en Europa es al mismo tiempo causa y efecto de la inestabilidad y la incertidumbre que reinan por doquier.

En todo caso, vamos a tratar aquí de presentar algunas reflexiones al respecto. Una importante fuente de inestabilidad e incertidumbre podrían ser las cuentas del gobierno norteamericano, cuya evolución tiene repercusiones globales. De hecho, existe la posibilidad de que el volumen actual de la deuda del gobierno norteamericano (más de 35 millones de millones de dólares) ya se haya convertido en un esquema ponzi. Aquí no vamos a decir que sea –en efecto– un esquema ponzi, pero tampoco vamos a decir que no lo es. Anotaremos, sin embargo, que lo que nos debe interesar no es la propia naturaleza del fenómeno, sino la manera cómo éste es percibido por los agentes económicos.

Para entender mejor el problema podemos comenzar señalando que un esquema ponzi se da cuando un deudor necesita pedir más préstamos (emitir más deuda o bonos) para –básicamente– pagar los intereses de la deuda que ya tiene acumulada. El problema con una situación de este tipo es que debe llevar a un crecimiento interminable de la deuda, lo cual va a ser eventualmente percibido por los acreedores (inversionistas, compradores de bonos), quienes tratarán de poner su dinero a buen recaudo dejando de comprar bonos y redimiendo los bonos que ya poseen. Todo esto implica, entonces, que –en algún momento– el esquema se debe caer, y el deudor deberá quebrar, quedando en bancarrota.

Podría ser, pues, que entre los inversionistas esté surgiendo la percepción de un esquema ponzi, lo cual –junto con otras fuentes de inestabilidad– estaría provocando el aumento de los precios de los metales preciosos (y de criptomonedas como el bitcoin), a los que consideran valores de refugio en tiempos de inestabilidad e incertidumbre como el actual.

Se podría debatir sobre si, en realidad, se trata de un esquema ponzi, y si debe inevitablemente terminar en la bancarrota (default) del gobierno norteamericano. Aunque ya hemos señalado que lo que interesa no es la propia naturaleza del fenómeno, sino la manera cómo éste es percibido por los agentes económicos, siempre existe la posibilidad de discutir qué tan fundada es esta percepción, y si debería conducir inevitablemente a un default.

Pero aquí no vamos a discutir en detalle sobre la posibilidad de un esquema ponzi ni de una eventual bancarrota. Esto en razón de que su relativa (limitada) importancia no justifica un análisis tan complicado. Son cuestiones de limitada importancia pues, como ya hemos señalado, a final de cuentas lo que interesa no es la naturaleza misma del fenómeno, sino la percepción que de ella tienen los agentes económicos. Consideramos de interés, sin embargo, hacer algunas reflexiones.

Sobre la posibilidad de un esquema ponzi habría que revisar algunos indicadores relacionados con la deuda del gobierno norteamericano. El indicador más importante es la evolución del monto de los intereses pagados como porcentaje del aumento de la deuda; es decir, qué tanto de la nueva deuda es usado para el pago de los intereses de la deuda que ya existe. Si usamos el déficit fiscal como proxy de la nueva deuda, encontramos que el año 2024 esta cifra (servicio de la deuda/déficit fiscal) alcanzó el valor de 50%. Aunque debemos manejar esta cifra con cautela, ya que no se publican reportes oficiales al respecto, es razonable pensar que la situación es preocupante.

Otro indicador de interés relacionado con un posible esquema ponzi es el porcentaje de la deuda del gobierno norteamericano que está en manos de agentes extranjeros. En efecto, este indicador nos podría ayudar a evaluar la inestabilidad de la situación, si es que asumimos que los inversionistas extranjeros son menos “fieles” que los domésticos, y estarán más dispuestos a deshacerse de (vender) sus bonos ante señales de peligro. Pues bien, aunque no hay reportes oficiales al respecto, esta cifra estaría ya por encima del 40%, lo cual es otro motivo para ver la situación como preocupante.

Sobre la cuestión de un posible default del gobierno norteamericano, debemos tomar en cuenta el rol que juega la Reserva Federal (el banco central norteamericano) en el financiamiento del déficit fiscal. Tal como señala Paul Krugman, el gobierno norteamericano no tiene por qué quebrar, pues emite deuda (bonos) que están denominados en su propia moneda, por lo cual la Reserva Federal puede jugar por siempre el rol de prestamista de última instancia, pues nunca tendría por qué dejar de comprar los bonos del Departamento del Tesoro (treasuries).

Sin embargo, debemos también señalar que un desproporcionado aumento de la compra de deuda en general –y de treasuries en particular– por parte de la Reserva Federal llevaría a un incremento de la oferta de dinero y la superinflación en Estados Unidos, lo que causaría una conmoción económica en todo el mundo. Existen, pues, muchas fuerzas con mucho poder (incluyendo los bancos centrales alrededor del mundo) interesadas en prevenir un default que lleve a una caída del dólar.

Pero –además del peligro de que no haya más compradores de bonos– existen otros posibles detonantes de un default. Uno de ellos podría ser una decisión del Congreso norteamericano negándose a autorizar el aumento del límite (tope) de la deuda púbica, impidiendo al Departamento del Tesoro emitir más treasuries.

Tras haber señalado que es razonable considerar la posibilidad de un esquema ponzi detrás de las cuentas del gobierno norteamericano, y que en estos momentos un default (y las consecuentes caída del dólar y desdolarización global) es una posibilidad abierta, debemos ahora discutir las posibles opciones en relación a un nuevo orden monetario internacional, alternativo al sistema actual que podemos denominar Post Bretton Woods.

Como cuestión previa a esta discusión, debemos señalar que tomar la posición optimista de que “nada va a pasar”, o de que la probabilidad de que “algo pase” es mínima (to think de best), no justifica dejar de lado la discusión del problema. Asumir una posición optimista en parte se justifica por el hecho de que, para defender el dólar, el gobierno norteamericano contaría no solo con el apoyo de la Reserva Federal, sino también de casi todos los países más grandes del mundo; y ello en razón de que una caída del dólar tendría devastadores efectos globales. O sea, los interesados en que “nada pase” son muchos.

Pero, por otro lado, asumir una posición menos optimista, que justifique la discusión de un nuevo orden monetario, se puede explicar de dos maneras. Una es que aun si la probabilidad de un default fuese mínima, la magnitud de los daños que éste causaría sería de tal magnitud que el valor esperado (promedio probabilístico) de los daños podría ser gigantesco. Además, otra manera de justificar la discusión de un nuevo orden monetario son las deficiencias del orden actual, que dificultan seriamente el desarrollo de relaciones comerciales armoniosas entre los países.

Sobre la posibilidad de un nuevo orden monetario internacional, con reglas de juego que permitan superar las deficiencias del sistema Post Bretton Woods, una opción es lograr un acuerdo multilateral (mundial, en principio) como el que propuso J.M. Keynes en Bretton Woods, cual fue la de crear una suerte de Banco Central Mundial, que funcione como cámara de compensación (clearing house) en la realización de las transacciones económicas internacionales, para lo cual emitiría el bancor, que, aunque considerado una moneda internacional, serviría básicamente como unidad de cuenta del clearing house.

Existen otras opciones menos atrevidas. Una sería la creación de monedas multinacionales (como el euro), con lo que se lograría –en alguna medida– reducir la importancia del dólar en los mercados internacionales. Otra opción –de alcance aún más restringido– sería la creación de dinero que pueda ser contabilizado como parte de las reservas internacionales de los países; es decir, una suerte de Derechos Especiales de Giro (DEG o SDR) que, aunque no sería propiamente dinero, en alguna medida facilitaría el desarrollo de las relaciones económicas entre los países prescindiendo del dólar.

Pero todo eso es muy complicado, pues requeriría de acuerdos entre los países, algo muy difícil de lograr, dado el actual auge del aislacionismo, sobre todo en los países ricos. Sin embargo, mientras no se construya un nuevo sistema monetario internacional, aún existe otra manera en que los países puedan superar –en alguna medida– las consecuencias de una eventual caída del dólar y desdolarización global. Tal opción es que – además del dinero fiduciario que ya tiene en circulación– los países emitan su propio dinero no fiduciario, basado en el oro o alguna combinación de metales preciosos.

Para poder entender una opción de este tipo, es necesario tomar en cuenta que no todo tipo de dinero cumple a satisfacción con sus tres funciones (unidad de cuenta, medio de cambio y depósito de valor). Así, podemos considerar, por ejemplo, que el dinero fiduciario actual puede estar cumpliendo a satisfacción sus funciones de unidad de cuenta y medio de cambio, pero no su función como depósito de valor.

Debemos tomar en cuenta también que no existen razones para descartar la posibilidad de que los países tengan más de una moneda. La opción más sencilla es la de dos monedas, una fiduciaria y otra no fiduciaria, en la cual la creación de dinero no fiduciario se podría dar mediante la emisión de certificados de depósito de oro (certificados de oro), respaldados por reservas de oro físico que permitan ganar la confianza del público. Es más, habría que considerar la posibilidad de que los emisores de certificados de oro no sean solo los bancos centrales, sino también agentes privados (bancos).

Debemos agregar que la circulación de más de una moneda en cada país no representaría ningún desafío para la simpleza y fluidez de las transacciones económicas, tal como en estos momentos lo prueba la libre circulación de monedas extranjeras en casi todos los países del mundo. Nuestros bancos centrales podrían, pues aprovechar la gran experiencia que ya tienen en el manejo de sistemas monetarios en los que la moneda doméstica circula junto con monedas extranjeras (sobre todo el dólar y el euro).

La circulación de más de una moneda en cada país tampoco tendría que dificultar a los bancos centrales la tarea de administración de los mercados monetarios, en parte porque el rol del dinero no fiduciario sería principalmente –aunque no solo– como depósito de valor. En todo caso, si –con el objetivo de mantener la estabilidad de precios (inflation targetting)– los bancos centrales pueden manejar las tasas de reserva de depósitos y las correspondientes tasas de interés con una sola moneda, bien podrían hacer lo mismo con más de una moneda en circulación.

El dinero no fiduciario (certificados de oro emitidos con el respaldo de oro físico) podría también ayudar a mantener la estabilidad de precios, al proveer un anclaje al nivel de precios en dinero fiduciario. Cada mercancía tendría dos precios, uno fiduciario y otro no fiduciario, por lo que habría dos niveles de precios (fiduciario y no fiduciario), y el precio del oro jugaría el rol de tipo de cambio, que permitiría determinar los precios fiduciarios correspondientes a los no fiduciarios. Sería, entonces, muy importante que el oro tenga un mercado fluido y transparente, que permita la flexibilidad de su precio. Y de esta tarea pueden encargarse los bancos centrales.

En realidad, pues, no estamos hablando de un nuevo sistema monetario internacional. Pero tampoco estamos hablando de simplemente establecer un nuevo marco legal que incentive el crecimiento del mercado doméstico de oro. Estamos hablando, más bien, de dar un uso monetario al oro, aprovechando sus singulares cualidades, para proteger nuestras economías ante una eventual caída del dólar con una subsecuente desdolarización global.

Pero, al mismo tiempo estamos hablando de otorgar al público la posibilidad de acceder a un activo como el oro, cuya importancia aumenta en momentos de inestabilidad e incertidumbre, así como también en tiempos de bajas tasas de interés. Resulta, pues, pertinente considerar el uso monetario del oro, sobre todo en estos momentos, en que las economías occidentales atraviesan por crisis que ya llevan varios años, y en que las tasas de interés han permanecido en un nivel históricamente bajo ya por varias décadas.

Debemos agregar también que, siendo el oro la mercancía más importante en una economía capitalista, el hecho de que no existan mercados minoristas de oro debe verse no como una simple anomalía, sino como una verdadera atrofia de los mercados. Al respecto, debemos señalar que actualmente el uso más importante del oro es simplemente la fabricación de alhajas. La producción anual mundial de oro es de aproximadamente 5,000 toneladas, de las cuales unas 2,000 son usadas en la fabricación de alhajas. Esto implica que en estos momentos no se está aprovechando plenamente las especiales cualidades económicas del oro, y eso constituye una seria deficiencia de los mercados (es una forma de resource misallocation).

En cuanto a la necesidad de nuevas formas de dinero en general, y del uso monetario del oro en particular, debemos señalar que durante las últimas décadas el proceso global de desregulación financiera, el descomunal aumento de la liquidez y la mayor fluidez de las operaciones financieras en esta era electrónica han dado lugar a la financiarización, la cual requiere de valores (instrumentos financieros) de mayor diversidad y sofisticación, necesidad que ya está siendo en parte satisfecha por la introducción de nuevos tipos de dinero (de hecho, ya existe un gran número de criptomonedas).

En cuanto a la necesidad de dinero no fiduciario en particular, debemos recordar que la teoría nos dice que el libre comercio debe llevar a la igualación de los precios, tanto de las mercancías (bienes y servicios) como de los factores de producción (trabajo y capital). Este es un resultado muy importante, pues tal igualdad es una condición de eficiencia paretiana a nivel global. En ese sentido, debemos señalar que el hecho de que la liberalización comercial de las últimas décadas no haya tenido tal resultado, en parte se explica por la carencia de dinero no fiduciario de curso global, que facilite la igualación (o, por lo menos, el acercamiento) de los precios absolutos entre los países.

Antes de terminar, cabría hacernos la pregunta de que, si la salida que planteamos parece ser tan clara (straightforward), ¿por qué no es discutida en el mundo académico ni fuera de él? En el mundo académico (los economistas), la suspicacia por el oro tiene su origen en el rol jugado por el oro en la era del mercantilismo colonial. Los economistas clásicos y neoclásicos afirmaban que los mercantilistas identificaban el oro con la riqueza. por lo que las potencias europeas buscaban acumular oro monopolizando el comercio con sus colonias, y restringiendo el comercio internacional en general.

Es más, actualmente muchos economistas pueden estar viendo una posible monetización del oro como un regreso al patrón oro (gold standard), en el cual se emitía dinero fiduciario con un valor fijo en oro, valor que resultaba puramente simbólico, pues requería del control del precio del oro. Pero, tal como ya hemos señalado, la propuesta de dar un uso monetario al oro mediante la emisión de certificados de oro respaldados por oro físico no requeriría fijar el precio del oro, el cual sería totalmente flexible, jugando así el rol de un tipo de cambio entre el dinero fiduciario y el no fiduciario.

En el caso del mundo no académico (los políticos y las empresas), por supuesto, lo que existe no es una aversión al oro, sino más bien una gran simpatía por el dólar. Para los políticos occidentales, una desdolarización global significaría la desaparición del principal instrumento de poder económico y político de la mayor potencia de Occidente. Por su parte, la actitud de la clase adinerada revela no solamente su conservadurismo (su preferencia por el statu quo), sino también el hecho de que ellos sí tienen acceso a una gran diversidad de instrumentos financieros alternativos, por lo que tanto no les interesa disponer de uno adicional.

Finalmente, habría que señalar que la introducción de dinero no fiduciario (oro monetario) bien podría ser un asunto conflictivo, en parte porque, sin duda, habría ganadores y perdedores. Pero es razonable pensar que habría más ganadores que perdedores, y que las ganancias de los ganadores serían mayores que las pérdidas de los perdedores.

La razón básica para esperar un saldo positivo. es que la más importante virtud de un nuevo orden monetario que incluya dinero no fiduciario es que otorgaría a los agentes económicos en general –y no solo a los ricos y superricos– alternativas adicionales en cuanto al manejo de sus activos.

A eso podemos agregar que el actual sistema monetario internacional –que ha usado durante 80 años una moneda nacional (el dólar) como moneda reserva– conlleva una serie de distorsiones que afectan las relaciones comerciales entre los países, frustrando los efectos positivos del libre comercio. Esto, en primer lugar, en razón de que los flujos comerciales son afectados por la selección del país emisor de la moneda reserva (por ejemplo, el comercio internacional tendría diferentes características si el emisor no fuese Estados Unidos sino China).

Y, también, en razón de que un orden monetario como el actual dificulta las relaciones comerciales internacionales, pues no favorece el intercambio comercial balanceado entre el país emisor y el resto del mundo. De hecho, las guerras comerciales que ha emprendido el presidente Trump reflejan ese problema. En efecto, actualmente el más importante caso de desbalance comercial es justamente Estados Unidos, y esto en razón de que, tal como lo señalara Robert Triffin, el país emisor de la moneda reserva deberá satisfacer la demanda de liquidez del resto del mundo incurriendo en sucesivos déficits externos. De hecho, el volumen actual de la deuda pública norteamericana en gran medida refleja el cumplimiento de tal exigencia.

Como podemos ver, el actual orden monetario tiene un costo para el país emisor, el cual debe incurrir en sucesivos déficits externos en sus relaciones con el resto del mundo. Pero Estados Unidos, como país emisor, también obtiene beneficios que son mucho más evidentes (fáciles de percibir) que sus costos, siendo el beneficio más importante el poder mantenerse como el deudor más confiable del mundo (lo que en parte también explica su gigantesca deuda pública). Otro beneficio que percibe Estados Unidos como país emisor son los ingresos por señoreaje; o sea, el privilegio de poder pagar al resto del mundo usando su propio dinero fiduciario; el cual no tiene ningún valor intrínseco.

El hecho de que las ganancias del país emisor sean más aparentes que sus costos, ha llevado, por ejemplo, al nuevo presidente Donald Trump a defender la vigencia del dólar, y a amenazar a los países BRICS si estos tratan de “sabotear” el dólar. Lo que no entiende Donald Trump es que sin una desdolarización global va a ser muy difícil (si no imposible) que Estados Unidos pueda mantener sus relaciones comerciales en equilibrio con el resto del mundo. Es más, Trump tampoco parece entender que a una devaluación del dólar correspondería una desvalorización proporcional de la deuda de su gobierno.

Es muy importante, entonces, reconocer la necesidad de un reordenamiento monetario global, dejar de lado el wishful thinking, y admitir que el gobierno norteamericano tiene un problema que no va a poder resolver por su cuenta, al menos no de una manera en que los costos y beneficios puedan ser distribuidos de una manera equitativa entre los países. Es también necesario entender que el dólar no va a poder reinar para siempre, y que los bancos centrales alrededor del mundo podrían ya estar perdiendo la guerra contra el criptodinero.