La Resolución de Superintendencia 165-2021 SUNAT (pub. 18-11-21; vigencia 17-12-21) aprobó las disposiciones para la implementación de la plataforma que brinda conformidad o disconformidad de los recibos por honorarios electrónicos y de la factura electrónica, implementada en SUNAT Operaciones en Línea.

Así, mediante esta plataforma, los clientes podrán verificar las facturas y recibos por honorarios electrónicos emitidos al crédito, con el objeto de dar conformidad o advertir alguna disconformidad para que los emisores puedan subsanarla, ello con el objetivo de impulsar el factoring.

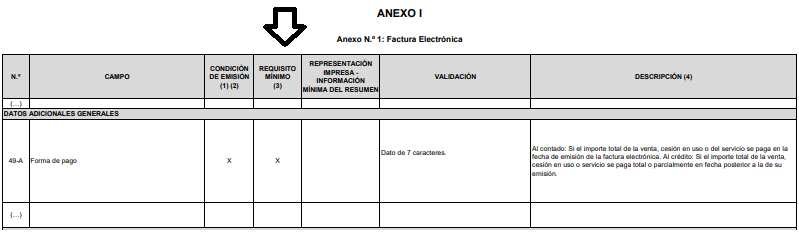

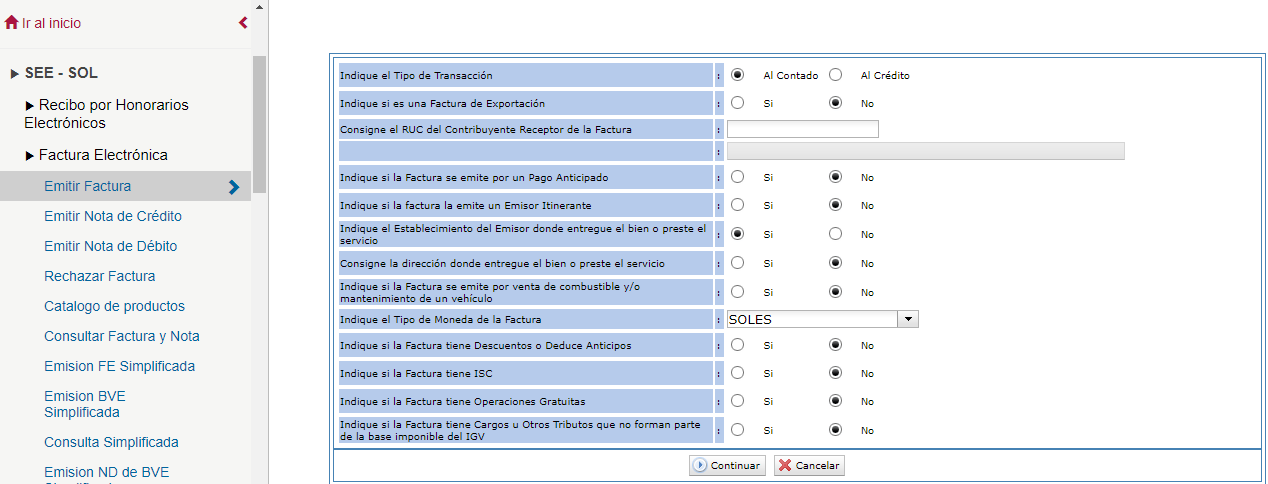

De ser confirmada la factura o el recibo por honorarios electrónico, podrá anotarse en la Institución de Compensación y Liquidación de Valores – Cavali para su posterior negociación. Es por esa razón que, la SUNAT publicó la Resolución de Superintendencia Nro. 193-2020/SUNAT para que los comprobantes de pago incluyeran nuevos datos como, la forma de pago “al contado” o “al crédito” y, en esta ultima, el monto neto pendiente de pago y la fecha de vencimiento para su cancelación.

Teniendo en cuenta la naturaleza del dispositivo en mención, detallaremos los aspectos mas importantes de dicha normativa:

Acceso:

- A través de SUNAT Operaciones en Línea, ingresando el número de RUC, código de usuario y la Clave Sol, ubicar la plataforma y seguir las instrucciones del sistema para acceder al módulo.

- A través del servicio web API REST, ingresado el número de RUC, código de usuario y la Clave Sol y seguir las indicaciones para la obtención de credenciales que será utilizada para la autenticación.

La plataforma permite:

- Poner a disposición del adquirente o usuario y de la SUNAT, la factura electrónica, el recibo por honorarios electrónicos o la nota de crédito electrónica que inicia el nuevo proceso para conformidad.

- El registro de las notas de crédito y debito electrónicas que corrijan o modifique, una factura electrónica o un recibo por honorarios electrónicos, mientras no se produzca la conformidad.

- Registrar la conformidad expresa o disconformidad respecto de una factura electrónica o un recibo por honorarios electrónico, así como la atención o subsanación a esa disconformidad.

- El registro de la conformidad presunta.

- Consultar lo registrado en la plataforma, incluyendo las facturas electrónicas y recibo por honorarios electrónicos respecto de los cuales se produzca la conformidad.

La Puesta a disposición:

- Es realizada por la SUNAT a través de la plataforma mediante el registro en esta de los comprobantes de pago electrónicos y notas de crédito electrónica.

- La conformidad del recibo por honorarios, la factura y la Nota de crédito electrónica inicia en la fecha de su emisión.

- La conformidad del nuevo proceso en los sistemas SEE- Del Contribuyente, el SEE-SFS y el SEE- OSE inicia, según corresponda, cuando cuenten con CDR con estado de aceptada, o se muestre el estado de aceptada en la aplicación SFS.

- En la plataforma se registra la fecha y hora en que se ha realizado el puesto a disposición.

- Luego que se produzca la puesta a disposición y antes que se produzca la conformidad, se considera como documentos no válidos para el proceso de conformidad o disconformidad, los siguientes:

- El recibo por honorarios electrónico revertido o anulado con la nota de crédito electrónica.

- La factura electrónica anulada con la nota de crédito electrónica.

- La factura electrónica y la nota de crédito que inicia el nuevo proceso para conformidad cuya numeración se hubiese dado de baja.

Del Plazo:

- El plazo para que el adquirente o usuario registre su conformidad o disconformidad en la Plataforma, así como para registrar su conformidad una vez atendida o subsanada la disconformidad, es de 8 días calendario, computados desde la fecha de la puesta a disposición de la factura o recibo por honorarios electrónico.

- La disconformidad se registra respecto de las siguientes causales:

- Plazo de pago acordado.

- Monto neto pendiente de pago.

- Reclamo respecto de los bienes adquiridos o servicios prestados.

Comunicación, de la atención o subsanación de la disconformidad:

- La SUNAT remite una comunicación al buzón electrónico del emisor de la factura electrónica o del recibo por honorarios electrónico, informándole sobre el registro de la disconformidad.

- Para la atención o subsanación de la disconformidad registrada, el emisor de la factura o recibo por honorarios electrónicos debe emitir la nota de crédito electrónico para la corrección o modificación de la descripción del servicio prestado, el monto pendiente de pago, las fechas de vencimiento o indicar la atención en relación con el reclamo respecto de los bienes adquiridos o servicios prestados

El adquirente debe registrar en la plataforma su conformidad si considera que ha sido atendida o subsanada la disconformidad.

Vencido el plazo:

Una vez vencido el plazo sin que la disconformidad haya sido atendida, subsanada o sin que esta ultima haya sido aceptada por el adquirente o usuario, se puede emitir la nota de crédito electrónica que inicia el nuevo proceso para la conformidad.