A partir del 01 de setiembre de 2021 entró en vigencia lo previsto en la Resolución de Superintendencia Nro. 193-2020/SUNAT, para ser más específicos sobre la obligación de indicar la forma de pago:

- Contado: Si el importe total de la venta, cesión en uso o servicio se paga en la fecha de su emisión.

- Crédito: Si el importe total de la venta, cesión en uso o servicio se paga total o parcialmente en fecha posterior a la de su emisión.

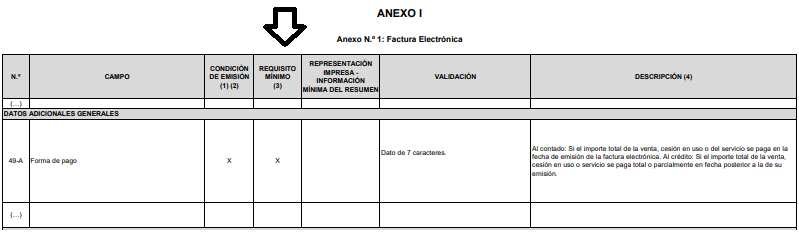

Adicionalmente, según el Anexo 1: Factura Electrónica de la Resolución de Superintendencia Nro. 193-2020 indica como requisito mínimo de la factura electrónica – la forma de pago. Tal como sigue:

Por lo tanto, si no se consigna la forma de pago en la factura electrónica, no estaría cumpliendo los requisitos establecidos en la norma.

Ahora bien, SUNAT hasta el 4 de octubre no implementaba el requisito mínimo de la forma de pago en la emisión de facturas electrónicas a través del SEE – SOL, dando una solución momentánea que era consignando esa información dentro del rubro de observaciones.

Sin embargo, de no consignar este requisito mínimo que fue establecido por la normativa de comprobantes de pago (hasta el 4-10-21 en observaciones) y, (luego del 4-10-21 en el rubro correspondiente), ocasiona problemas tanto para el Impuesto a la Renta (LIR) como para el Impuesto General a las Ventas (IGV), tal como lo explicamos a continuación:

En el inciso j) del artículo 44 de la LIR indica:

Artículo 44°. – No son deducibles para la determinación de la renta imponible de tercera categoría:

- j) Los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago.

Por lo tanto, una factura electrónica que no indique la modalidad de formas de pago, a partir del 01 de setiembre de 2021, no podrá deducirse como gasto o costo para efectos del IR.

Como consecuencia de lo anterior, se perdería el uso del crédito fiscal al no cumplirse el requisito sustancial tipificado en el artículo 18 de la Ley del IGV, el cual establece:

Sólo otorgan derecho a crédito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes:

Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta (…).

En ese sentido, si dichas características no se encuentran plasmadas de la forma en la que indica la SUNAT, en una eventual fiscalización, podrá perderse el costo o gasto para el IR y el crédito fiscal para el IGV.

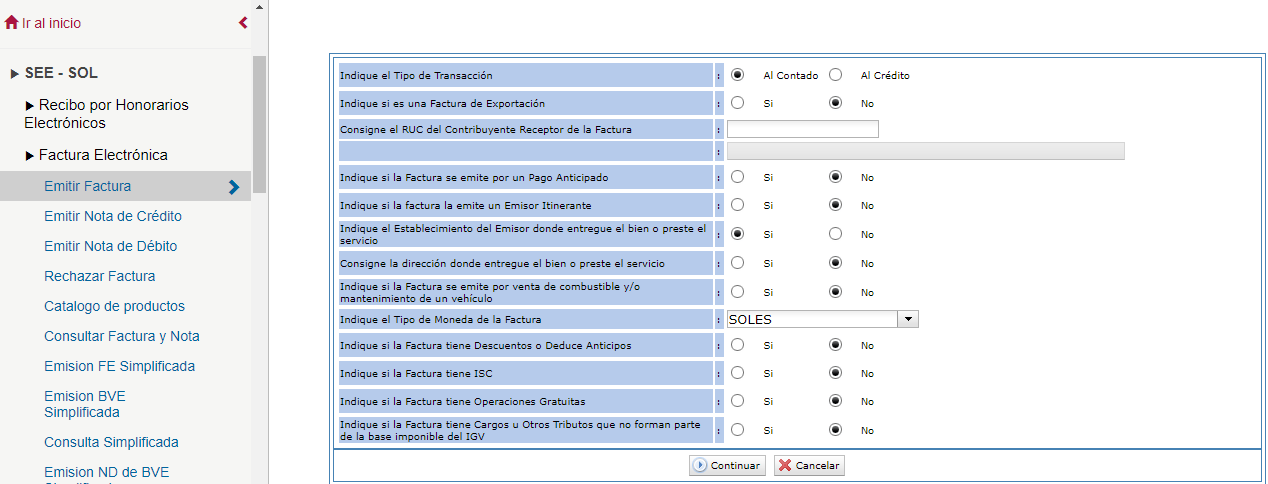

Ahora bien, para cumplir con lo antes indicado, se debe dar clic en información adicional a la factura y llenar los campos que se indicarán a continuación:

Primero, debe consignar el RUC, Usuario y Clave SOL en la plataforma de SUNAT – Tramites y consultas. Luego de ello, aparecen estos campos:

Se debe dar clic en Empresas/ Comprobantes de Pago / SEE – SOL, tal como sigue:

Posteriormente, se debe dar clic en Factura Electrónica / Emitir Factura, según se observa en la siguiente imagen:

Luego de completar los datos, damos continuar.

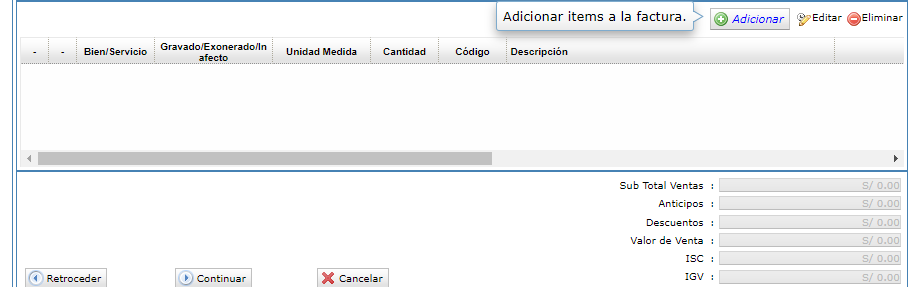

Posterior a ello y luego de adicionar los ítems a la factura (datos del servicio o de la venta de los bienes, debemos darle continuar:

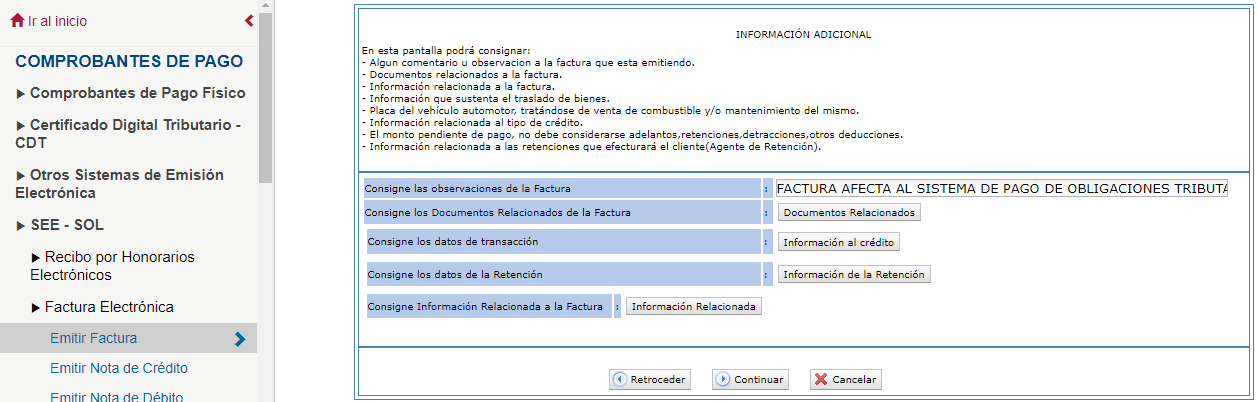

En consigne las observaciones a la Factura: FACTURA AFECTA AL SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS – (Tasa %) – COD (Ejemplo: 022 ,037, etc).

En consignar los documentos relacionas de la factura: Tipo de documento, serie, guía de remisión, etc.

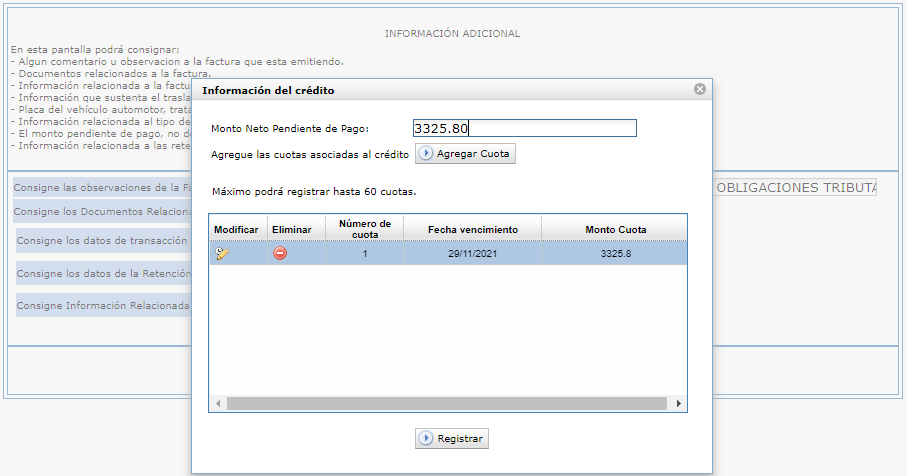

Consigne los datos de transacción: En este rubro, se debe colocar la información al crédito, tal como sigue:

Ej: hemos colocado una operación con el importe de:

- Valor Total: S/. 3, 202.83 soles.

- IGV: 576.50

- Importe total: 3, 779.33

- Detracción: 453.51

- Monto neto pendiente de pago: 3, 325.80

Como puede verse, el sistema solicita el monto pendiente de pago y si el agregar las cuotas asociadas al crédito y en cuantas cuotas. En el campo de agregar cuota, el sistema permite poner el monto de pago de la cuota y su fecha de vencimiento.

Consigne información relacionada a la factura: consignar el numero de orden de compra, expediente, contrato u otro.

Finalmente, en la parte final de la factura, debería quedar consignado lo siguiente:

Ojo: Es importante enviar al cliente el comprobante de pago electrónico el mismo que, bajo las normas previstas es el formato XML. La representación impresa (Formato PDF) no es obligatorio pero sirve de lectura para identificar el bien o servicio materia de transacción.