Etiquetas

abogado tributario

Comentamos las modificaciones implementadas al programa REACTIVA PERÚ mediante Decreto Legislativo N° 1457 publicado el 12.04.2020. AHORA: el límite de la garantía cubre como máximo el monto mayor entre: – 3 veces la contribución anual a EsSalud en… Continua leyendo →

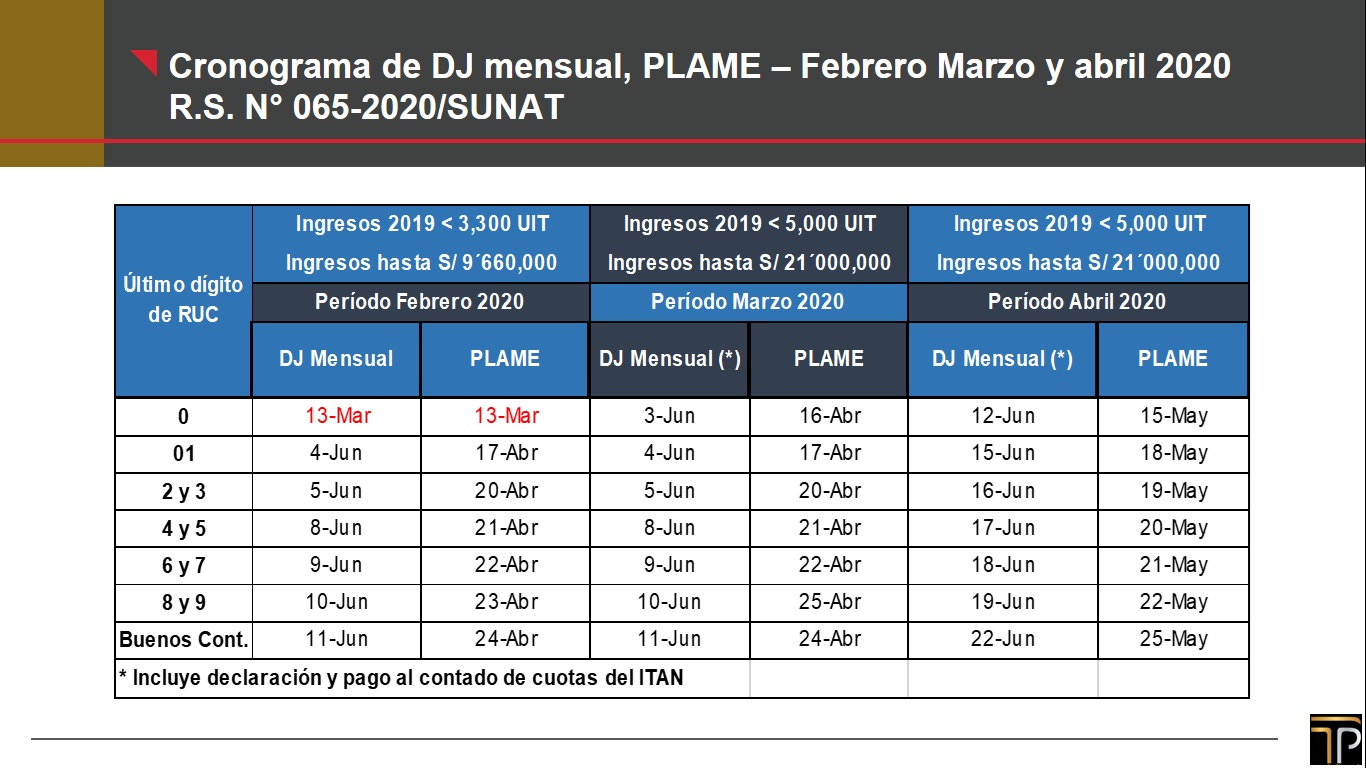

Compartimos unos comentarios sobre la prórroga a los plazos para presentar las declaraciones juradas y libros electrónicos de FEBRERO, MARZO Y ABRIL de 2020, decretada por la SUNAT mediante R.S N° 065-2020, a consecuencia de la ampliación de la cuarentena… Continua leyendo →

El 21 de febrero de 2018 se publicó en el diario oficial El Peruano la Ley 30730, la Ley que incorpora nuevos supuestos a la Ley Nº 28194 (Ley para la lucha contra la evasión y la formalización de la economía),… Continua leyendo →

En los casos donde la SUNAT, en aplicación de su facultad fiscalizadora, verifica el cumplimiento de obligaciones tributarias para la determinación del Impuesto a la Renta, estará facultada para establecer la existencia o inexistencia de relación laboral de determinados trabajadores…. Continua leyendo →

Recientemente la SUNAT ha emitido un comunicado respecto a los intereses por Crédito Hipotecario que podrán ser considerados como deducción del Impuesto a las Renta de Personas Naturales, a que se refiere el Decreto Legislativo 1258. En tal sentido,… Continua leyendo →

Según se informó en el Diario El Peruano el 25.01.2018, con el fin de verificar el cumplimiento, la SUNAT se alista para fiscalizar el pago de los impuestos por el alquiler de las casas de verano, verificación de entrega de… Continua leyendo →

A continuación se detallan 10 normas importantes a tener en cuenta para el ejercicio 2018. Retención del Impuesto a la Renta de Quinta Categoría: Los empleadores ya no están obligados a entregar el certificado de retención de quinta categoría a… Continua leyendo →

Mediante comunicaciones electrónicas de fechas 17 de noviembre y 12 de diciembre de 2017 respectivamente, la Organización para la Cooperación y el Desarrollo Económicos – OCDE cursó invitación a la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT… Continua leyendo →

Comentarios recientes